Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На региональных рынках активно развиваются сравнительно небольшие компании, которые считают возможным увеличить свое присутствие, по оценкам ЦМИ «Фармэксперт», до 5-10% рынка конкретного субъекта Российской Федерации. Региональные оптовые организации, имеющие долговременные связи с местными администрациями, лечебно-профилактическими учреждениями и аптечными сетями, оказывают в отдельных субъектах Российской Федерации значительное влияние на рынок оптовых поставок. Такие компании являются посредниками между крупными оптовыми организациями, розничными продавцами и госпитальным сектором, являются основными поставщиками лекарственных средств по госконтрактам. Некоторые из таких компаний называют «карманными» за их аффилированность с местными органами власти.

Вместе с тем, в дальнейшем можно ожидать поглощения региональных оптовых организаций более крупными национальными дистрибьюторами и иностранными инвесторами. В настоящее время в сфере фармдистрибьюции уже присутствуют два заметных иностранных игрока: Alliance Boots (контролирует российскую компанию Хелскеа Рус») и Oriola-KD (контролирует компанию ).

В Европе и США большую долю оптового рынка занимают по три крупнейших дистрибьютора. Так, в США три крупнейших дистрибьютора держат до 60% фармрынка, а в европейских продажах по разным оценкам от 35 до 90%. Крупные компании объединяют свои усилия и финансы, что позволяет им управлять значительными объемами активов на фармрынке. Отличие фармрынка России от США и Европы в значительно большем количестве дистрибьюторов.

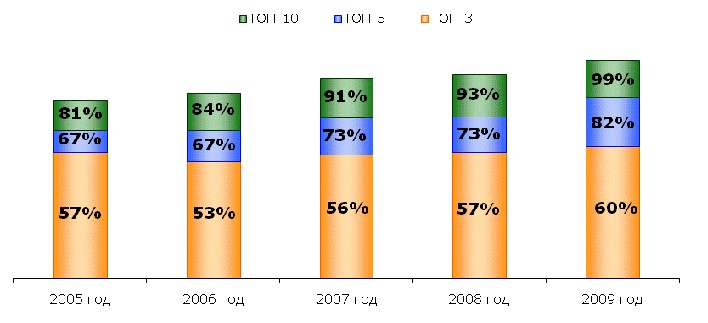

По оценкам DSM Group, уровень концентрации оптового рынка лекарств в нашей стране имеет очевидную динамику роста, причем в основном за счет дистрибьюторов, занимающих 4 и 5 место в списке лидеров. Так, совокупная доля трех крупнейших дистрибьюторов за 2005-2009 гг. увеличилась на 3%, а совокупная доля 5 крупнейших дистрибьюторов – на 15%, то есть доля компаний, занимающих 4 и 5 место увеличилась в этот период на 12%. Еще на 3% выросла доля пяти следующих за лидерами дистрибьюторов.

Рисунок 10. Динамика долей крупнейших дистрибьюторов на российском фармацевтическом рынке в 2005-2009 гг. (по данным DSM Group), %

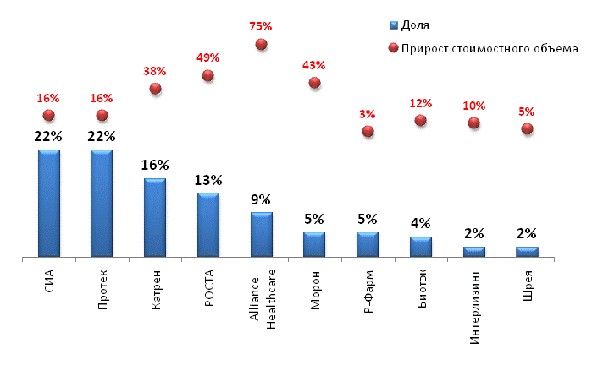

В 2009 году по оценкам DSM Group сумма долей трех крупнейших дистрибьюторов - «ЦВ «ПРОТЕК», ИНТЕРНЕЙШНЛ ЛТД» и «Катрен» на всей территории Российской Федерации составила 60%, сумма долей пяти крупнейших, в состав которых также вошли и Хелскеа Рус» - 82%, а сумма десяти крупнейших – 99%. При этом в 2009 г. наибольший прирост стоимостного объема произошел у Хелскеа Рус», , и «Катрен».

Рисунок 11. Доли и рост стоимостных объемов крупнейших дистрибьюторов в 2009 г. (по данным DSM Group), %

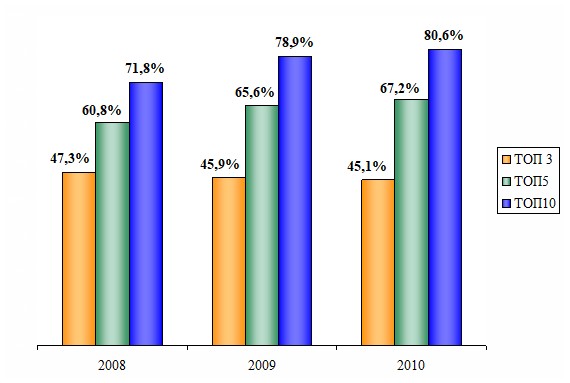

По оценкам ЦМИ «Фармэксперт», на рынке прямых продаж лекарственных средств (аптечным учреждениям и ЛПУ) три крупнейших фармдистрибьютора занимали в 2009 г. в совокупности 45,9%, а в 2010 году их доля даже снизилась на 0,8% по отношению к 2009 г. и на 2,2% по отношению к 2008 г. Зато в 2008-2010 гг. продолжался рост совокупной доли пятерки лидеров – на 6,4% за счет роста долей и Хелскеа Рус» на 3,81% и 8,27% соответственно.

Рисунок 12. Уровень концентрации рынка прямых оптовых продаж лекарственных средств (продажи аптечным учреждениям и ЛПУ, исключая вторичную дистрибуцию) по данным ЦМИ «Фармэксперт», %

Таблица 8. Доли дистрибьюторов на рынке прямых продаж лекарственных средств, включая ДЛО (по данным ЦМИ «Фармэксперт»), %

№ | Дистрибьютор | Доля дистрибьюторов на рынке прямых поставок ЛС, включая поставки по льготным программам, % | ||

2008 | 2009 | 2010 | ||

1 | Протек | 16,3 | 17,7 | 18,14 |

2 | СИА Интернейшнл | 18,8 | 15,53 | 12,04 |

3 | Катрен | 12,2 | 12,58 | 13,11 |

4 | РОСТА | 10,0 | 12,68 | 13,81 |

5 | Alliance Healthcare (-Холдинг») | 1,8 | 7,14 | 10,07 |

6 | Р-Фарм | 3,5 | 3,76 | 4,32 |

7 | Биотэк | 3,2 | 2,92 | 2,12 |

8 | Морон | 2,9 | 3,16 | 3,30 |

9 | Евросервис | 1,4 | 1,5 | |

10 | БСС | 1,7 | 1,4 | |

11 | Империя Фарма | 1,89 | 1,92 | |

12 | ПУЛЬС | 0,53 | 1,80 | |

Сумма долей 10 крупнейших | 71,8 | 78,86 | 80,63 |

По объему валовых продаж два лидера рейтинга дистрибьюторов в 2008 г. - «ЦВ «ПРОТЕК» и ИНТЕРНЕЙШНЛ ЛТД» поменялись местами. потерял одно место в рейтинге 2009 года, уступив 6-е место -Фарм». Значительно укрепили свои позиции оптовые компании ПУЛЬС» и ЕВРОСЕРВИС», переместившись в рейтинге с 17-го и 18-го мест в 2007 году на 9 и 10 в 2009 г.

Таблица 9. ТОР25 дистрибьюторов по объему валовых продаж в 2009 г. (по данным ЦМИ «Фармэксперт»)

2007 | 2008 | 2009 | Дистрибьюторы | Относительный объем валовых продаж (относительно лидера рейтинга) |

2 | 1 | 1 | Протек ЦВ | 1,000 |

1 | 2 | 2 | СИА Интернейшнл | 0,867 |

3 | 3 | 3 | Катрен | 0,784 |

4 | 4 | 4 | Роста | 0,702 |

5 | 5 | 5 | Alliance Healthcare | 0,457 |

9 | 6 | 6 | Р-Фарм | 0,336 |

6 | 9 | 7 | Биотэк | 0,182 |

8 | 8 | 8 | Морон | 0,168 |

17 | 13 | 9 | Пульс | 0,114 |

18 | 15 | 10 | Евросервис | 0,093 |

34 | 19 | 11 | Фармстор | 0,091 |

21 | 17 | 12 | Аконит | 0,086 |

10 | 11 | 13 | Шрея Корпорэйшнл | 0,080 |

19 | 16 | 14 | Интермедсервис | 0,077 |

24 | 18 | 15 | Фармимэкс | 0,075 |

15 | 14 | 16 | БСС | 0,074 |

7 | 7 | 17 | Генезис | 0,058 |

33 | 25 | 18 | Профит-Мед | 0,057 |

27 | 24 | 19 | Фармкомплект | 0,056 |

25 | 21 | 20 | Волгофарм | 0,056 |

- | - | 21 | Балтимор | 0,051 |

26 | 23 | 22 | Фармацевт | 0,046 |

- | - | 23 | Годовалов | 0,042 |

- | - | 24 | Надежда-Фарм | 0,039 |

- | - | 25 | Северо-Запад | 0,033 |

Представленные в ФАС России 11 крупнейшими дистрибьюторами поквартальные объемы реализации в 2008-2010 гг. лекарственных средств и изделий медицинского назначения в разрезе по субъектам Российской Федерации и доли данных дистрибьюторов, рассчитанные по отношению к сумме их объемов, содержатся в Приложении 1. Однако рассчитанные таким образом доли, во-первых, не учитывают дальнейшие объемы реализации в субъекты Российской Федерации филиалов некоторых из 11 дистрибьюторов, а, во-вторых, не учитывают других оптовых продавцов, действующих на региональных рынках, а, значит, отражают лишь соотношения объемов крупнейших оптовых продавцов на том или ином региональном рынке и не могут использоваться для оценки их рыночной власти на соответствующих товарных рынках.

На основании предоставленных ЦМИ «Фармэксперт» оценках суммарных объемов оптовых продаж лекарственных средств в субъектах Российской Федерации в 2009 г. Управление контроля социальной сферы и торговли ФАС России произвело представленный в Приложении 2 расчет примерных долей 11 крупнейших дистрибьюторов в каждом из субъектов Российской Федерации в 2009 году.

Суммарные объемы оптовых продаж лекарственных средств в субъектах Российской Федерации были рассчитаны ЦМИ «Фармэксперт» на основании официальных данных о государственных закупках лекарственных средств, закупках лекарственных средств лечебно-профилактическими учреждениями, а также объемах коммерческого фармацевтического рынка, рассчитанных на основе данных о розничных продажах в каждом субъекте Российской Федерации с учетом средней надбавки в соответствующем субъекте Российской Федерации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |