Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вектор Ind включает в себя 12 закодированных переменных, отражающих отрасли, в которых функционируют компании выборки: энергетическая отрасль, нефтегазовая отрасль, машиностроение, цветная металлургия, телекоммуникации, агро-промышленный комплекс, химическая и нефтехимическая промышленность, горнодобывающая промышленность, транспорт, черная металлургия, пищевая отрасль. Последняя 13 исследуемая отрасль – строительная - не кодируется отдельной переменной для недопущения вырожденности переменных при регрессионном анализе. Данный вектор использовался во всех моделях с зависимой переменной рентабельности активов, так как эта переменная может существенно отличаться от отрасли к отрасли.

Для проведения эмпирического исследования, направленного на тестирование сформулированных гипотез, была сформирована выборка, в которую изначально были включены все российские акционерные общества, торгуемые на Московской бирже в 2012, 2013 годах (в настоящий момент имеющие организационно-правовую форму ПАО). Данный период был выбран, исходя из предположения, что более поздний 2014 год характеризуется экономическими и политическими шоками и может не отражать искомую взаимосвязь по объективным причинам. Из первоначальной выборки были исключены компании, акции которых не торгуются на постоянной основе, рыночную капитализацию которых определить невозможно (неликвидные акции), а также банки, страховые компании и иные финансовые институты, так как анализ таких компаний требует использования других методов в связи со спецификой публикуемой отчетности. Далее исключались компании, определенные как выбросы по выбранным переменным. В результате была сформирована выборка, включающая в себя 134 компаний. Распределение компаний выборки по отраслям представлено на рисунке 1.

Рисунок 1 Распределение компаний по отраслям

Как видно из графика, большая часть компаний в выборке принадлежит энергетической, нефтегазовой и машиностроительной отраслям. Данные отрасли, как и следующих за ними цветную металлургию и телекоммуникации можно отнести к высокорегулируемым. Такая высокая представленность компаний в высокорегулируемых отраслях в очередной раз подтверждает тезис о роли государства в экономике страны.

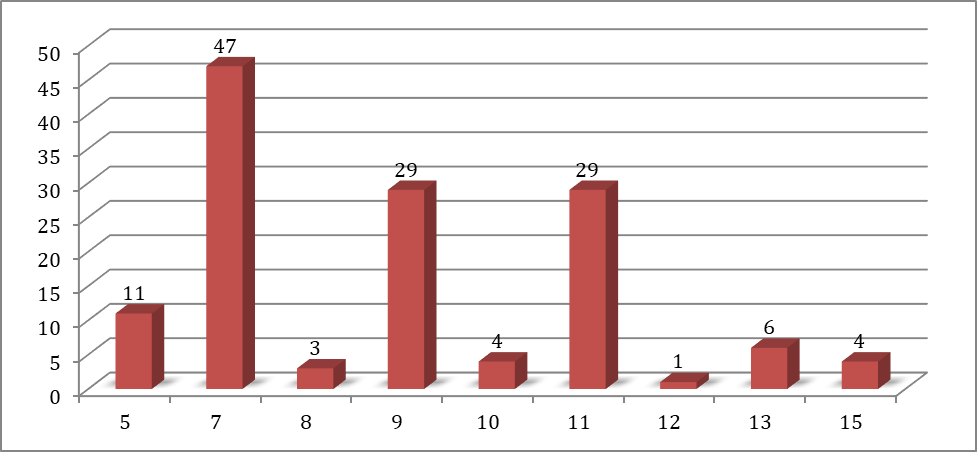

Показательной является оценка переменной, отвечающей за размер совета директоров, представленная на рисунке 2.

Рисунок 2 Количество членов совета директоров в компаниях

Подавляющее число компаний имеет размер директоров в диапазоне от 7 до 11 членов. Это может быть объяснено стремлением следовать логике корпоративного управления, согласно которой слишком малый или большой совет директоров не способен в полной мере эффективно осуществлять возложенные на него функции. Минус малого наблюдательного органа в том, что существует потенциальный недостаток количества различных точек зрения на важные стратегические вопросы, который может привести к принятию ошибочных, не в полной мере взвешенных решений. Большой совет директоров ведет к потере эффективности, так как бывает слишком трудно прийти к консенсусу и компромиссу. Такое доминирование нечетного размера совета директоров также обуславливается стремлением к созданию возможности голосования простым большинством за принятие тех или иных решений.

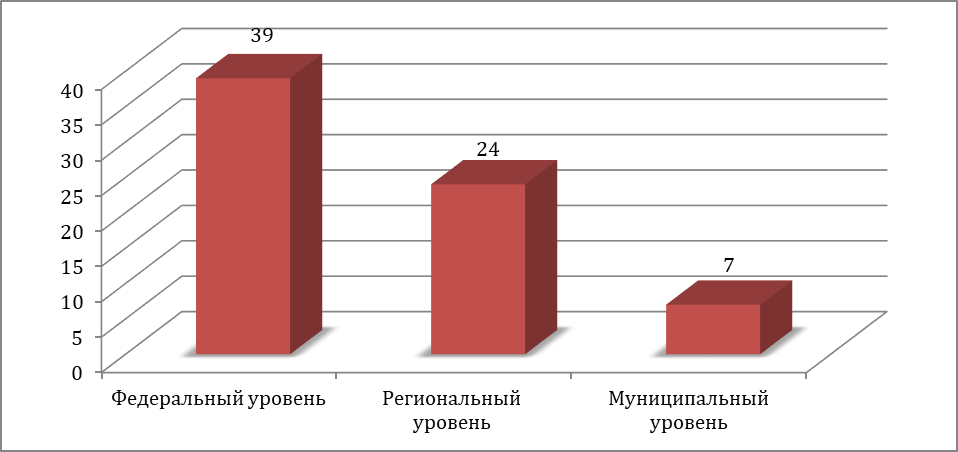

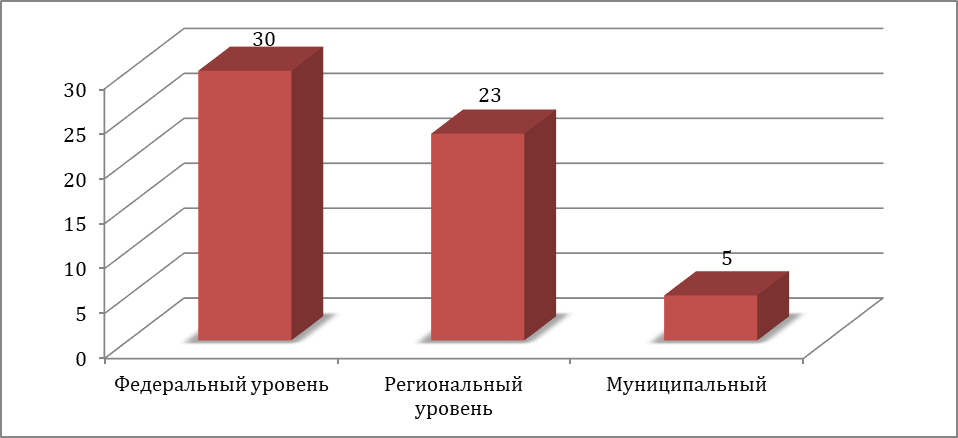

На рисунках 3,4 представлены диаграммы распределения числа компаний в зависимости от установленного уровня связи представителей совета директоров с государством в 2012, 2013 годах. Как видно, большая часть наблюдаемых компаний, использующих стратегию включения в совет директоров бывших государственных служащих, стремится выстраивать отношения с федеральными структурами власти. Наименьшее число компаний заинтересованы в контактах с муниципальным уровнем власти.

Рисунок 3 Диаграмма распределения числа компаний в зависимости от уровня связи членов совета директоров с государством в 2013 году

Рисунок 4 Диаграмма распределения числа компаний в зависимости от уровня связи членов совета директоров с государством в 2013 году

Описательная статистика всех переменных, входящих в модель, представлена в Таблице 1. Как уже отмечалось, из выборки предварительно были исключены аномальные значения, определенные как выбросы.

Таблица 1

Описательная статистика переменных

Переменная | Ед. измерения | Среднее | Стандартное отклонение | Минимум | Максимум |

ROA | Проценты, % | 0,035 | 0,056 | -0,115 | 0,177 |

LnCap | - | 22,685 | 2,563 | 16,793 | 28,860 |

GovCon | - | 0,087 | 0,145 | 0 | 0,571 |

BS | Количество человек | 8,802 | 2,289 | 5 | 15 |

FinLev | - | 1,572 | 2,286 | 0,001 | 25,310 |

Indep | - | 0,119 | 0,166 | 0 | 0,600 |

LnRev | - | 23,083 | 2,786 | 12,661 | 29,001 |

В среднем в советах директоров компаний присутствует 8,7% представителей, имеющих установленную связь с государством, независимо от ее уровня. Доля независимых директоров в среднем незначительно выше данного показателя и равна 0,119. Средний размер совета директоров, как было отмечено в результате анализа рисунка 1, составляет 8,679 человек, то есть приблизительно посередине диапазона 7-11 человек.

Данные о финансовых показателях и составах совета директоров компаний, входящих в выборку, были получены из их годовых финансовых отчетностей, а также из базы данных СКРИН. Публичные компании предоставляют информацию о составе совета директоров, а также опыте работы членов совета директоров за последние 5 лет. Данные о рыночной капитализации получены с сайта ММВБ.

2.2 Результаты исследования

Так как работа велась с панельными данными, были рассмотрены 3 вида моделей для каждого набора переменных: модель сквозной регрессии, модель регрессии с фиксированными эффектами и модель регрессии со случайными эффектами.

Результаты эконометрического оценивания, показали, что модели, в которых в качестве зависимой переменной была выбрана рентабельность активов, оказались статистически незначимыми. Базовые модели для данной переменной при этом были значимы. Отсутствие значимых моделей с переменной рентабельность активов означает невозможность подтвердить или опровергнуть 1 и 3 гипотезы.

В свою очередь, значимы оказались лишь модели, тестирующие 2 и 4 гипотезы, где в качестве зависимой переменной использовалась рыночная капитализация. После проведения теста Вальда, теста Бреуша-Пагана, теста Хаусмана наиболее адекватной моделью для тестирования 2 гипотезы была выбрана модель регрессии со случайными эффектами. Модель такого рода представлена в формуле 2:

![]()

![]() (2)

(2)

Переменные в формуле (2) описаны во второй главе в разделе 2.1 «Методология». Согласно проведенным тестам, у модели отсутствуют мультиколлинеарность и гетероскедастичность остатков. Все проведенные тесты говорят об отсутствии факторов, способных отрицательно повлиять на качество модели. Следовательно, можно использовать модель для получения выводов. Результаты оценивания представлены в Таблице 2.

Таблица 2

Результаты оценивания регрессионной модели со случайными эффектами для тестирования 2 гипотезы

Переменная | Предпол. знак коэф. перед переменной | Коэф. (LnCap) |

GovCon | + | 3,708*** |

BS | + | 0,255*** |

FinLev | - | -0,104*** |

Indep | + | 0,789 |

LnRev | + | -0,002 |

Константа | + | 20,238*** |

Примечание: *, **, *** обозначают значимость на 10%-, 5%- и 1%-м уровне значимости соответственно.

Переменные BS - размер совета директоров, GOVCon - связь с государством FinLev – финансовый левередж, статистически значимы. Знак коэффициента перед переменной, отвечающей за связь с государством, положительный. Это дает основание принять гипотезу 2 о наличии положительной взаимосвязи между рыночной капитализацией и социальным капиталом совета директоров компаний, измеренного как доля членов совета директоров, связанных с государством на любом из уровней (федеральный, региональный и муниципальный). Также подтвердилась положительная взаимосвязь размера совета директоров и результатов, отрицательная взаимосвязь финансового рычага и рыночной капитализации.

При тестировании гипотез 3 и 4 использовались номинальные переменные, отвечающие за связь компании через совет директоров с государством на федеральном, региональном или муниципальном уровне. Модель с зависимой переменной рыночная капитализация оказалась значима. В результате проведения тестов Вальда, Бреуша-Пагана, Хаусмана наиболее адекватной моделью также была выбрана модель со случайными эффектами, представленная в формуле 3:

![]()

![]() (3)

(3)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |