Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

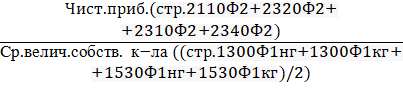

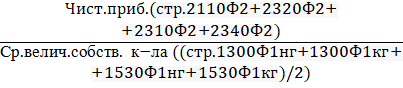

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала. Рассчитывается по формуле 2.30.

Крск=

*100% (2.30)

*100% (2.30)

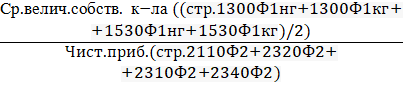

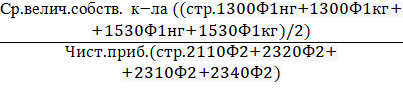

Срок окупаемости собственного капитала показывает число лет, в течение которых полностью окупятся вложения в данную организацию. Рассчитывается по формуле 2.31.

Ксоск=

*100% (2.31)

*100% (2.31)

Кра =

*100% (2.32)

*100% (2.32)

Результаты расчетов показателей рентабельности представлены в таблице 2.13.

Таблица 2.13 - Показатели рентабельности предприятия

Наименование показателя | 2015г. | 2016г. | Изменение |

Рентабельность продукции (Крп),% | -35,62 | -27,14 | 8,48 |

Продолжение таблицы 2.13

Рентабельность деятельности предприятия (Крдп), % | 12,31 | 10,11 | -2,2 |

Рентабельность собственного капитала (Крск), % | 154,55 | 198,15 | 43,6 |

Срок окупаемости собственного капитала (Ксоск), лет | 64,70 | 50,47 | -14,23 |

Рентабельность активов (Кра), % | 68,32 | 66,81 | -1,51 |

Исходя из расчета показателей рентабельности ПАО «МегаФон», можно сделать следующие выводы.

Увеличение коэффициента рентабельности продукции в динамике (на 8,48) говорит о снижении себестоимости продукции (услуг) и росте прибыли.

Уменьшение рентабельности деятельности предприятия (на 2,2) происходит за счет снижения выручки и снижения цен на продукцию (услуги).

В компании ПАО «Мегафон» коэффициент рентабельности собственного капитала увеличивается (на 43,6), по средствам снижения собственного капитала, увеличения заемного капитала и возрастания оборачиваемости активов.

Коэффициент периода окупаемости собственного капитала в 2016 году снизился по сравнению с 2015 годом (на 14,23 лет), что является положительной тенденцией.

Уменьшение коэффициента рентабельности активов (на 1,51) может быть связано с уменьшением чистой прибыли организации; с ростом средней стоимости основных средств, других внеоборотных активов, а так же оборотных активов; со снижением оборачиваемости активов.

В настоящее время показатели рентабельности продаж и производственной деятельности ПАО «МегаФон» находятся на невысоком уровне и имеют неустойчивый характер. Данную ситуацию можно исправить путем снижения себестоимости реализованной продукции, увеличения объема ее реализации и повышения качества продукции.

Используя методику финансового анализа при оценке стоимости телекоммуникационного предприятия можно сделать следующие выводы:

Предприятие неплатежеспособно; Является финансово зависимым и не устойчивым (находится в кризисном финансовом состоянии); Организация развивается не динамично, недостаточно быстрая скорость оборота средств предприятия; Уменьшаются все виды прибыли, что является отрицательной тенденцией; Показатели рентабельности находятся на невысоком уровне и имеют неустойчивый характер. Исследование возможности применения различных методов при оценке стоимости компанииСравнительный (аналоговый) подход оценки стоимости телекоммуникационной компании

Сравнительный подход позволяет определить рыночную стоимость компании путем прямого сравнения оцениваемого предприятия с сопоставимыми, цена продажи которых известна. Определить наиболее вероятную цену продажи позволяет метод мультипликаторов.

Проведем оценку стоимости ПАО «МегаФон» с помощью метода мультипликаторов.

Данный метод основан на рыночных ценах акций компании, сходных с оцениваемым предприятием. Для осуществления этого метода необходима достоверная и рыночная информация по группе сопоставимых предприятий. При этом учитываются следующие критерии:

- принадлежность к одной отрасли; высокое сходство выпускаемой продукции и ассортимента; одинаковый размер предприятия, который оценивается по стоимости основных фондов; близость финансовых результатов деятельности; примерное равенство объемов и качество выпускаемой продукции.

Определение рыночной стоимости предприятия в рамках данной методики основано на использовании ценовых мультипликаторов.

Мультипликатор - это коэффициент, который показывает соотношение между рыночной стоимостью предприятия и каким-либо финансовым показателем. Стоимость оцениваемого предприятия определяется путём умножения выбранного мультипликатора на соответствующий финансовый показатель.

Для того, чтобы определить компании-аналоги необходимо сравнить и сопоставить размеры компаний. Размер компании можно оценить с помощью ряда факторов (капитализация, чистая прибыль, выручка). Из таблицы 3.1 можно увидеть, что данные показатели по всем трем компаниям сопоставимы, поэтому для сравнения с ПАО «МегаФон» мы будем брать такие компании-аналоги как: ПАО «МТС» и ПАО «Ростелеком».

После подбора аналогов собираются данные для расчета мультипликаторов по каждому аналогу.

Таблица 3.1 – Данные для расчетов мультипликаторов

Показатель | Мегафон | МТС | Ростелеком |

Капитализация (цена), млн. р. | 373670,00 | 487010,00 | 202130,00 |

Чистая прибыль, млн. р. | 36605,00 | 50658,75 | 10902,20 |

Продолжение таблицы 3.1

Амортизационный денежный поток, млн. р. | 270326,00 | 256174,20 | 492082,07 |

Собственный капитал, млн. р. | 149680,00 | 35025,60 | 274419,36 |

Долгосрочный заемный капитал, млн. р. | 197028,00 | 305894,79 | 125562,44 |

Прибыль до налогообложения, млн. р. | 46881,00 | 61984,53 | 14810,18 |

Чистые активы, млн. р. | 149680,00 | 35025,60 | 274419,36 |

Выручка, млн. р. | 286658,00 | 314325,17 | 282684,86 |

Следующим этапом в работе сравнительной оценки является расчет мультипликаторов. В данной работе рассчитываются 5 мультипликаторов, расчеты приведены в таблице 3.2.

Таблица 3.2 - Расчёт оценочных мультипликаторов по предприятиям –

аналогам

Наименование мультипликатора | Мегафон | Мтс | Ростелеком |

М1. Цена/чистая прибыль | 10,21 | 9,61 | 18,54 |

М2. Цена/Чистая прибыль + Амортизационные отчисления | 1,22 | 1,59 | 0,40 |

М3. (Собственный капитал+Долгосрочный заемный капитал)/Прибыль до налогообложения | 7,40 | 5,50 | 27,01 |

М4. Цена/Чистые активы | 2,50 | 13,90 | 0,74 |

М6. Цена/Выручка | 1,30 | 1,55 | 0,72 |

В силу того, что в качестве аналогов применяются данные трёх компаний, а каждая компания имеет характерные условия развития только для неё, следовательно, нужно рассчитать среднее значение по каждому мультипликатору, учитывая степень значимости всех аналогов, установленную экспертным путем. Среднее значение рассчитывается по формуле 3.1.

![]()

![]() =

= ![]()

![]() , (3.1)

, (3.1)

где ![]()

![]() – среднее значение мультипликатора;

– среднее значение мультипликатора;

Mni – значение мультипликатора i-ого аналога;

Ri – степень значимости i-ого аналога.

Так же, по каждому мультипликатору определяется стоимость компании (V). Для этого в формулу мультипликатора подставляется значение показателя оцениваемого объекта, в нашем случае ПАО «МегаФон».

Таблица 3.3 – Определение стоимости компании ПАО «МегаФон»

сравнительным подходом

Наименование мультипликатора | Степень значимости мультипликатора | Среднее значение мультипликатора | Стоимость компании, млн. р. |

М1. Цена/Чистая прибыль | 0,4 | 12,79 | 468177,95 |

М2. Цена/Чистая прибыль + Амортизационные отчисления | 0,1 | 1,07 | 328416,17 |

М3. (Собственный капитал+Долгосрочный заемный капитал)/Прибыль до налогообложения | 0,15 | 13,30 | 623517,3 |

М4. Цена/Чистые активы | 0,3 | 5,71 | 854672,8 |

М6. Цена/Выручка | 0,05 | 1,19 | 341123,02 |

Окончательная стоимость компании рассчитывается по формуле 3.2:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |