Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

«МегаФон»

ПАССИВ | Расчет | На начало года, т. р. | На конец года, т. р. |

5 | 6 | 7 | 8 |

Наиболее срочные Обязательства (П1) | Стр. 1520 | 38614000 | 39206000 |

Краткосрочные пассивы (П2) | Стр. 1510+1550 | 62496000 | 55594000 |

Долгосрочные пассивы (ПЗ) | Стр. 1400 | 196144000 | 219845000 |

Постоянные пассивы (П4) | Стр. 1300+1530 | 163066000 | 149680000 |

Таблица 2.3 – Платежный излишек или недостаток на начало года и конец

года

Платежный излишек или недостаток (+-) | |

на начало года, т. р. | на конец года, т. р. |

9=3-7 | 10=4-8 |

+3521000 | +6363000 |

-31691000 | -27787000 |

-194380000 | -217826000 |

+224753000 | +238913000 |

Анализ ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности предприятия, т. е. способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Результаты анализа представлены в таблице 2.4 и 2.5.

Таблица 2.4 - Анализ показателей ликвидности на начало года

Для абсолютно-ликвидного баланса | Для предприятия ПАО «МегаФон» | ||

А1>П1 | 42135000 > 38614000 | А1>П1 | Выполнено |

А2>П2 | 30805000 < 62496000 | А2<П2 | Не выполнено |

А3>П3 | 1764000 < 196144000 | АЗ<ПЗ | Не выполнено |

А4<П4 | 387819000> 163066000 | А4> П4 | Не выполнено |

Таблица 2.5 - Анализ показателей ликвидности на конец года

Для абсолютно-ликвидного баланса | Для предприятия ПАО «МегаФон» | ||

А1>П1 | 45569000 > 39206000 | А1>П1 | Выполнено |

А2>П2 | 27807000 < 55594000 | А2<П2 | Не выполнено |

А3>П3 | 2019000 < 219845000 | АЗ<ПЗ | Не выполнено |

А4<П4 | 388593000 > 149680000 | А4> П4 | Не выполнено |

Из расчетов можно сделать вывод, что организация на момент составления баланса была платежеспособна (что в начале год, что в конце), так как неравенство А1 > П1 выполняется. Так же, можно сказать, что у компании достаточно средств для покрытия наиболее срочных обязательств абсолютных и наиболее ликвидных активов. Неравенство А2 > П2 не выполняется, что свидетельствует о том, что краткосрочные пассивы превышают быстро реализуемые активы и организация не является платежеспособной. Не выполняется так же неравенство А3 > П3, это значит, что даже при своевременном поступлении денежных средств от продаж и платежей организация не будет платежеспособной.

Не выполнение четвертого условия A4<П4 (в начале года и в конце года) свидетельствует о несоблюдении минимального условия финансовой устойчивости организации, отсутствия у нее собственных оборотных средств.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным считается анализ платежеспособности при помощи финансовых коэффициентов.

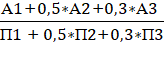

1. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле 2.1.

Ктл =

(2.1)

(2.1)

2. Коэффициент быстрой ликвидности, или по-другому его называют коэффициент «критической оценки». Он показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле 2.2.

Кбл =

(2.2)

(2.2)

3. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле 2.3.

Кал =

(2.3)

(2.3)

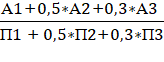

4. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость, с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле 2.4.

Кол =

(2.4)

(2.4)

Коэффициенты, характеризующие платежеспособность предприятия приведены в Таблице 2.6.

Таблица 2.6 - Коэффициенты, характеризующие платежеспособность

предприятия ПАО «МегаФон»

Наименование коэффициента | Значение на начало года | Значение на конец года | Нормативное значение |

Коэффициент текущей ликвидности (Ктл) | 0,74 | 0,79 | 1-2 |

Коэффициент быстрой ликвидности (Кбл) | 0,72 | 0,77 | 0,7-1,5 |

Коэффициент абсолютной ликвидности (Кал) | 0,42 | 0,48 | >0,2 |

Общий показатель ликвидности (Кол) | 0,46 | 0,45 | ≥1 |

Проведя расчет коэффициентов ликвидности, можно сделать следующие выводы.

Нормативным считается значение коэффициента текущей ликвидности от 1 до 2. В нашем случае в начале и в конце года значение ниже 1, что свидетельствует о существовании трудностей у компании в покрытии текущих обязательств. Для повышения коэффициента предприятию необходимо сокращать кредиторскую задолженность и снижать оборотные активы.

Рекомендуемое значение коэффициента быстрой ликвидности от 0,7 до 1,5. В нашем случае (что в начале, что в конце года) коэффициент быстрой ликвидности входит в нормативные пределы, это означает, что компания достаточно быстро способна погасить краткосрочные обязательства оборотными активами.

Коэффициент абсолютной ликвидности в начале года равен 0,42, в конце года 0,48 – это означает, что каждый день подлежат погашению не менее 42% (в начале года) и 48% (в конце года) краткосрочных обязательств компании за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов.

Нижней границей нормы общего показателя ликвидности является значение 1, которое определяет требование ликвидности. В нашем случае коэффициент общей ликвидности в начале года равен 0,46; в конце года равен 0,45 - это означает, что оборотных активов, (в конце года и в начале года), предприятию не хватает на покрытие краткосрочных обязательств.

В целом, анализируя коэффициенты, характеризующие платежеспособность предприятия можно сделать следующие выводы: динамика общего показателя ликвидности, коэффициента абсолютной ликвидности, коэффициента быстрой ликвидности и коэффициента текущей ликвидности положительная, но уровень очень низкий и почти не соответствует норме, что указывает на платежную несостоятельность предприятия.

Анализ финансовой устойчивости ПАО «МегаФон»Оценка финансового состояния будет неполной без анализа ее финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на следующие вопросы и понять:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |