Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рисунок 3.1 – Сравнение стоимости по подходам

Экспертным путем отдельно для каждого подхода определялась весомость, оценки экспертов, а затем вычислялось среднее значение. В результате вес доходного подхода составил 0,6, сравнительного подхода 0,4.

Окончательная стоимость определяется по формуле 3.8.

Vоконч. = ![]()

![]() , (3.8)

, (3.8)

где Vi – стоимость компании, рассчитанная i-тым подходом;

hi – весомость i-того подхода.

Vоконч. =

= 727063,19 млн. руб.

= 727063,19 млн. руб.

В результате расчетов, учитывая доходный и сравнительный подход, окончательная стоимость ПАО «МегаФон» составила 727063,19 млн. руб.. Если будет принято решение о привлечении потенциального инвестора или покупателя, такой отчет даст возможность полностью обосновать свои запросы по цене продажи.

Наиболее точным методов в данном случае является доходный подход, так как он имеет больший вес и учитывает большее количество факторов, влияющих на определение стоимости компании ПАО «Мегафон». Стоимости компании, рассчитанные по доходному и затратному подходу, резко отличаются, потому что эти подходы применяются при разных целях оценки.

Заключение

Можно сказать, что на сегодняшний день оценка стоимости телекоммуникационной компании играет важную роль, как для самой компании, так и для ее руководства, менеджмента и акционеров. Эффективное управление такими сделками приводит к процветанию и динамичному развитию компании.

Целью исследования в дипломной работе являлась оценка стоимости предприятия на примере ПАО «МегаФон».

Для достижения поставленной цели в дипломной работе решены основные задачи:

- проведено исследование теоретических вопросов, посвященных оценке бизнеса; проведен анализ финансового состояния объекта оценки; сделан расчет стоимости предприятия по различным подходам и методам оценки стоимости бизнеса.

Подводятся итоги исследования проведенного в данной выпускной работе.

В первой главе были рассмотрены теоретические основы бизнеса и сделан ряд выводов.

Оценка бизнеса основана на трёх подходах: затратный, доходный и сравнительный. Каждый из подходов выделяет особые характеристики предприятия, однако их совместное применение позволяет достаточно объективно определить величину стоимости действующего предприятия.

ПАО «МегаФон» — ведущий оператор мобильной связи в России, работающий во всех сегментах телекоммуникационного рынка. Компания и её дочерние предприятия располагают всеми необходимыми лицензиями и работают во всех регионах России.

Он является лидером в области мобильной передачи данных и занимает второе место по количеству активных абонентов и по объёму доходов среди российских мобильных операторов.

В рамках исследования в дипломной работе был проведен анализ финансового состояния ПАО «МегаФон», анализ платежеспособности предприятия, анализ финансовой устойчивости организации, также был проведен анализ деловой активности компании. Также в ходе исследования был проведен анализ прибыли и основных показателей рентабельности ПАО «МегаФон» с целью оценки деятельности предприятия.

По результатам анализа финансового состояния ПАО «МегаФон» были сделаны выводы о том, что предприятие неплатежеспособно, является финансово зависимым и не устойчивым, развивается не динамично, уменьшаются все виды прибыли, что является отрицательной тенденцией, показатели рентабельности находятся на невысоком уровне и имеют неустойчивый характер.

В выпускной работе проведена оценка предприятия тремя подходами, на основании которых получена рыночная стоимость предприятия. Разница в стоимости при оценке различными методами весьма высока, особенно отличается стоимость предприятия при затратном подходе, поэтому, при расчете окончательной стоимости предприятия, данный подход не был использован.

Оценка доходным подходом дает наибольшую стоимость предприятия. И является наиболее точным методом, так как он имеет больший вес и учитывает большее количество факторов, влияющих на определение стоимости компании ПАО «Мегафон.

Полученная стоимость организации - 727063,19 млн. руб. Это значительная сумма для телекоммуникационной компании.

Список использованных источников

Оценка бизнеса,- Под ред. , , Москва Финансы и статистика, 2009, 736 с.; "Гражданский кодекс Российской Федерации (часть первая)" от 01.01.2001 N 51-ФЗ (ред. от 01.01.2001) Налоговый кодекс Российской Федерации - часть первая от 01.01.01 г. и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. от 01.01.01 г.) Федеральный закон "Об оценочной деятельности в Российской Федерации" : от 01.01.01г. (ред. от 01.01.2001) Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта, 11 ноября, 23 декабря 2003 г.) CNew - крупнейшее информационное издание в сфере высоких технологий в России и странах СНГ, статья на тему «Кто больше заработал в 2015 году». [Электронный ресурс]. Режим доступа: http://www. cnews. ru/news/top/2016-03 Conomy.[Электронный ресурс]. Режим доступа: https://www. conomy. ru/emitent/megafon/mfon-ifrs-pu Finanz – крупнейшее финансовое издание, оценка финансового состояния компании Мегафон. [Электронный ресурс]. Режим доступа: http://www. finanz. ru/aktsii/MegaFon Finanz – крупнейшее финансовое издание, оценка финансового состоянии компании ВымпелКом. [Электронный ресурс].Режим доступа: http://www. finanz. ru/aktsii/VimpelCom The investment.[Электронный ресурс]. Режим доступа: http://www. / , , Комплексный экономический анализ хозяйственной деятельности: Учебное пособие – М.: Финансы и статистика, 2006. – 672с. , , Оценка организации (предприятия, бизнеса): учебник. – СПб.: АНО «ИПЭВ», 2014. – 476с. , , Экономический анализ: учебник. Второе издание, Москва, 2004, - 615с. Главная страница. Ставка рефинансирования. URL: www. cbr. ru Оценка стоимости бизнеса: Учебное пособие/ СибГУТИ, Новосибирск, 2007. – 35с. , Оценка бизнеса: Учебник – М.: Финансы и статистика, 2009. – 512с. , Оценка стоимости предприятия — М.: «Интерреклама», 2003, С. 157; нвестиционная оценка: Инструменты и методы оценки любых активов / Пер. с англ. - 6 изд. М. : Альпина Паблишер, 2010. 1338с. Дамодаран. Инвестиционная оценка. [Электронный ресурс]. Режим доступа: http://people. stern. nyu. edu/adamodar/datafile/Betas. html Оценка стоимости предприятия (бизнеса): Учебное пособие. – Томск: кафедра ТУ, ТУСУР, 2012. – 128 с. , Анализ бухгалтерской (финансовой) отчетности. Практикум: Учебное пособие. – М.: Издательство «Дело и Сервис», 2015. – 116с. Информационное агентство «Дейта» занимает лидирующие позиции среди источников информации о событиях, происходящих на Дальнем Востоке РФ, статья на тему «Рост чистой прибыли ПАО «Мегафон»». [Эл. ресурс].Режим доступа:http://deita. ru/news/society/18.03.2016/5084724-megafon-pokazyvaet-uverennyy-rost-chistoy-pribyli-po-itogam-2015-goda/ Экономический анализ в оценке бизнеса. Издательство: Дело и сервис, 2011. – 288с. Метод реальных опционов в управлении инвестициями // М.: Социально-экономическое развитие (системный подход и информационные технологии). Труды ИСА РАН, Либароком. 2008. С.144. Оценка бизнеса. Подходы и методы.- СПб.: "PRTeam", 2008. - 59 с. Официальный сайт: http://megafon.ru/. Оценка бизнеса : учебное пособие. М. : КНОРУС, 2007. 720с. Оценка стоимости предприятия (бизнеса): учебное пособие. – Ростов н/Д: Феникс, 2010, - 346с. , Оценка стоимости предприятия —М.: «Омега-Л», 2006, С. 193; Оценка бизнеса//Учеб. Пособие. Красноярск 2007.С.144.

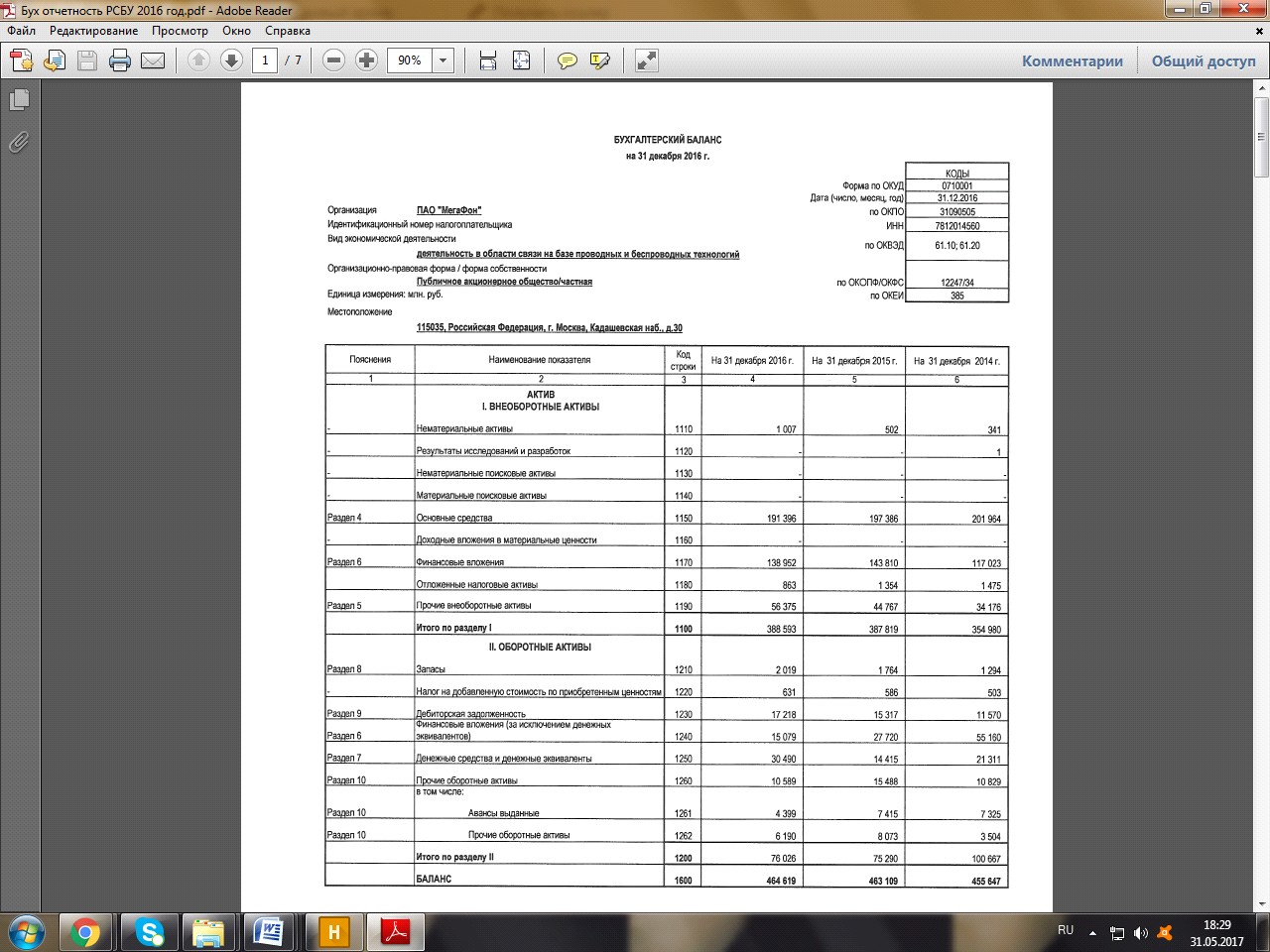

Приложение А

Бухгалтерский баланс ПАО «Мегафон» на 31 декабря 2016 г.

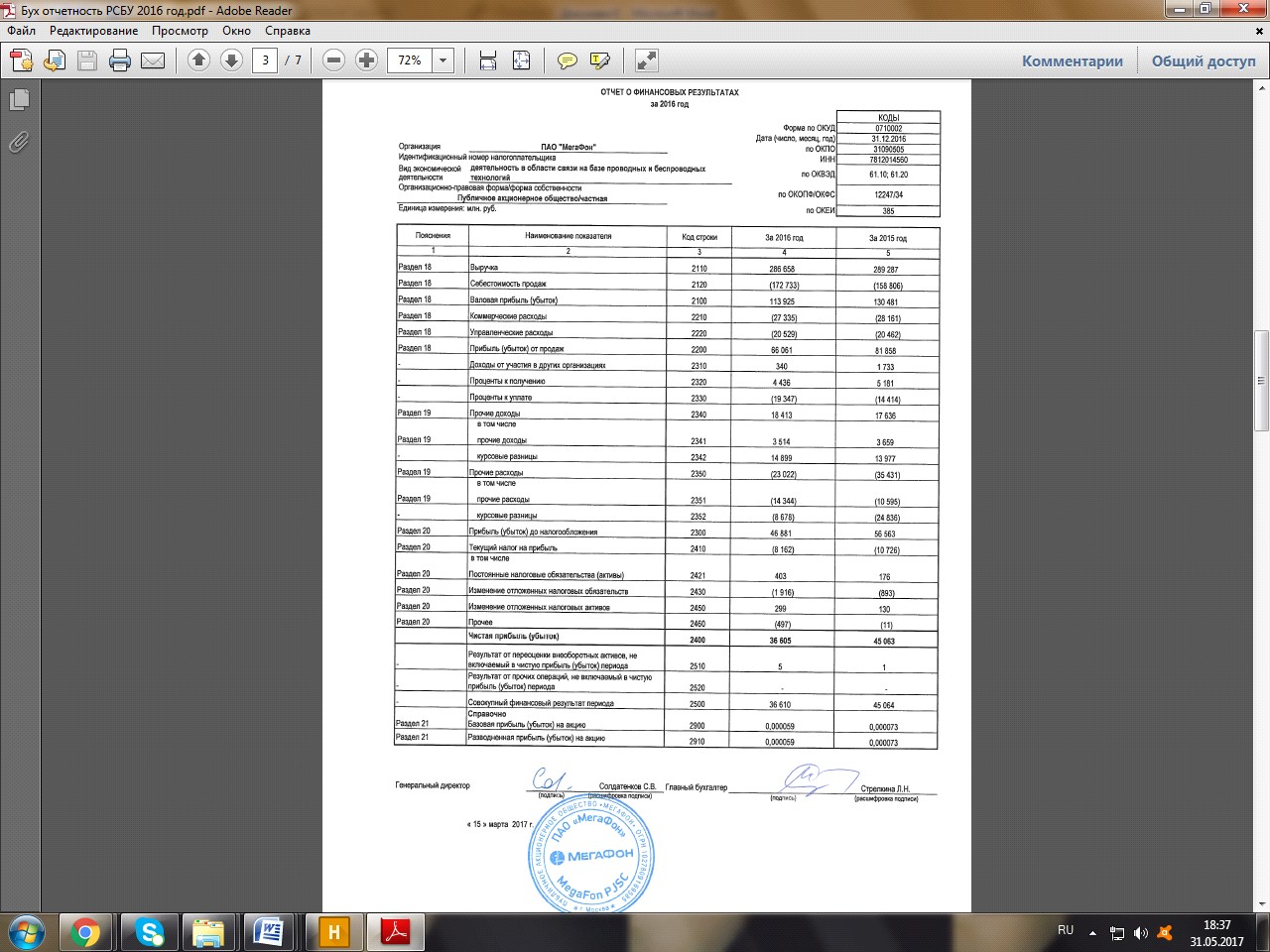

Приложение Б

Отчет о финансовых результатах ПАО «МегаФон» за 2016 г.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |