Показатели рентабельности, являясь относительными показателями результативности деятельности, дополняют абсолютные показатели прибыли и позволяют сформировать более целостное представление о финансовых результатах. Показатели рентабельности и их динамика на АО «Кабельный завод «Кавказкабель» представлены в таблице 14.

Таблица 14

Показатели рентабельности АО «Кабельный завод «Кавказкабель», %

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолютное, +/- | Относительное, % | |

А | 1 | 2 | 3 | 4 |

Рентабельность продаж | -0,43 | -12,95 | -12,52 | -2923,36 |

Рентабельность продукции | -0,44 | -11,81 | -11,37 | -2575,82 |

Рентабельность основного капитала | -236,01 | -404,59 | -168,58 | -71,43 |

Продолжение табл. 14

А | 1 | 2 | 3 | 4 |

Рентабельность оборотного капитала | -69,01 | -110,52 | -41,51 | -60,15 |

Рентабельность совокупного капитала | -53,40 | -86,81 | -33,41 | -62,57 |

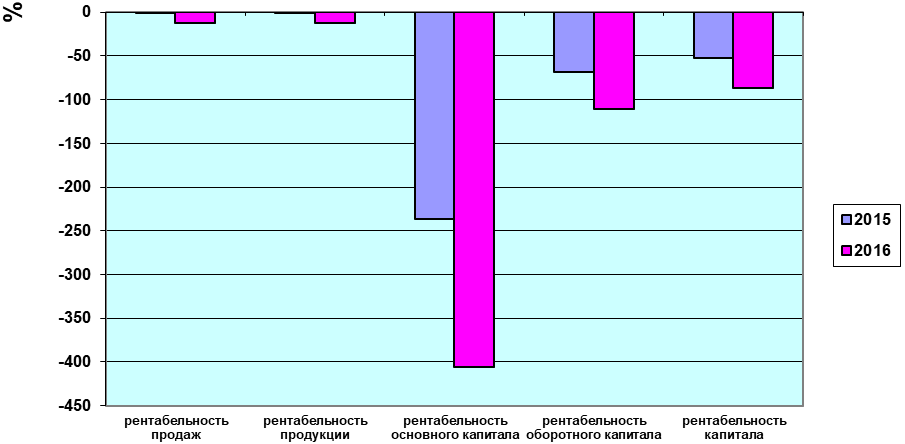

Динамику данных показателей для наглядности отразим графически (рис. 3).

Рис. 3. Динамика показателей рентабельности предприятия

Рис. 3. Динамика показателей рентабельности предприятия

Негативная динамика показателей прибыли, как видно из таблицы 14, привела к существенному снижению всех показателей рентабельности предприятия в 2016г.

Высокие отрицательные темпы роста наблюдается по рентабельности основного капитала – на 168 п. п. или на 71%. Также заметно снизилась рентабельность оборотного и совокупного капитала – соответственно на 41 и 33 п. п.

Таким образом, как абсолютные, так и относительные показатели финансовых результатов в отчетном году демонстрируют значительную отрицательную динамику, обусловленную сокращением объема производства и реализации продукции.

Заключительный этап анализа хозяйственной деятельности – оценка финансового состояния предприятия. Финансовое состояние предприятие можно проанализировать с помощью совокупности показателей, характеризующих его платежеспособность, кредитоспособность и финансовую устойчивость.

Динамика данных показателей для АО «Кабельный завод «Кавказкабель» приведена в табл. 15.

Таблица 15

Показатели оценки финансового состояния предприятия

Показатели | Периоды | Отклонение | ||

конец 2015 | конец 2016 | абсолютное, +/- | относительное, % | |

А | 1 | 2 | 3 | 4 |

Показатели платежеспособности | ||||

Коэффициент абсолютной ликвидности | 0,040 | 0,175 | 0,135 | 336,603 |

Коэффициент промежуточной ликвидности | 1,599 | 1,507 | -0,092 | -5,759 |

Коэффициент текущей ликвидности | 1,796 | 1,720 | -0,076 | -4,215 |

Показатели кредитоспособности | ||||

Отношение выручки к чистым текущим активам | 1,970 | 1,245 | -0,724 | -36,778 |

Отношение выручки к собственному капиталу | 4,776 | 6,065 | 1,289 | 26,994 |

Продолжение табл. 15

А | 1 | 2 | 3 | 4 |

Отношение дебиторской задолженности к выручке | 0,995 | 1,486 | 0,491 | 49,351 |

Отношение кредиторской задолженности к собственному капиталу | 2,620 | 5,550 | 2,929 | 111,794 |

Показатели финансовой устойчивости | ||||

Коэффициент концентрации собственного капитала | 0,153 | 0,079 | -0,074 | -48,664 |

Коэффициент концентрации заемного капитала | 0,847 | 0,921 | 0,074 | 8,796 |

Коэффициент маневренности | 0,443 | 0,419 | -0,025 | -5,531 |

Коэффициент устойчивого финансирования | 0,533 | 0,468 | -0,065 | -12,206 |

По результатам расчета показателей табл. 15 показателей можно сделать следующие выводы.

Значения первого показателя платежеспособности предприятия не соответствует, а двух других - соответствуют принятым нормативам ни на конец 2015г. ни на конец 2016г. При этом по двум последних в отчетном году имеет негативная динамика, вызванная ростом кредиторской задолженности при менее значимом росте текущих активов.

Это означает, что предприятие в краткосрочной перспективе не способно расплатиться по своим обязательствам за счет собственных текущих высоколиквидных активов, а в долгосрочной и среднесрочной перспективе для предприятия характерна достаточно высокая степень платежеспособности.

Показатели кредитоспособности, характеризующие оборачиваемость чистых текущих активов и собственного капитала, демонстрируют противоположную динамику: оборачиваемость чистых активов сокращается пир ускорении оборачиваемости собственного капитала.

Также при этом отрицательна динамика доли дебиторской задолженности в выручке от реализации, она в 2016г. увеличилась почти на 49%, а само значение показателя достаточно высокое и превышает величину выручки.

Кроме того видно, что имеет место рост величины кредиторской задолженности, приходящейся на 1 рубль собственного капитала, с 2,62 руб. до 5.55 руб., т. е. на 112%.

Следовательно, кредитоспособность предприятия следует считать достаточно низкой.

Согласно значению коэффициента концентрации собственного капитала, доля собственного капитала является достаточно низкой – сущесвтенно ниже нормативного уровня (не менее 50%). Согласно его значениям, деятельность предприятия в 2015г. финансируется за счет собственных средств только на 15% и на 85% за счет заемных. При этом видна негативная тенденция, отражающая снижение доли собственных и возрастание доли заемных средств – она возросла с 85 до 92% в 2016г.

Величина собственных оборотных средств, сформированных за счет собственного капитала предприятия, в 2016г. является достаточной и соответствующей нормативам и составляет только 47%, что видно по значениям коэффициента маневренности.

Доля устойчивых источников финансирования в валюте баланса также является невысокой, к тому же к концу 2016г. снижается на 6,5 п. п. и составляет всего 46,8% при нормативе не менее 70-80%.

Все это свидетельствует о том, что предприятие, не имея в достаточном объеме ликвидных оборотных активов в текущем периоде неспособно своевременно расплачиваться полностью по своим обязательствам в краткосрочной перспективе. При этом оно остается в целом зависимым от внешних финансовых источников и имеет недостаточно рациональную структуру баланса, т. е. к концу 2016г. выявлены определенные тревожные симптомы, связанные со снижением ликвидности баланса предприятия.

Таким образом, финансовое состояние АО «Кабельный завод «Кавказкабель» нельзя считать абсолютно устойчивым, для него характерны признаки недостаточной платежеспособности и ликвидности, низкой кредитоспоосбности, а также достаточно высокой степени зависимости от внешних источников финансирования.

2.2. Комплексный экономический анализ основных фондов предприятия

Основные фонды (средства) на каждом предприятии независимо от его вида деятельности и организационно-правовой формы имеют чрезвычайно важное значение, так как без них предприятие не сможет осуществлять свою деятельность.

Следовательно, предприятие должно обладать необходимым количеством и основных средств с учетом их структуры. Также большое значение имеет техническое состояние и эффективность использования на предприятии.

Методика комплексного экономического анализа основного капитала включает в себя анализ наличия, структуры, состояния, движения и эффективности использования капитала.

На начальном этапе анализа следует рассмотреть показатели структуры, движения, состояния и эффективности использования основных фондов предприятия.

При анализе основных средств предприятия целесообразно изучить их натурально-вещественное содержание. Основные фонды неоднородны, каждый из конкретных объектов выполняет свою функцию и имеет свое целевое использование. Под составом основных средств понимают их перечень по функциональному назначению и материально-вещественное содержание.

Структура основных средств представляет собой процентное соотношение стоимости отдельных видов основных средств в общей их стоимости. Структура и динамика основных фондов по элементам по первоначальной стоимости на АО «Кабельный завод «Кавказкабель» показана в таблице 16.

Таблица 16

Структура основного капитала предприятия в 2015-2016 гг.

Показатели | 2015 год | 2016 год | Изменение, +/- | |||

сумма, тыс. руб. | удель. вес, % | сумма, тыс. руб. | удель. вес, % | суммы, тыс. руб. | удель. веса, п. п. | |

Здания | 99085 | 15,14 | 102773 | 15,20 | 3688,50 | 0,07 |

Сооружения | 58061 | 8,87 | 60421 | 8,94 | 2359,50 | 0,07 |

Машины и оборудование | 464320 | 70,94 | 477948 | 70,71 | 13628,50 | -0,23 |

Транспортные средства | 20843 | 3,18 | 22738 | 3,36 | 1895,00 | 0,18 |

Производственный инвентарь и прочие | 12227 | 1,87 | 12081 | 1,79 | -146,50 | -0,08 |

Итого: | 654535 | 100,00 | 675960 | 100,00 | 21425,00 | 0,00 |

Для наглядности структуру основных фондов представим в виде диаграммы (рис. 4).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |