Также следует отметить, что несколько снизился общий фонд оплаты труда - на 40544 тыс. руб. или около 16%. При этом, в расчете на одного работника заработная плата сократилась чуть меньше: в среднегодовом исчислении на 9,6 тыс. руб. или 3,2%, а в среднемесячном – на 10,8 тыс. руб. или также на 3,2%.

В рамках анализа необходимо оценить насколько эффективно используется персонал предприятия. Важнейшими показателями анализа использования персонала являются показатели производительности труда: выработка и трудоемкость. От уровня производительности труда зависит в значительной степени и объём производственной продукции, и необходимая численность производственного персонала, его заработная плата, уровень фондоотдачи и, в конечном счёте, доход предприятия.

Динамику показателей производительности труда на АО «Кабельный завод «Кавказкабель» можно оценить на основе данных таблицы 10.

Таблица 10

Показатели производительности труда работников предприятия

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолютное, +/- | Относительное, % | |

Среднегодовая выработка работника, тыс. руб./чел. | 4755,100 | 3507,215 | -1247,885 | -26,243 |

Среднедневная выработка работника, тыс. руб./день | 22,220 | 16,313 | -5,907 | -26,586 |

Среднечасовая выработка работника, руб./час. | 2,778 | 2,039 | -0,738 | -26,586 |

Трудоемкость, чел.-час./тыс. руб. | 0,360 | 0,490 | 0,130 | 36,214 |

Из представленных в таблице 10 данных видно, что в 2016г. снизились все показатели выработки работников: среднегодовая выработка работников на 1248 тыс. руб. или 26%, среднедневная – на 5,9 тыс. руб. или около 27%, а среднечасовая – на 0,74 тыс. руб. или чуть более 26%.

Трудоемкость производственных процессов в отчетном году повысилась на 0,13 чел.-час. или 36%.

Таким образом, имеет место значительно снижение производительности труда работников в отчетном году, обусловленное снижением производственной программы предприятия.

Важным этапом аналитической оценки деятельности предприятия является исследование затрат предприятия. Затраты на производство и реализацию продукции, которые включаются в себестоимость и ложатся в основу цены продукции, являются важнейшим фактором, определяющим результаты деятельности предприятия. При изучении состава, структуры и динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат. Структура и динамика затрат на производство продукции предприятия представлена в таблице 11.

Таблица 11

Структура и динамика затрат предприятия

Показатели | 2015 год | 2016 год | Отклонение | |||

сумма, тыс. руб. | удель. вес, % | сумма, тыс. руб. | удель. вес, % | суммы, тыс. руб. | удель. веса, % | |

Материальные затраты | 3507871 | 85,21 | 1987832 | 79,51 | -1520039 | -5,70 |

Оплата труда | 246636 | 5,99 | 206092 | 8,24 | -40544 | 2,25 |

Отчисления | 77391 | 1,88 | 64400 | 2,58 | -12991 | 0,70 |

Амортизация | 90125 | 2,19 | 90934 | 3,64 | 809 | 1,45 |

Прочие затраты | 194759 | 4,73 | 150749 | 6,03 | -44010 | 1,30 |

ИТОГО | 4116782 | 100,00 | 2500007 | 100,00 | -1616775 | 0,00 |

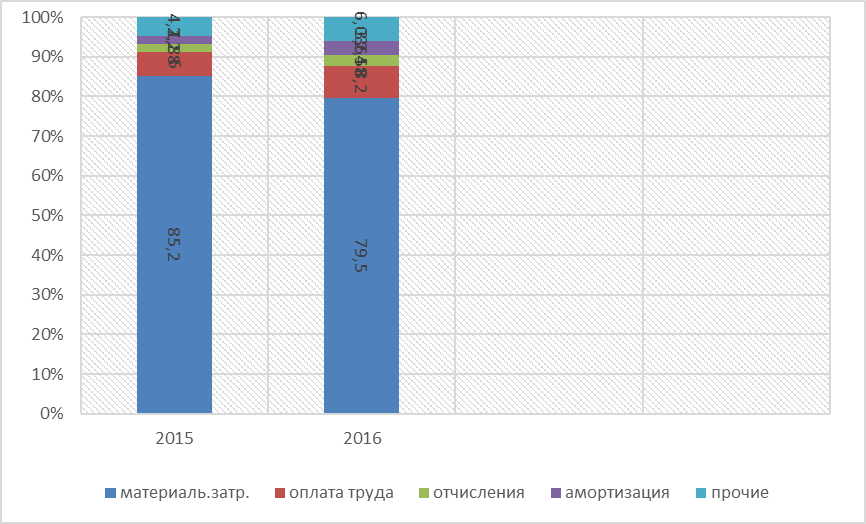

Для наглядности структуру затрат предприятия представим в виде следующей диаграммы (рис. 2).

Рис. 2. Структура затрат предприятия

В общей структуре затрат наибольший удельный вес, как следует из данных таблицы 11 и рис. 2, в 2015г. приходится на материальные затраты, доля которых составляет более 85%, а в 2016г. доля по данной статье составила чуть менее 80%.

Относительно небольшой удельный вес занимает оплата труда – 6 и 8% соответственно в базисном и отчетном году. Остальные затраты занимают гораздо менее значимые удельные веса.

В целом затраты предприятия снизились в 2016г. на 1616,8 млн руб. или на 39% вследствие снижения объема производства и реализации продукции.

Увеличение произошло по всем статьям затрат, но в большей степени по материальным расходам, затем по прочим и амортизации, а по остальным элементам имеет место небольшой рост.

Важным аналитическим показателем, рассчитываемом при анализе затрат, является показатель затрат на 1 рубль продукции (услуг, работ). Его динамика по рассматриваемому предприятию отражена в следующей таблице.

Таблица 12

Динамика показателя затрат на 1 рубль стоимости продукции

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолют., +/- | Относит., % | |

Выручка от реализации, тыс. руб. | 3894427 | 2479601 | -1414826,0 | -36,33 |

Себестоимость продукции, тыс. руб. | 3778642 | 2718361 | -1060281,0 | -28,06 |

Затраты на рубль реализованной продукции, руб. | 0,970 | 1,096 | 0,126 | 12,988 |

Из данных табл. 12 видно, что прослеживается отрицательная тенденция в динамике рассчитанного показателя. Так, если в 2015г. его значение составляло 97 копейки затрат на 1 рубль продукции, то в 2016г. показатель вырос почти до 1 руб. и почт 10 копеек затрат на 1 руб. продукции, т. е. на 12,6 копеек или 13%. При этом следует заметить, что уровень затрат в 2016г. является чрезвычайно высоким и превышает критическое значение, свидетельствуя о том, что основная деятельность предприятия является убыточной.

Динамика затрат напрямую влияет на финансовые результаты предприятия. Основными показателями, характеризующими финансовые результаты деятельности предприятия, являются прибыль и рентабельность. Для целей анализа используют валовую прибыль, прибыль от реализации продукции, балансовую и чистую прибыль.

Анализ прибыли предполагает определение состава, динамики прибыли, расчет меры влияния факторов на изменение суммы прибыли, а также выявление резервов повышения прибыли.

Динамика показателей прибыли АО «Кабельный завод «Кавказкабель» представлена в табл. 13.

Таблица 13

Динамика прибыли предприятия за 2015-2016 гг., тыс. руб.

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолютное, +/- | Относительное, % | |

Выручка | 3894427 | 2479601 | -1414826 | -36,33 |

Себестоимость продаж | 3778642 | 2718361 | -1060281 | -28,06 |

Валовая прибыль | 115785 | -238760 | -354545 | -306,21 |

Коммерческие расходы | 132467 | 82367 | -50100 | -37,82 |

Прибыль от продаж | -16682 | -321127 | -304445 | -1824,99 |

Прочие доходы | 75816 | 78778 | 2962 | 3,91 |

Прочие расходы | 273458 | 146129 | -127329 | -46,56 |

Прибыль до налогообложения | -214324 | -388478 | -174154 | -81,26 |

Налог на прибыль | -32621 | 18127 | 50748 | 155,57 |

Чистая прибыль | -181703 | -406605 | -224902 | -123,77 |

Как видно из данных таблицы 13, предприятие получило положительную валовую прибыль только в базисном периоде, остальные показатели прибыли как за базисный, так и за отчётный год имеют отрицательные значения. При этом в отчетном 2016г. валовая прибыль снизилась на 354,5 млн. руб., что составило 306%.

Второй показатель - прибыль от продаж - оказался отрицательным, так как у предприятия большие коммерческие расходы.

На динамику прибыли до налогообложения оказали влияние прочие доходы и прочие расходы, причем это влияние оказалось отрицательным в силу того, что величина прочих расходов в 2016г. больше величины прочих доходов. В результате, сумма прибыли до налогообложения в 2016г. снизилась на 174,15 млн. руб. или 81%.

Для чистой прибыли также характерна отрицательная динамика – она снизилась почти на 225 млн. руб., что составило 124% от уровня прошлого года, в результате имеет место убыток в размере 406,6 млн. руб.

Следующим этапом анализа финансовых результатов является расчет показателей рентабельности, оценка их динамики и определение меры влияния факторов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |