Оглавление

Введение…………………………………………………………………………..3

1. Теоретические аспекты анализа и управления основными фондами……………………………………………….….6

1.1. Основные фонды как важнейший фактор производства……….……6

1.2. Теоретические основы управления основными фондами предприятия………………………………………………………………….…21

1.3. Система показателей и методика анализа основных фондов…….…27

2. Анализ и оценка эффективности ИСПОЛЬЗОВАния основныХ фондОВ АО «КАБЕЛЬНЫЙ ЗАВОД «КАВКАЗКАБЕЛЬ»……………………………………………………………35

2.1. Общая производственно-экономическая характеристика предприятия.........................................................................................................35

2.2. Комплексный экономический анализ основных фондов предприятия…………………………………………………………………….58

3. Пути повышения эффективности использования основных фондов АО «КАБЕЛЬНЫЙ ЗАВОД «КАВКАЗКАБЕЛЬ»……………………………………………………………70

3.1. Основные резервы повышения эффективности использования основных фондов и мероприятия по их использованию……………....….70

3.2. Расчет и оценка экономической эффективности предложенных мероприятий…………………………………………………………………….75

Заключение ……………………………………………………………….…….81

Список литературы……………………………………………………………86

Приложения

Введение

Основные средства являются неотъемлемой частью активов любого предприятия и от повышения эффективности их использования зависят как финансовое положение, так и конкурентоспособность на рынке. Поэтому любое предприятие независимо от формы образования и вида деятельности должно постоянно рассматривать движение своих основных производственных средств, их состав и состояние, эффективность использования. Эта информация позволяет предприятию выявить пути и резервы повышения эффективности использования основных средств, а кроме того, вовремя обнаружить и скорректировать негативные отклонения, которые в дальнейшем могут повлечь серьезные последствия для успешной деятельности предприятия. Рост и развитие основных фондов является важнейшим условием повышения качества и конкурентоспособности продукции, а также конкурентоспособности самого предприятия.

Повышение эффективности использования основных средств означает также ускорение их отдачи и оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Таким образом, проблема повышения эффективности использования основных средств является чрезвычайно важной для любой организации. Ведь неэффективное их использование приводит к сокращению объемов производства или реализации, что в свою очередь уменьшает доходы предприятия, а, соответственно, отражается и на прибыли

Целью данной выпускной квалификационной работы является поиск путей повышения эффективности использования и управления основными фондами, являющихся наиболее приоритетными с учетом фактического положения дел на предприятии, а также оценка их экономической эффективности.

Цель, обозначенная в выпускной квалификационной работе, предопределила следующие задачи, способствующие ее достижению:

- рассмотрение теоретических и методических основ управления и анализа основных фондов;

- оценка результатов деятельности предприятия и эффективности функционирования предприятия в целом;

- установление обеспеченности предприятия и его структурных подразделений основными фондами;

- изучение состава и динамики основных фондов;

- определение степени использования основных фондов и факторов на них влияющих;

- определение влияния использования основных фондов на объем продукции и другие экономические показатели работы хозяйствующего субъекта;

- выявление резервов роста фондоотдачи, увеличение объема продукции и прибыли за счет улучшения использования основных фондов и разработка соответствующих мероприятий.

Объектом изучения данной выпускной квалификационной работы является АО «Кабельный завод «Кавказкабель», основным видом деятельности которого является производство и реализация различных видов кабельной продукции.

Методическую базу выпускной квалификационной работы составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы, приемы и инструменты факторного детерминированного анализа.

В качестве информационной базы исследования выступают данные бухгалтерской и финансовой отчетности предприятия, нормативно-техническая документация, информация из периодической печати, монографии и учебники отечественных и зарубежных специалистов в области финансового менеджмента.

Выпускная работа состоит из введения, трех глав, заключения и списка литературы.

Первая глава носит теоретический характер и направлена на раскрытие вопросов экономической сущности основных фондов, методов управления ими и особенностей их экономического анализа.

Вторая глава – аналитическая, она отражает результаты проведенного анализа деятельности предприятия, эффективности использования его основных фондов, а также оценку рациональности системы управления основным капиталом.

Третья глава является проектной, в ней представлены конкретные организационно-управленческие и технические мероприятия по повышению эффективности использования основных фондов предприятия и экономическое обоснование их экономической эффективности и целесообразности.

Теоретическая и практическая значимость работы заключается в том, что полученные результаты расширяют и углубляют теоретическую и методическую базу по совершенствованию форм и методов управления процессами повышения эффективности использования основных средств организаций на современном этапе хозяйствования.

1. Теоретические аспекты анализа и управления основными фондами

1.1. Основные фонды как важнейший фактор производства

Основной признак предприятия - наличие в его собственности, хозяйственном ведении или оперативном управлении обособленного имущества. Именно имущество (или активы) обеспечивает материально-техническую возможность функционирования предприятия, его экономическую самостоятельность и надежность.

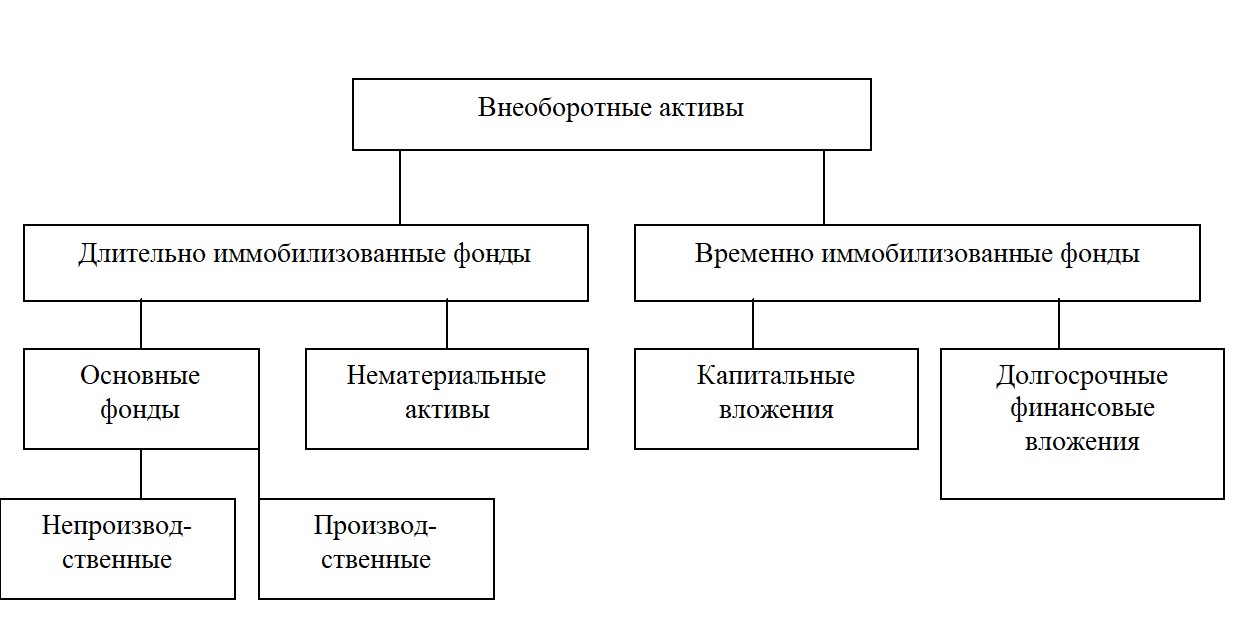

Все активы предприятия подразделяются на оборотные средства и внеоборотные активы. Внеоборотные активы представляют имущество предприятия, которе включает в себя материально-вещественные и нематериальные элементы. Состав внеоборотных активов представлен на рис. 1.

Рис. 1. Состав внеоборотных активов

Основные фонды (средства), как приавило, занимают набольшой удельный вес в общей сумме имущества хозяйствующего субъекта. От состояния основных средств зависят конечные результаты хозяйственной деятельности предприятия. Рациональное управление основными средствами способствует улучшению многих технико-экономических показателей предприятия в целом. От эффективного управления основными средствами в целом зависит эффективность деятельности предприятия, поэтому в данном исследовании в качестве объекта управления выступают основные средства.

Основные фонды предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов. В зависимости от характера участие основных фондов в сфере материального производства они подразделяются на:

- производственные основные фонды функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- непроизводственные основные фонды предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результате деятельности предприятия.

Основные фонды - важнейшая и преобладающая часть всех фондов в промышленности (имеются в виду основные и оборотные фонды, а также фонды обращения). Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности.

Не все элементы основных фондов играют одинаковую роль в процессе производства. Рабочие машины и оборудование, инструменты, измерительные и регулирующие приборы и устройства, технические сооружения (горные выработки шахт и разрезов, нефтяные и газовые скважины) принимают непосредственное участие в производственном процессе, способствуют увеличению выпуска продукции и поэтому относятся к активно действующ ей части основных фондов. Другие элементы основных фондов (производственные здания, инвентарь) оказывают лишь косвенное влияние на производство продукции и поэтому их называют пассивной частью основных фондов.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов). В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |