При обеспечении предприятия основными производственными фондами следует учитывать их особенности, вытекающие из сущностной характеристики основных фондов.

Во-первых, основные фонды увеличивают производительную силу труда и используются в течение большого периода. Это означает, что в политике хозяйствования предприятие должно стремиться к приобретению высокопроизводительного оборудования, технические характеристики которого позволяют поддерживать его на высоком уровне в течение всего срока службы. Значимость последнего усиливается тем, что НТП ускоряет моральный износ оборудования. Следовательно, чтобы выдерживать конкуренцию, необходимо либо обновлять его, либо модернизировать, что достигается с помощью регулярного проведения капитального ремонта.

Во-вторых, поскольку основные фонды, как, правило дорогостоящие, и на их приобретение требуются большие денежные средства, необходимо добиваться их быстрой окупаемости. Последнее зависит от ряда факторов: эксплуатация основных фондов должна обеспечивать низкие затраты по выпуску продукции; необходима высокая надежность эксплуатации основных фондов; нормы и способы амортизации требуется устанавливать путем проведения научно обоснованной политики.

В-третьих, учитывая дороговизну основных фондов, необходимо искать наиболее приемлемые условия их приобретения: по лизингу, в кредит, по более низкой цене и т. д. Это делается на основе маркетинга.

Однако важнейшая особенность основных фондов состоит в том, что их наращивание может происходить двумя путями: экстенсивным и интенсивным. Экстенсивный путь развития предполагает количественное увеличение оборудования, интенсивный – его модернизацию или замену новым, позволяющим увеличивать производительность без изменения количества. В условиях массового производства основные фонды становятся все более дорогостоящими, что вызывает повышение их удельного веса в общей структуре производственных фондов.

Но надо иметь в виду, что значительное количество производственных фондов уменьшает адаптационные возможности экономики предприятия к изменяющемуся рынку, то есть тормозит его действия. В результате предприятие обременяются высокими фиксированными издержками и не могут легко приспосабливаться к изменяющемуся спросу. В таком случае они стремятся организовать фиксированный спрос на свою продукцию, чтобы обеспечить себе монопольное положение на рынке.

Кроме того, невозможность разделения основных фондов, обладающих целостным характером (их величина и структура определяется видом производимой продукции, ее нельзя будет производить, если убрать часть основных фондов), и их относительная неликвидность (продать установленное оборудование, как правило, трудно) ведут к тому, что любая ошибка в капиталовложениях не может быть исправлена и тем самым нарушается устойчивость работы предприятия.

В соответствии с назначением в производственном процессе и натурально-вещественными признаками основные производственные фонды подразделяются на:

1. Здания – архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей, а именно: здания и строения, в которых происходят процессы основного и подсобного производства, а также административные здания и хозяйственные строения. В их стоимость включается стоимость систем жизнеобеспечения зданий (отопление, водопровод, электросеть, вентиляция и др.).

2.Сооружения – инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства. Но не связанные с изменениями предмета труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.).

3. Передаточные устройства – устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий).

4. Машины и оборудование, в том числе:

4.1. Силовые машины и оборудование – предназначены для выработки, преобразования и распределения энергии (генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т. д.).

4.2. Рабочие машины и оборудование – непосредственно участвуют в технологическом процессе, воздействуя на предметы труда или перемещая их в процессе создания продукции (металло - и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.).

4.3. Измерительные и регулирующие приборы и устройства – служат для регулирования производственных процессов ручным или автоматическим способом, измерения и контроля параметров режимов технологических процессов, проведения лабораторных испытаний и исследований.

4.4. Вычислительная техника – совокупность средств для ускорения и автоматизации процессов решения задач управления предприятием, производством и технологическими процессами (электронно-вычислительные машины и устройства и др.).

4.5. Прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определенные технические функции (оборудование автоматических телефонных станций, пожарные лестницы, пожарные машины и др.).

5. Транспортные средства – средства для перемещения людей и грузов по территории предприятия (принадлежащий предприятию подвижной состав железных дорог. Водный и автомобильный транспорт, а также внутризаводские транспортные средства: электрокары, вагонетки и др.).

6. Инструмент – средства, участвующие в осуществлении производственного процесса в качестве непосредственного формообразующего элемента (все виды инструментов, штампы, приспособления стоимостью свыше 100-кратного размера минимального размера месячной оплаты труда, со сроком службы более 1 года.

7. Производственный инвентарь и принадлежности – служат для облегчения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и сыпучих тел (рабочие столы, верстаки, ограждения, вентиляторы, баки, стеллажи, ограждения и др.).

Основные производственные фонды разделяются на активную и пассивную части. К активной части относятся такие основные фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. Это – рабочие машины и оборудование, инструмент и приспособления, измерительные и регулирующие приборы и др. К пассивной части, как правило, относятся такие основные фонды, которые создают необходимые условия и тем самым способствуют превращению предметов труда в продукцию. Это – здания, сооружения, передаточные устройства и др.

Соотношение активной и пассивной частей основных производственных фондов служит определенной характеристикой возможностей предприятия. Как правило, чем выше доля активной части, тем больше продукции (в натуральном выражении) может быть произведено при одной и той же суммарной величине основных производственных фондов.

Отнесение тех или иных видов основных фондов активной или пассивной части зависит от отраслевых особенностей. Так, например, для машиностроения активной частью являются машины и оборудование, для нефтедобывающей промышленности – нефтедобывающее оборудование и скважин.

Один и тот же вид основных фондов может быть отнесен как к активной, так и к пассивной части в зависимости от роли, которую он играет на предприятии. Так, например, если транспортер служит составляющей технологического процесса и / или для межоперационного перемещения деталей, то его можно отнести к активной части основных фондов. В случае же использования его для перегрузки поступающих на предприятие сырья и материалов его роль пассивна.

Если компьютер находится в составе автоматизированной системы управления технологическим процессом, он играет активную роль, в случае же выполнения чисто расчетных функций, непосредственно не связанных с производством, - пассивную.

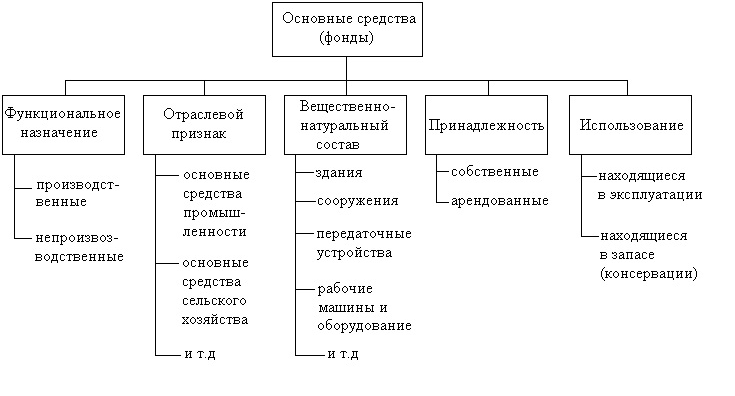

Наглядно классификацию основных средств можно изобразить с помощью рисунка 2, на которым представлены наиболее общие классификационные признаки основных средств.

Рис. 2. Классификация основных средств (фондов)

В каждой отрасли основные фонды учитываются в соответствии с ее спецификой. Учет наличия и движения фондов необходим для того, чтобы знать ситуацию по обеспеченности ими предприятия, что позволяет ему выпускать продукцию в объеме и в сроки, требуемые рынком.

Учетная политика предприятия – это совокупность выбранных им способов учета наличия и движения основных производственных фондов. Она осуществляется различными службами предприятия (главного инженера, механика, планово-экономической, бухгалтерией) на основе первичного наблюдения, стоимостного измерения и итогового обобщения факторов хозяйствования с основными фондами, а также при помощи ведения дефектных ведомостей и т. д.

Учет наличия и движения основных фондов ведется службами главного инженера, механика, планового отдела и другими в натуральной форме в показателях, соответствующих особенностям каждой группы основных фондов и их сущностной характеристике. Например, для зданий натуральными показателями являются их число, общая и полезная площадь в квадратных метрах, для рабочих машин – число единиц, мощность, вид и возраст и т. д.

Для более полной характеристики состояния средств труда следует проводить аттестацию каждого рабочего места, которая представляет собой комплексную оценку его соответствия нормативным требованиям и передовому опыту по таким направлениям, как технико-экономический и организационный уровни, условия труда и техника безопасности. Подобный учет позволяет не только знать состояние и движение основных фондов по видам групп, что позволяет судить о том, как складываются производственная и технологическая структура фондов, но и наметить пути их эффективного развития, чтобы обеспечить наивысшую производительность труда.

В управлении основными средствами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, продажи и сдачи в аренду, залоговых операций и др.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |