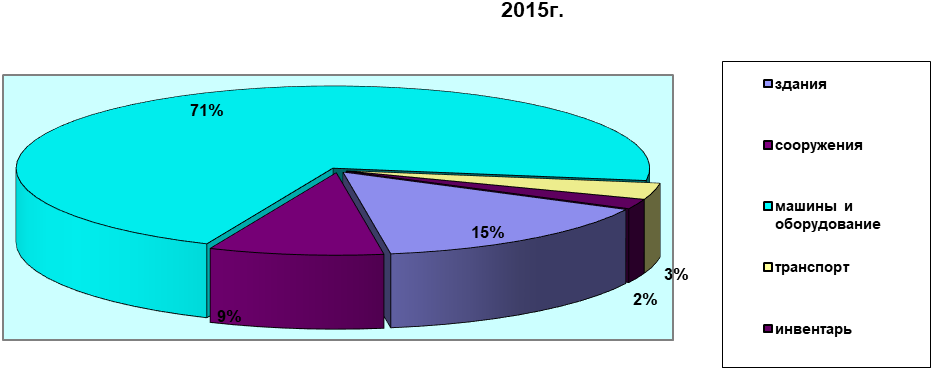

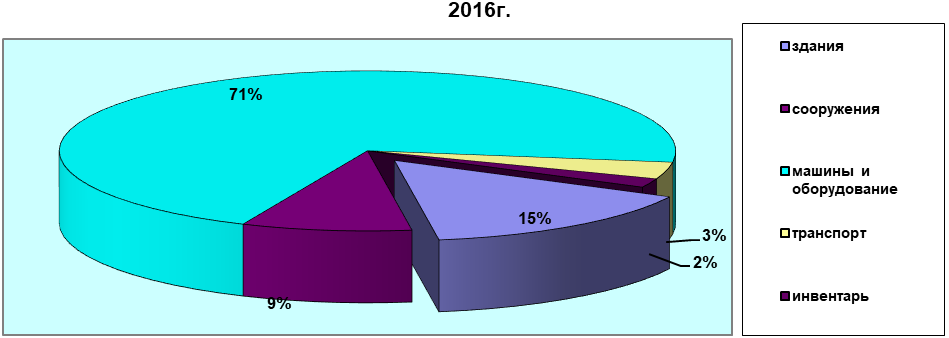

Рис.4 . Структура основных фондов предприятия

В структуре основных фондов предприятия, как следует из данных таблицы 16 и рис. 4, наибольший удельный вес занимают машины и оборудование (70,9% в 2015г. и 70,7% в 2016г.), а также здания и сооружения (15 и 9% соответственно), чуть более 3% занимают транспортные средства. Удельный вес прочих элементов в составе основных фондов является невысоким.

В целом по структуре основным фондов за отчетный период существенных изменений не было.

Что касается динамики первоначальной стоимости основных фондов, то по всем элементам за исключением инвентаря и прочих фондов отчетном году наблюдается определённый рост.

В целом первоначальная стоимость основных фондов повысилась в 2016г. на 21,4 млн. руб. или почти 3,3%.

Наибольший рост произошел по машинам и оборудованию, их стоимость за счет ввода новых основных фондов в связи с плановым обновлением повысилась на 13,6 млн. руб.

Состояние основных фондов характеризуется коэффициентами износа и годности. Для их расчета необходимы данные о первоначальной стоимости основных фондов и о сумме их накопленного износа, которые отражаются в приложении к бухгалтерскому балансу.

Показатели состояния основных фондов за 2015-2016гг. для АО «Кабельный завод «Кавказкабель» отражены в таблице 17.

Таблица 17

Показатели первоначальной стоимости и износа основного капитала предприятия, тыс. руб.

Показатели | 2015 | 2016 | ||

На начало | На конец | На начало | На конец | |

Первоначальная стоимость основных фондов | 638356 | 670714 | 670714 | 681206 |

Износ основных фондов | 370532 | 409241 | 409241 | 448102 |

Темп роста первоначальной стоимости, % | - | 105,07 | - | 101,56 |

Темп роста износа основных фондов, % | - | 110,45 | - | 109,50 |

Из данных таблицы 17 видно, что темпы роста первоначальной стоимости основных фондов на конец 2015г. ниже темпов роста износа, в 2016г. наблюдается такая же ситуация (5,1% роста против 10,5% в 2015г. и 1,6% роста против 9,5% в 2016г.).

На основе данных табл. 17 рассчитаем показатели состояния основных фондов (табл. 18).

Таблица 18

Показатели состояния основных фондов предприятия

Показатели | Периоды | Отклонение | ||

На начало | На конец | Абсолютное, +/- | Относительное, % | |

Коэффициенты износа, % | ||||

2015 | 58,04 | 61,02 | 2,98 | 5,13 |

2016 | 61,02 | 65,78 | 4,76 | 7,80 |

Коэффициенты годности, % | ||||

2015 | 41,96 | 38,98 | -2,98 | -7,10 |

2016 | 38,98 | 34,22 | -4,76 | -12,21 |

Динамику рассчитанных коэффициентов износа и годности для наглядности отразим графически (рис. 5).

Рис. 5. Динамика показателей износа и годности основных фондов

Из данных таблицы 18 и рис. 5 видно, что степень износа основных фондов АО «Кабельный завод «Кавказкабель» является достаточно высокой – они изношены на 61% к концу 2015г. и на 66% в 2016г. При этом имеет место тенденция к некоторому росту степени износа основных фондов за весь период.

Степень годности основных фондов предприятия, соответственно, снижается и составляет к концу 2016г. чуть более 34%.

Для расчета показателей, характеризующих движение основных фондов за анализируемый период, воспользуемся данными баланса основных фондов (таблица 19).

Таблица 19

Баланс основных фондов предприятия, тыс. руб.

Годы | ОФ на начало года | Поступило ОФ за период | Выбыло ОФ за период | ОФ на конец года |

2015 | 638356 | 34023 | 1665 | 670714 |

2016 | 670714 | 12201 | 1709 | 681206 |

Из данных таблицы 19 видно, что первоначальная стоимость основных фондов за весь рассматриваемый период возрастает за счет того, что как в 2015г., так и в 2016г имел место определенный ввод основных фондов в эксплуатацию, величина которого намного превосходит их выбытие.

Для анализа движения основных фондов в течение исследуемого периода используются система специальных коэффициентов.

Показатели движения основных фондов АО «Кабельный завод «Кавказкабель» представлены в таблице 20.

Таблица 20

Показатели движение основных фондов предприятия

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолют.,+- | Относит., % | |

Коэффициент ввода, % | 5,07 | 1,79 | -3,28 | -64,69 |

Коэффициент выбытия, % | 0,26 | 0,25 | -0,01 | -2,31 |

Темп прироста, % | 5,07 | 1,56 | -3,50 | -69,14 |

Коэффициент замещения, в разах | 20,43 | 7,14 | -13,29 | -65,06 |

Как следует из таблицы 20, на рассматриваемом предприятии за анализируемый период ввод основных фондов имеет более высокие значения по сравнению с выбытием основных фондов. Так, в 2015г. он составил 5,1%, а в 2016г. около 1,8% от первоначальной стоимости основных фондов.

В 2015г. выбытие основных фондов составило всего 0,26%, а в 2016г. – 0,25% от их первоначальной стоимости.

За счет превышения темпов ввода основных фондов над их выбытием прирост основных фондов к концу 2015г. составляет 5%, а к концу 2016г. почти 2% от стоимости на начало года.

Кроме того, видно, что в 2015г. введено основных фондов в 20 раз больше выбытия, а в 2016г. в 7 раза больше, что также является положительным моментом, свидетельствующем о некотором обновлении основных фондов предприятия.

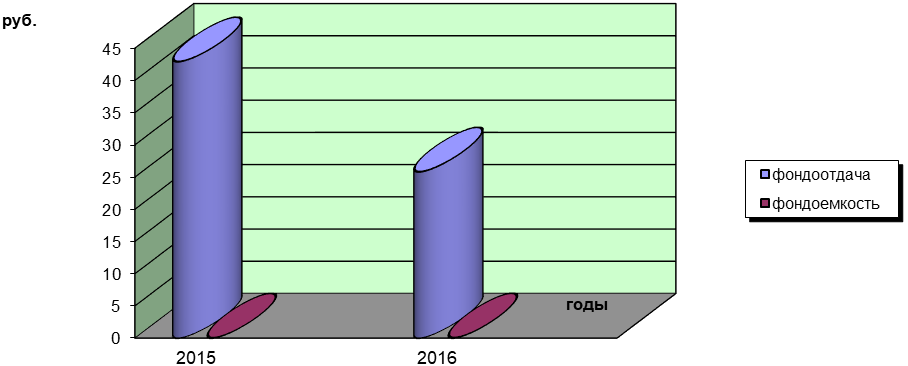

В рамках анализа важно оценить насколько эффективно используется основной капитал предприятия. Основными обобщающими показателями оценки использования основных фондов являются фондоотдача, фондоемкость и фондорентабельность. Значения этих показателей, а также показателя фондовооруженности труда, отражающего обеспеченность работников основными фондами, в динамике на АО «Кабельный завод «Кавказкабель» приведены в следующей таблице.

Таблица 21

Показатели использования основных фондов и обеспеченности ими работников предприятия

Показатели | Годы | Отклонение | ||

2015 | 2016 | Абсолютное, +/- | Относительное, % | |

Фондоотдача, руб. | 42,89 | 25,82 | -17,06 | -39,78 |

Фондоемкость, руб. | 0,023 | 0,039 | 0,015 | 66,065 |

Фондорентабельность, % | -236,01 | -404,59 | -168,58 | -71,43 |

Фондовооруженность труда, тыс. руб. | 110,88 | 135,81 | 24,93 | 22,48 |

Динамику основных показателей использования основных фондов АО «Кабельный завод «Кавказкабель» для обеспечения их большей наглядности представим в виде графика (рис.6).

Рис. 6. Динамика показателей использования основных фондов

Рис. 6. Динамика показателей использования основных фондов

Эффективность использования основных фондов предприятия, согласно данных таблицы 21 и рис.6, в отчетном году снизилась.

Об этом свидетельствует снижение фондоотдачи на 17 руб. и рост фондоемкости на 1,5 копеек, т. е. в отчетном году предприятие на каждый рубль стоимости основных фондов стало получать на 17 руб. меньше выручки, а относительный расход основных фондов на рубль выручки вырос на 1,5 копеек или 66%.

Кроме того, наблюдается заметное снижение фондорентабельности (рост убыточности): в отчетном году на каждый рубль основных фондов предприятие получило на 1 руб. 68 копеек или 71% больше убытка. Причиной этого в основном явилась отрицательная динамика показателя прибыли, имевшая место на фоне менее значимого роста стоимости основных фондов.

Фондовооруженность показывает, что обеспеченность работников основными фондами на предприятии в отчетном году незначительно повысилась: увеличение составило 25 тыс. руб. или более 22% за счет резкого сокращения численности работников в результате снижения производственной программы.

Для количественной оценки влияния изменения фондоотдачи на выручку воспользуемся мультипликативной факторной моделью, учитывающей такие факторы, как среднегодовая стоимость основных фондов и фондоотдача. Результаты факторного анализа оформим в таблице 22.

Таблица 22

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |