Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализируя таблицу 13 можно увидеть, что темп роста производительности труда в 2015 г. составил -14,75% по сравнению с 2014 г., а в 2016 г. по сравнению с 2015 г. составил 7,39%.

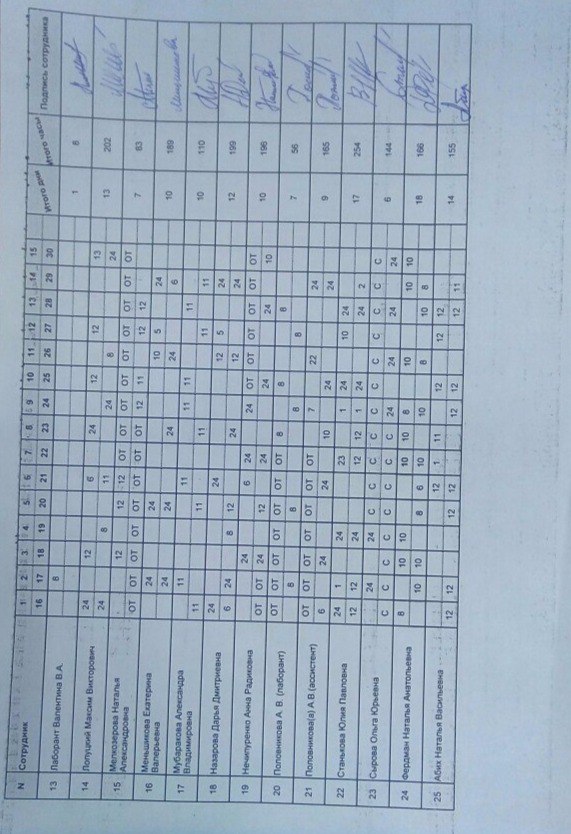

Это связано с увеличением объёма выручки, т.е. деятельность работников была эффективна.

За анализируемый период в ИП Коритняк МВ темпы роста производительности труда в 2015 г. ниже темпов роста заработной платы, а в 2016 г. - темпы роста заработной платы и производительности практически одинаковы.

Анализ заработной платы является источником выявления резервов для создания необходимых ресурсов роста и совершенствования оплаты труда, а также нововведением новых дополнительных форм оплаты труда сотрудников.

Совершенствование системы оплаты труда, что предусматривает ведение расчетов с сотрудниками требует серьезного и ответственного подхода со стороны управления.

Важным этапом при формировании внутрифирменной политики оплаты труда является исследование локального рынка заработной платы, которое должно проводиться хотя бы раз в год для контроля ее конкурентоспособности.

Для повышения оплаты труда необходимо проводить такие мероприятия как:

1) повышать заинтересованность каждого работника в выявлении и использовании резервов своего труда;

2) устранять уравнительный подход к оплате труда, обеспечивая зависимость размера заработной платы от количества и качества труда;

3) стимулировать рост технического и организационного уровня производства;

4) привлекать трудовой коллектив к активному участию в оценке индивидуальных результатов труда и распределении коллективного заработка;

5) оптимизировать соотношение в оплате труда работников различных категорий с учетом сложности выполнения работ, условий труда, достижения конечных результатов производства и конкурентоспособности продукции .

К рекомендациям по совершенствованию оплаты труда можно отнести:

1) Премирование - разрабатываемые в фирмах концепции премирования имеют все шансы являться направлены на увеличение выработки либо ограничивающие его. Однако в каждом случае премии необходимо платить сотрудникам при достижении либо перевыполнении определенного объема работы при значительном коэффициенте темпа деятельности.

2) Нормирование труда один из значимых компонентов улучшения оплаты труда. Оно дает возможность определить соотношение между размером расходов работы и величиной его оплаты в определенных обстоятельствах.

3) Бонусы, которые сотрудники могут получать за особо впечатляющие результаты.

4) Не денежные стимулы, льготы, в том числе длительность отпуска или гибкий график.

5) Пособия в натуральной форме, такие как поездки, одежда, автомобили предприятия, оборудование для домашней работы, транспортные расходы и телефонные.

Но всё - таки определяющую роль играет оптимизация соотношения оплаты труда сотрудников и их личного вклада, и условий труда. Так как практически все дежурные ветеринарные врачи имеют одинаковый оклад, однако некоторые сотрудники постоянно развиваются, имеют больший диапазон знаний в ветеринарии, соответственно они более востребованы в оказании услуг населению. Тогда как некоторые врачи заинтересованы в оказании услуг узкого профиля. На основании выработки сотрудников (количество посетителей на одного доктора) и отзывов посетителей, как вариант ввести бально - рейтинговую систему премирования с разработанными нормами баллов для того или иного процента премии, то есть каждый сотрудник будет получать ежемесячную премию но только размер премии будет зависеть от баллов набранных за предыдущий месяц. Бально - рейтинговая система позволит оценить личный вклад каждого сотрудника в деятельность компании, и повысит стимул к дальнейшему развитию сотрудников.

ЗАКЛЮЧЕНИЕ

В современных экономических условиях одним из основных условий успешного развития предприятия является эффективное развитие имеющегося трудового потенциала. Совершенствование системы мотивации и стимулирования возможно путем улучшения различных видов стимулирования, как материального, так и нематериального.

Поскольку Российская Федерация является самым большим государством Евразии и имеет достаточно широкую систему регулирования трудовых взаимоотношений между хозяйственными субъектами, а также учитывая уровень ее социально-экономического развития, однозначно невозможно определить конкретные формы гибкой оплаты труда, что могли бы использоваться во всех сферах экономики страны.

Важным фактором в формировании системы оплаты труда выступает мотивация. Каждый работник должен, прежде всего, иметь достаточную мотивацию, для того, чтобы качественно выполнять поставленные перед ним задания.

Значение анализа расчетов с персоналом определяется объектами этого анализа, его задачами, основными принципами и элементами анализа.

При анализе расчетов с персоналом по оплате труда и эффективности использования фонда оплаты труда важное место занимает и непосредственный анализ средней заработной платы одного работника предприятия.

Можно сделать вывод, что ИП Коритняк МВ на протяжении 2014-2015 гг. показывало активную деятельность в сфере оказания услуг и имела позитивные результаты, что нашли свое отображение в показателях прибыльности.

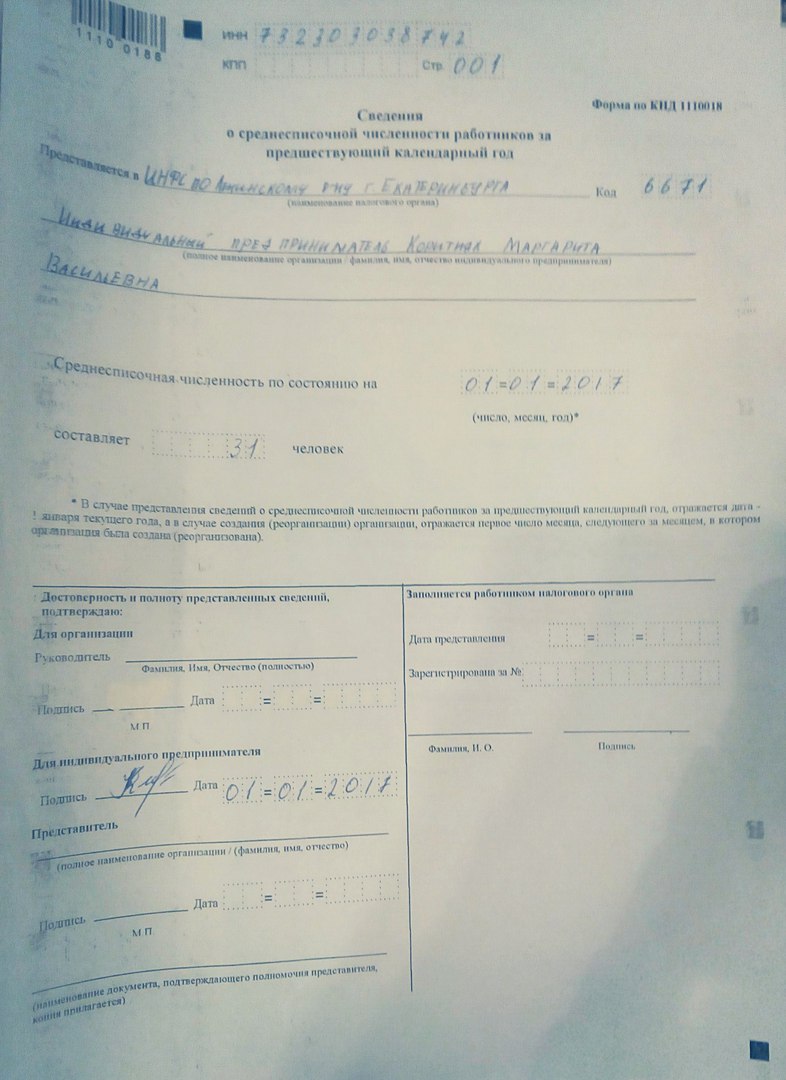

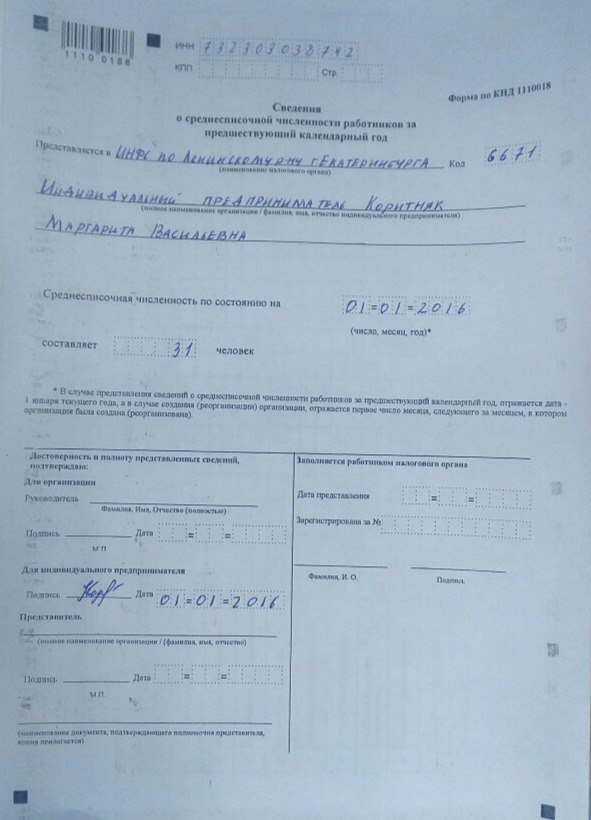

При проведении анализа фактических темпов роста статей фонда заработной платы наблюдалось увеличение расходов на оплату труда в составе себестоимости. Динамика показателей фонда оплаты труда сотрудников ИП Коритняк МВ за 2014-2015 гг. в целом позитивная. В то время как фонд оплаты труда увеличился на 28 %, что является позитивным фактором. Среднегодовая заработная плата работников возросла за исследуемый период на 17.84.

На ИП Коритняк МВ рост фонда оплаты труда превышает прирост его производительности.

Особенности расчетов по оплате труда в ИП Коритняк МВ можно определить на этапе предварительного планирования, что требует исследования системы внутреннего контроля и системы бухгалтерского учета соответствующих операций.

Для повышения оплаты труда необходимо проводить такие мероприятия как:

- Повышать заинтересованность каждого работника в выявлении и использовании резервов своего труда;

- Устранять уравнительный подход к оплате труда, обеспечивая зависимость размера заработной платы от количества и качества труда;

- Стимулировать рост технического и организационного уровня, снижение себестоимости и повышение качества услуг;

- Привлекать трудовой коллектив к активному участию в оценке индивидуальных результатов труда и распределении коллективного заработка;

- Оптимизировать соотношение в оплате труда работников с учетом сложности выполнения работ, условий труда, достижения конечных результатов

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс РФ от 01.01.2001 г. [Электронный ресурс]// Консультант Плюс: [сайт]. – Режим доступа: http://www.consultant.ru

- Налоговый кодекс РФ от 01.01.2001 г. [Электронный ресурс]// Консультант Плюс: [сайт]. – Режим доступа: http://www.consultant.ru

- Трудовой кодекс Российской Федерации" от 01.01.2001 г. [Электронный ресурс]// Консультант Плюс: [сайт]. – Режим доступа: http://www.consultant.ru

- Федеральный закон от 01.01.2001 г. «О бухгалтерском учете» [Электронный ресурс]// Консультант Плюс: [сайт]. – Режим доступа: http://www.consultant.ru

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 01.01.2001 г. [Электронный ресурс]// Консультант Плюс: [сайт]. – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету 1/2008 "Учетная политика организации" [Электронный ресурс] Приказ Минфина России от 01.01.2001 N 106н (ред. от 01.01.2001) – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету 4/99 "Бухгалтерская отчетность организации" [Электронный ресурс] Приказ Минфина РФ от 01.01.2001 N 43н (ред. от 01.01.2001) – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету 9/99 «Доходы организации» [Электронный ресурс]: Приказ Министерства финансов РФ от 06.05.99 г. № 32н (ред. от 01.01.2001) – Режим доступа: http://www.consultant.ru

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. [Электронный ресурс] Приказ Минфина РФ № 34н от 01.01.2001 г. - Режим доступа: http://www.consultant.ru;

- В. Учет, налогообложение и аудит. [Текст] учебное пособие. – Казань: Изд-во КНИТУ, 2015. – 380 с.;

- А. Бухгалтерский финансовый учет [Текст] учебное пособие. – М.-Берлин: Директ-Медиа, 2014. – 220 с.;

- М., У., Д. Финансово-экономический анализ [Текст] пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2016. – 383 с.;

- М., А.. Бухгалтерский учет. [Текст] учебник. – Ростов н/Д: Феникс, 2015. – 510 с.;

- Бондина, Н. Н. Бухгалтерский финансовый учет [Электронный ресурс] : учебное пособие / Н. Н. Бондина. - Москва: ИНФРА-М, 2016. - 418 с. [сайт]. – Режим доступа: http://znanium.com:требуется регистрация;

- А. Бухгалтерский учет. [Текст] учебник для вузов. – М.: Юнити-Дана, 2015. – 528 с.;

- П. Аудит [Текст] учебник для студентов высшего проф. образования. – М.: ЮНИТИ-ДАНА, 2015. – 431 с.;

- И. Совершенствование организации и нормирования труда в современном производстве. [Текст] – Самара: Издательство Самарского университета, 2016.

- Б., В. Нормирование труда: Учебник/под ред. Ю.Г. Одегова. – М.: Изд-во «Экзамен». 2016

- Т. Экономический анализ. [Текст] учебник для вузов. – М.: ЮНИТИ-ДАНА, 2015. – 615 с.; [Текст]

- А. Оплата труда в строительстве. [Текст]– СПб: Питер, 2016;

- Э. Бухгалтерский учет [Текст] учебник для бакалавров. – М.: Дашков и Ко, 2014. – 584 с.;

- Г. Экономический анализ. [Текст] учебное пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2015. – 392 с.;

- Коллектив авторов под общей редакцией Е. Бухгалтерский финансовый учет. [Текст] учебное пособие. – М.: Кнорус, 2014. – 568 с.;

- Кондраков, Н. П. Бухгалтерский учет (финансовый и управленческий) [Электронный ресурс]: учебник для вузов / Н. П. Кондраков. - 5-е изд., - Москва: ИНФРА-М, 2016. - 584 с. с. [сайт]. – Режим доступа: http://znanium.com: требуется регистрация;

- Н. Практический аудит. [Текст] учебное пособие. – Оренбург: Издательский центр ОГАУ, 2016. – 183 с.;

- И. и др. Организация, нормирование и оплата труда. [Текст] Ростов на Дону. 2016;

- Кувшинов, М. С. Бухгалтерский учет и анализ. [Текст] конспект лекций : учебное пособие / М. С. Кувшинов. - Москва: КноРус, 2016. - 269 с. 1экз;

- П. Экономический анализ. [Текст] учебник для студентов вузов. – М.:ЮНИТИ-ДАНА, 2015. – 575 с.;

- А. Экономический анализ. [Текст] учебное пособие для студентов вузов. – М.: ЮНИТИ-ДАНА, 2015. – 543 с.;

- Г. Экономика труда и социально-трудовые отношения. [Текст] М. 2016;

- А., Н. Бухгалтерский учет. [Текст] учебник. – М.: Дашков и Ко, 2014. – 592 с;

- В. Практикум по экономике, организации и нормированию труда. [Текст] М. 2016;

- Л. Бухгалтерское дело. [Текст] учебник для бакалавров. – М.: Дашков и Ко, 2014. – 288 с.;

- И. Аудит [Текст] учебник для студентов вузов. – М.: ЮНИТИ-ДАНА, 2015. – 744 с.;

- В. Экономический анализ предприятия. [Текст] учебник для вузов. – М.: ЮНИТИ-ДАНА, 2015. – 407 с.;

- И., Л. Теоретические основы экономики и социологии труда. [Текст] М. 2016;

- В. Экономический анализ: Учебник / Г.В. Савицкая. - 14-e изд., перераб. и доп. - Москва: ИНФРА-М, 2014. - 649 с. [Электронный ресурс]// Знаниум : [сайт]. - Режим доступа: http://znanium.com требуется регистрация

- Е., Т., Ю. и др. Аудит. [Текст] учебник для бакалавров. – М.: Дашков и Ко, 2016. – 368 с.;

- Г. Экономический анализ деятельности предприятия. [Текст] Учебник / Л.Г. Скамай, М.И. Трубочкина. - 2-e изд-е, перераб. и доп. – Москва : ИНФРА-М, 2014. - 378 с.

- Э. Труд в условиях рыночной экономики. [Текст]М. 2016.;

- Федоренко, И. В. Аудит [Электронный ресурс]: учебник для студентов вузов, обучающихся по направлению 080109 «Бухгалтерский учет, анализ и аудит» / И. В. Федоренко, Г. И. Золотарева. - Москва: ИНФРА-М, 2016. - 272 с. Знаниум: [сайт]. - Режим доступа: http://znanium.com требуется регистрация

- Адаптация нового персонала // Управление персоналом. [Текст] №10, 2014.;

- И. Настольная книга менеджера по кадрам. [Текст– М.: НОРМА – ИНФРА, 2016. – 527 с.;

- Официальный сайт Министерства Финансов РФ: http://minfin.ru/ [Электронный ресурс]

- Официальный сайт «Гарант-Сервис» [Электронный ресурс]// [сайт]- режим доступа: http://base.garant.ru/;

- Официальный сайт компании «Консультант Плюс»: » [Электронный ресурс]// [сайт]- режим доступа: http://www.consultant.ru/;

- Официальный сайт Федеральной налоговой службы [Электронный ресурс] // [сайт]- режим доступа: www.nalog.ru;

- Большая справочная система «Главбух» [Электронный ресурс] // [сайт]- режим доступа:www.1gl.ru;

- Федеральная служба государственной статистики [Электронный ресурс] // [сайт]- режим доступа: www.goscomstat.ru;

- Федеральная служба государственной статистики [Электронный ресурс] // [сайт]- режим доступа: www.goscomstat.ru;

- Бухгалтерия онлайн [Электронный ресурс] // [сайт]- режим доcтупа: www.buhonline.ru;

- Научная электронная библиотека [Электронный ресурс] // [сайт]- режим доступа: http://elibrary.ru/;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |