Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Оплата труда производится не реже чем два раза в месяц непосредственно лично сотруднику. Если день, определенный для выплаты, попадает на выходной либо праздничный день, выплата производится в предшествующий рабочий день.

Системой оплаты труда называют совокупность принципов, определяющих норму труда и ее взаимосвязь с материальным вознаграждением за работу. Фактически это согласованная сторонами трудового договора цена рабочей силы. Работодатель самостоятельно разрабатывает и утверждает систему оплаты труда, выбирая наиболее рациональный вариант, который позволит мотивировать работников и тем самым повышать производительность предприятия, а также предоставлять им возможность для профессиональной самореализации.

Законодатель требует, чтобы системы оплаты труда работников, применяемые организациями, обеспечивали равное материальное вознаграждение за равный труд. Поэтому необходимо использовать учетные показатели, обеспечивающие возможность оценить и количество, и качество выполненной работы.

Основным документом, в соответствии с которым ведется расчет зарплаты в организации, считается «Положение об оплате труда и премировании работников», в 2017 году разрабатываемое в форме отдельного документа, приложения к коллективному договору или к правилам внутреннего трудового распорядка. «Положение» подробно описывает применяемые работодателем механизмы оплаты труда, регламентируя: критерии и процедуру оценки труда; ключевые принципы функционирования выбранной системы оплаты труда; порядок расчета денежного вознаграждения сотрудников; виды и размеры премий, на которые могут претендовать работники; показатели (условия) премирования. Законодательство не дает четких указаний на необходимость объединения данных о премировании и оплате труда в одном документе, поэтому в некоторых организациях утверждают два отдельных локальных акта — «Положение о премировании» и «Положение об оплате труда».

С утвержденным «Положением» необходимо ознакомить всех сотрудников под роспись.

По закону работодатель обязан нести ответственность за нарушение требований, установленных нормами трудового права и договорами, заключенными с работниками, в том числе и за нарушение сроков и очередности выплаты заработной платы. Конкретные числа месяца, в которые производится выплата аванса и зарплаты, устанавливаются трудовым договором и локальными нормативными актами. На сегодняшний день задолженность работникам по оплате труда считается одним из наиболее распространенных правонарушений, с которыми приходится регулярно сталкиваться Государственной инспекции труда и судебным органам. Задолженность по оплате труда работникам возникает уже на следующий день после установленной даты выдачи заработной платы (даже если средства были выплачены, но не в полном объеме).

Незаконное уменьшение или невыплата регулярной премии, полагающейся сотруднику в соответствии с локальными нормами, также может признаваться задолженностью по зарплате.

Согласно статье 142 Трудового кодекса, при задержке выплаты заработной платы на срок более 15 дней сотрудник имеет право приостановить выполнение своих рабочих обязанностей вплоть до получения задержанной суммы, предварительно известив работодателя о своем решении в письменной форме. На время отказа от работы за сотрудником, который, кстати, может на законных основаниях не присутствовать на рабочем месте, сохраняется средний заработок. Независимо от причин, по которым деньги не были выплачены в срок, работодатель должен понести материальную ответственность в виде начисления работнику дополнительных процентов (не ниже 1/300 ставки рефинансирования от не выплаченных в срок сумм) за каждый день задержки зарплаты, включая дату фактического расчета.

Также в отношении юридических лиц и руководителей организаций, виновных в задержке зарплаты, могут применяться меры административной ответственности в форме штрафа или приостановления деятельности (при повторных нарушениях — дисквалификация). Для руководителей предприятий и физических лиц-работодателей, задерживающих оплату труда из личных или корыстных интересов, предусмотрена уголовная ответственность.

Также работодатель обязан следить за изменениями в сфере оплаты труда и трудоустройства работников, и четко выполнять все требования законодательства. Представлять статистическую отчетность и сведения о доходах физических лиц-работников в Налоговую Службу РФ ежегодно. Работодатель обязан ежеквартально представлять информацию по выплате заработной платы работникам организации в ПФР и ФСС

- СИСТЕМЫ И ФОРМЫ ОПЛАТЫ ТРУДА

В условиях современной экономики применяются разные виды оплаты труда: каждый работодатель выбирает наиболее удобную и рациональную схему начисления зарплаты, учитывая характер деятельности организации, количество и распределение персонала, требования трудового законодательства и прочие объективные факторы, формирующие порядок выплаты сотрудникам заработанных средств.

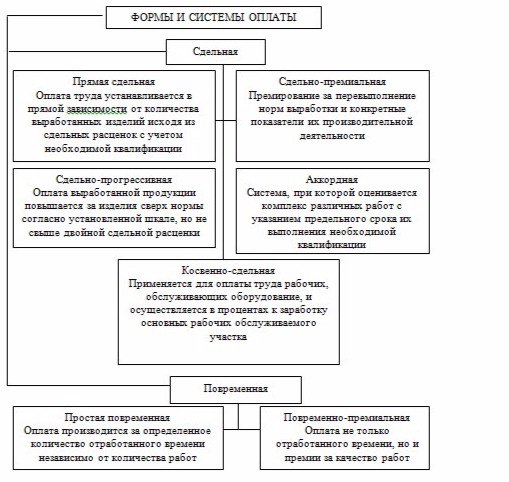

Основных систем оплаты труда существует три: тарифная; бестарифная; смешанная. Тарифная система применяется чаще всего, поскольку позволяет четко нормировать труд и объективно оценивать его результаты, а также дифференцировать заработную плату персонала различных категорий в зависимости от условий, характера, интенсивности и сложности труда.

В рамках тарифной системы выделяют две формы оплаты — сдельную и повременную. При повременной форме оплаты труда размер зарплаты конкретного работника зависит от тарифной ставки и фактически отработанного в рамках учетного периода времени (тарифная ставка зависит от выбранной единицы учета отработанного времени и может быть часовой, дневной, месячной). При сдельной оплате учитываются, прежде всего, количественные показатели результата труда: работнику устанавливаются определенные нормы выработки или выдается производственное задание, а затем достигнутый результат оплачивается по заранее установленным сдельным расценкам. Основные системы заработной платы представлены на рисунке (1).

Рисунок 1 - Характеристика систем заработной платы

Основные виды оплаты труда в рамках двух форм (сдельная и повременная) выделяют несколько разных схем начисления зарплаты. Так, основные виды оплаты труда, базирующиеся на учете фактически отработанного времени, представлены: простой повременной оплатой; повременно-премиальной оплатой; окладом; контрактной оплатой.

Сдельная форма представлена следующими видами оплаты труда:

- прямой сдельной;

- косвенно-сдельной;

- сдельно-прогрессивной;

- сдельно-премиальной;

- аккордной;

- коллективно-сдельной;

- в процентах от выручки предприятия.

Для расчета заработной платы при повременной оплате труда достаточно знать тарифную ставку и количество фактически отработанного времени. Поэтому табель учета рабочего времени является основным первичным документом для начисления заработной платы.

Заработок работника определяют умножением часовой или дневной тарифной ставки на количество отработанных работником часов или дней по формуле (1).

S*t=З/п |

(1) |

где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время.

Заработную плату работников на окладе определяют следующим образом: если работники отработали все рабочие дни месяца, то в оплату им ставят установленные оклады, согласно штатному расписанию.

Сдельная – форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества и сложности.

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки продукции.

Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

При повременно-премиальной системе заработная плата работника может быть определена по следующей формуле (2):

(S+P)*t=З/п |

(2) |

Где S – часовая (дневная) тарифная ставка;

t – фактически отработанное время;

P – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Как сдельная, так и премиальная оплата труда может осуществляться индивидуально и коллективно, когда в процессе работы необходимы совмещение профессий и взаимосвязь исполнителей.

В коллективном договоре может быть установлена бестарифная оплата труда. Бестарифный (распределительный) вариант выступает в противоположность тарифному варианту организации оплаты труда работников.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю в заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Оплата часов ночной работы. Временем ночной работы считается время с 22 до 06 часов. При этом установленная продолжительность работы сокращается на один час. К работе в ночное время не допускаются: беременные женщины и женщины, имеющие детей в возрасте до 3 лет; работники моложе 18 лет; люди с инвалидностью.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |