Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

1 | 2 | 3 | 4 | 5 | 6 |

Вспомога-тельные рабочие | 6 | 13 | повременная | 36,0 | 2,00 |

5 | 22 | сдельная | 37,1 | 1,71 | |

4 | 10 | повременная | 36,0 | 1,48 | |

3 | 17 | сдельная | 37,1 | 1,29 | |

Итого | – | – | – | – |

− косвенно-сдельная форма оплаты ( ). Иногда применяется для оплаты повременщиков, труд которых оказывает косвенное влияние на объем выработки рабочего-сдельщика (например, для ремонтников):

). Иногда применяется для оплаты повременщиков, труд которых оказывает косвенное влияние на объем выработки рабочего-сдельщика (например, для ремонтников):

,

,

где ![]() – тарифная ставка j-го рабочего, труд которого оказывает косвенное влияние на эффективность работы i-го рабочего-сдельщика;

– тарифная ставка j-го рабочего, труд которого оказывает косвенное влияние на эффективность работы i-го рабочего-сдельщика;

− сдельно-прогрессивная форма. Продукция, изготовленная в пределах плана, нормы, оплачивается по обычным расценкам, а выпущенная сверх нормы – по повышенным расценкам;

− аккордная форма оплаты труда. Предусматривает установление определенного размера работ и общей величины фонда заработной платы, который выплачивается после завершения всего комплекса работ. Аккордная форма оплаты применяется в случае, если работа носит срочный неотложный характер, выполняется в укороченные сроки с оплатой по повышенным расценкам;

− бригадная (коллективная) форма оплаты труда – применяется в тех случаях, когда отдельные виды работ могут быть выполнены только бригадой рабочих и, соответственно, невозможно установление индивидуальных норм затрат труда. Бригадный заработок (![]() ) рассчитывается по формуле

) рассчитывается по формуле

,

,

где ![]() – объем бригадной выработки за отчетный период;

– объем бригадной выработки за отчетный период;

![]() – бригадная сдельная расценка:

– бригадная сдельная расценка:

,

,

где ![]() – бригадная норма выработки.

– бригадная норма выработки.

Различают два основных метода распределения бригадного заработка:

1) пропорционально коэффициенту сдельного приработка. Расчет производится в следующем порядке:

а) бригадный сдельный заработок;

б) бригадный повременный заработок, то есть та сумма денег, которую получила бы бригада, если бы работала по повременной форме оплаты труда;

в) коэффициент сдельного приработка (![]() ):

):

;

;

г) индивидуальный сдельный заработок i-го рабочего бригады:

;

;

2) пропорционально коэффициенту трудового участия (КТУ). Расчет производится в следующем порядке:

а) бригадный сдельный заработок;

б) бригадный повременный заработок;

в) бригадный сдельный приработок (![]() ):

):

;

;

г) рассчитывается индивидуальный сдельный заработок

i-того рабочего бригады:

,

,

где ![]() – КТУ i-го рабочего бригады, устанавливаемый на общем собрании коллектива по результатам работы за отчетный период (как правило,

– КТУ i-го рабочего бригады, устанавливаемый на общем собрании коллектива по результатам работы за отчетный период (как правило,  ).

).

Пример 13.2. В бригаде сдельщиков четверо рабочих: А, Б, В, Г. Рассчитать сдельные заработка членов бригады, если известно, что ими отработано за текущий месяц 20 дней по 8 ч. Сдельная заработная плата бригады за месяц – 85000 руб., тарифные ставки рабочих и установленные им КТУ представлены в таблице 13.

Таблица 13 – Тарифные ставки и КТУ рабочих

Рабочий | Тарифная ставка, руб./ч | Коэффициенты трудового участия (КТУ) |

А | 100 | 3,0 |

Б | 120 | 2,5 |

В | 140 | 1,5 |

Г | 130 | 3,0 |

Пример 13.3. Определить тарифную ставку работника А, работающего в составе бригады рабочих, если известно, что сдельный заработок работника А, начисленный пропорционально коэффициенту сдельного приработка составляет 7552 руб./мес. Рабочий отработал 20 дней по 8 ч. Сдельная заработная плата бригады на 18 % больше повременной заработной платы этой же бригады.

Пример 13.4. В бригаде сдельщиков трое рабочих: А, Б, В, каждый из которых отработал за истекший месяц по 20 рабочих дней продолжительностью по 8 ч. Требуется найти бригадный приработок, если сдельная бригадная расценка – 180 руб./т, бригадная выработка – 400 т/мес., тарифная ставка работника А – 100 руб./ч, работника Б – 150 руб./ч, работника В – 120 руб./ч.

Пример 13.5. Базовый годовой объем реализованной продукции 1195,74 млн руб.; базовый коэффициент оборачиваемости нормируемых оборотных средств – 18,396; базовая численность персонала – 500 человек; базовая среднегодовая заработная плата (в расчете на одного работника) – 72 тыс. руб.

Известно, что базовый среднегодовой остаток нормируемых оборотных средств состоит из трех частей: зависящей от объема реализованной продукции; не зависящей от объема реализованной продукции; пассива по заработной плате.

Если бы в анализируемом периоде годовой объем реализованной продукции увеличился до 1494,675 млн руб., то коэффициент оборачиваемости возрос до 19,929.

Если бы одновременно с увеличением объема реализованной продукции до 1494,675 млн руб. в пять раз увеличился период между начислением и выплатой заработной платы, коэффициент оборачиваемости возрос до 20,475.

Определить базовый срок выплаты заработной платы.

Вопросы для самопроверки

1. Что такое «трудовой потенциал»?

2. На какие категории подразделяются работники промышленного предприятия?

3. Перечислите методы измерения производительности труда.

4. В каких случаях предпочтительна сдельная форма оплаты труда?

5. Оклад главного бухгалтера предприятия относится к сдельной или повременной форме оплаты труда?

14 ЗАТРАТЫ ПРОИЗВОДСТВА

14.1 Понятие затрат, издержек и расходов

Затраты – это стоимость ресурсов, использованных на конкретные цели:

− затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

− для определения размера затрат величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмеримости различных ресурсов;

− затраты должны быть обязательно соотнесены с конкретной целью (производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела и так далее).

Понятие «издержки» используется в основном в экономической теории как синоним понятия «затраты» применительно к производству продукции (выполнению работ, оказанию услуг), то есть понятия «затраты на производство» и «издержки производства» можно рассматривать как идентичные.

Расходы (согласно ПБУ 10/99) – это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

14.2 Классификация затрат

В соответствии с ПБУ 10/99 расходы организации подразделяются:

− на расходы по обычным видам деятельности, определенным учредительными документами; при этом должна быть обеспечена их группировка по следующим элементам:

а) материальные затраты;

б) затраты на оплату труда;

в) отчисления на социальные нужды;

г) амортизация;

д) прочие затраты;

− на прочие расходы: операционные, финансовые, внереализационные, чрезвычайные.

Существуют и другие классификации затрат.

Например, по видам деятельности затраты подразделяются:

− на затраты производственно-сбытовой (операционной) деятельности;

− на затраты финансовой деятельности;

− на затраты инвестиционной деятельности:

а) прединвестиционные затраты, необходимые для привлечения инвесторов к проекту (прежде всего, затраты на бизнес-планирование);

б) затраты на реализацию проекта (которые можно классифицировать по всем перечисленным ниже признакам классификации производственных затрат);

в) ликвидационные затраты – затраты на продажу или демонтаж ставших ненужными основных средств (оборудования, зданий, сооружений).

Производственные затраты классифицируются по следующим признакам:

− по месту возникновения – предприятие в целом, подразделение, цех, служба, участок, центр ответственности. Центр ответственности (центр затрат) – организационная единица (подразделение, отдел, цех) или область деятельности, где целесообразно накапливать информацию о затратах;

− по видам продукции, работ и услуг;

− по характеру производства:

а) затраты основного производства, обусловленные непосредственно производственным процессом;

б) затраты вспомогательного производства;

в) затраты обслуживающего производства;

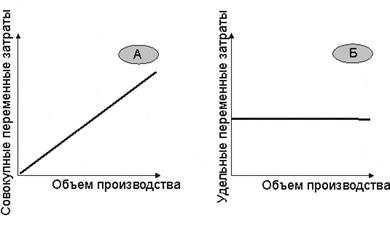

− по связи с объемом производства продукции, работ, услуг:

а) постоянные затраты – величина постоянных затрат на весь выпуск остается практически неизменной, вне зависимости от объема производства, а в расчете на единицу продукции – изменяется обратно пропорционально изменению выпуска (рисунок 9);

б) переменные затраты – величина переменных затрат на весь выпуск изменяется пропорционально объему производства, а в расчете на единицу продукции – остается неизменной, вне зависимости от величины выпуска (рисунок 10);

Пример 14.1. Переменные расходы составляют 200 руб./т, постоянные – 6400 тыс. руб., полная себестоимость продукции – 600 руб./т. Найти объем производства продукции.

Рисунок 9 – Динамика совокупных (А) и удельных (Б) постоянных

Рисунок 9 – Динамика совокупных (А) и удельных (Б) постоянных

затрат

Рисунок 10 – Динамика совокупных (А) и удельных (Б) переменных затрат

в) полупостоянные (полупеременные) – затраты, которые остаются постоянными только до достижения некоторого определенного объема продукции, а затем изменяются (либо пропорционально изменению объема продукции, либо «скачками»). Рассмотрим, например, как может изменяться заработная плата рабочих-повременщиков с ростом объема производства (рисунок 11).

Рисунок 11 – Пример изменения величины полупостоянных затрат

Допустим, производственная мощность станка позволяет обеспечивать объем производства до точки «1». Превышение объема производства требует введения дополнительных производственных мощностей – покупки еще одного станка. В этом случае потребуется найм дополнительных рабочих и затраты на оплату их труда возрастут скачкообразно. Пусть два станка способны обеспечить объем производства до точки «2», но предприятие получило дополнительный заказ, согласно которому объем производства нужно увеличить до точки «3», и рабочие были привлечены к сверхурочной работе. На участке «2–3» традиционно рассматриваемые как постоянные затраты на оплату труда повременщиков становятся переменными (время сверхурочной работы зависит от объема производства). Если предприятие сочтет невыгодным переплачивать рабочим за сверхурочную работу в условиях роста спроса на продукцию, то будут наняты дополнительные рабочие или приобретено дополнительное оборудование. Тогда на участке объема производства «3–4» затраты на оплату труда рабочих вновь станут постоянными;

г) смешанные – затраты, которые изменяются непропорционально объему выпускаемой продукции;

− по способу отнесения на единицу продукции:

а) прямые – затраты, непосредственно относимые на изготавливаемый продукт;

б) косвенные – затраты, которые нельзя отнести на конкретный вид продукции; косвенные затраты перераспределяются между несколькими видами продуктов;

− по времени возникновения затрат:

а) затраты прошлого периода – стоимость уже использованных ресурсов, на итоговую величину которых уже нельзя повлиять;

б) затраты текущего периода;

в) ожидаемые затраты будущих периодов – затраты, которые будут произведены в будущем, но средства на них необходимо аккумулировать уже в настоящее время;

− по калькуляционным признакам:

а) по элементам затрат (по экономическому содержанию – аналогично классификации расходов в соответствии с ПБУ 10/99);

б) по статьям калькуляции;

− для осуществления контроля – по местам формирования и центрам ответственности за расходованием средств;

− по возможности регулирования:

а) регулируемые – затраты, которые можно изменять, принимая те или иные управленческие решения;

б) нерегулируемые – затраты, на изменение которых руководитель повлиять не может.

Для оценки управленческих решений особенно важно проанализировать следующие виды затрат:

− неустранимые затраты – затраты, которые невозможно изменить по желанию предприятия в течение определенного периода времени или изменение которых повлечет возникновение дополнительных затрат. Неустранимые затраты при сравнении альтернативных управленческих решений заведомо являются нерелевантными;

− приростные затраты – дополнительные затраты, возникающие с ростом объема производства;

− сворачиваемые (отделяемые) затраты – величина, на которую сократится объем затрат при сокращении объема производства;

− альтернативные затраты – выгода, упущенная при отказе от альтернативного варианта;

− трансакционные затраты – затраты, сопутствующие проведению рыночных действий (заключения сделок, принятия управленческих решений):

а) издержки поиска;

б) издержки ведения переговоров;

в) издержки составления контрактов;

г) издержки мониторинга;

д) издержки принуждения;

е) издержки на защиту прав собственности;

− накладные затраты – затраты, связанные с организацией, обслуживанием и управлением.

Пример 14.2. Предприятием, реализующим продукцию на внешнем рынке, были приобретены запасы основных материалов на сумму 500 тысяч рублей. Впоследствии в связи с изменением технологии выяснилось, что произведенная из этих материалов продукция окажется неконкурентоспособной на внешнем рынке. Однако российский партнер готов купить у данного предприятия продукцию, изготовленную из этих материалов, за 800 тысяч рублей. При этом дополнительные затраты предприятия по изготовлению продукции составят 600 тысяч рублей. Целесообразно ли принимать подобный заказ?

14.3 Управление затратами

Анализ структуры затрат проводится по схеме, приведенной на рисунке 12.

Рисунок 12 – Схема анализа структуры затрат

Анализ затрат проводится по двум направлениям:

− вертикальный анализ – предполагает расчет удельного веса статей затрат в общей сумме затрат;

− горизонтальный анализ – сравнение величины затрат за отчетный период с аналогичными показателями предшествующего периода (в качестве периода могут быть выбраны месяц, квартал, год). При этом горизонтальный анализ рекомендуется применять не только к абсолютным показателям, но и к относительным (рассчитанным в ходе проведения вертикального анализа удельным весам статей затрат).

Пример 14.3. По данным таблицы 14 требуется провести вертикальный и горизонтальный анализ затрат предприятия по данным, представленным в таблице. Сделать выводы о возможных причинах изменений затрат по статьям «Сырье и материалы», «Заработная плата», «Электроэнергия».

Таблица 14 – Данные о затратах

Статьи затрат | 1-е полугодие (n-1)-го года | 1-е полугодие n-го года | Отклонение, % | ||

тыс. руб. | % | тыс. руб. | % | ||

Сырье и материалы | 1100 | 1354 | |||

Заработная плата | 358 | 289 | |||

Электроэнергия | 100 | 108 | |||

Услуги сторонних организаций | 1100 | 1324 | |||

Налоги и сборы | 38 | 48 | |||

Прочие | 150 | 153 | |||

Итого | 2846 | 3276 |

14.4 Планирование затрат, составление сметной документации

Смета – это система плановых показателей; смета является инструментом планирования и контроля над реализацией процесса управления затратами.

Выделяют два вида смет:

− сметы текущих расходов, в которых отражаются результаты производственных решений. Смета текущих расходов включает:

а) план сбыта;

б) производственный план;

в) смету прямых затрат на материалы;

г) смету прямых затрат на оплату труда;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |