Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рентабельность продукции и производственных фондов

по звеньям ФТИПС

Звенья | Фондоемкость | Рентабельность продукции | Рентабельность производственных фондов |

0 – 1 1 – 2 1 – 3 1 – 14 1 – 17 2 – 9 2 – 11 2 – 13 3 – 4 3 – 5 3 – 7 5 – 6 7 – 8 9 – 10 11 – 12 14 – 15 15 – 16 | 0,90 0,10 0,13 0,05 0,001 0,21 0,19 0,001 0,001 0,05 0,07 0,001 0,001 0,001 0,001 0,30 0,001 | 0,14 0,15 0,13 0,00 0,14 0,05 0,06 0,15 0,13 0,22 0,07 0,22 0,07 0,05 0,06 0,07 0,07 | 0,155 1,499 0,999 0,000 0,154 0,238 0,316 2,941 0,992 4,398 0,999 4,391 0,986 0,237 0,314 0,233 0,233 |

Следующим этапом процесса будет нахождение коэффициента передела (Кп), который представляет собой количество единиц продукции N, получаемой из/от единицы продукции N-1. Размеры коэффициентов передела по каждой цепи даны в табл. 3.33.

Таблица 3.33

Коэффициенты передела по цепи

Технологические звенья | Коэффициент передела |

0 – 1 / 1 – 2 | 0,92 |

0 – 1 / 1 – 3 | 0,98 |

0 – 1 / 1 – 14 | 0,31 |

0 – 1 / 1 – 17 | 0,88 |

1 – 2 / 2 – 9 | 0,78 |

1 – 2 / 2 – 11 | 0,92 |

1 – 2 / 2 – 13 | 0,89 |

1 – 3 / 3 – 4 | 0,99 |

1 – 3 / 3 – 5 | 0,87 |

1 – 3 / 3 – 7 | 0,77 |

1 – 14 / 14 – 15 | 0,26 |

2 – 9 / 9 – 10 | 0,99 |

2 – 11 / 11 – 12 | 0,99 |

3 – 5 / 5 – 6 | 0,98 |

3 – 7 / 8 – 7 | 0,99 |

14 – 15 / 15 – 16 | 0,99 |

В табл. 3.34 рассчитаны непосредственные рентабельность и фондоемкость цепочек, допускающие отсутствие тесной взаимосвязи между ними. Расчет фондоемкости производился с использованием методики ФТИПС по ф-ле 3.1.

![]() (3.1)

(3.1)

где ФеК – фондоемкость k-й цепочки; Феi – фондоемкость начальной цепочки; Кп – коэффициент передела в единицу продукта; k – единицы продукта предшествующего звена.

Исходя из произведенных расчетов, наиболее рентабельным по производственным фондам является выращивание цыплят, затем, по убывающей – производство яйца и выработка мясокостной муки. По рентабельности продукции наиболее выгодным также является выращивание цыплят.

Таблица 3.34

Рентабельность продукции и производственных фондов

по цепочкам ФТИПС

Цепочки | Фондоемкость | Рентабельность продукции | Рентабельность производственных фондов |

0 – 1 – 3 – 4 | 1,05 | 0,13 | 0,123 |

0 – 1 – 3 – 5 – 6 | 1,12 | 0,40 | 0,357 |

0 – 1 – 3 – 7 – 8 | 1,16 | 0,08 | 0,069 |

0 – 1 – 2 – 9 – 10 | 1,32 | 0,02 | 0,015 |

0 – 1 – 2 – 11 – 12 | 1,28 | 0,13 | 0,102 |

0 – 1 – 2 – 13 | 1,09 | -0,17 | -0,156 |

0 – 1 – 14 – 15 – 16 | 3,41 | 0,03 | 0,009 |

0 – 1 – 17 | 1,02 | 0,09 | 0,088 |

Используя ф-лу 3.1, можно рассчитать фондоемкость любой части цепочки. Например, предприниматель не выращивает, а закупает птицу. Тогда в событии 0 нет необходимости. Остается цепочка . Ее фондоемкость при том же объеме продукции составит:

.

.

Используя принципы построения ФТИПС, мы можем решить еще ряд задач. Рассмотрим подробнее цепочку 0-1-3-4 (рис. 3.13).

|

|

| |||

|

|

| |||

|

|

|

| |||

Рис. 3.13. Цепи инвестиций, издержек и правового обеспечения:

Инi – инвестиции и дополнительные инвестиции;

ССi – себестоимость продукции;

Пi – правовое и дополнительное правовое обеспечение производства и реализации продукции.

Расчет себестоимости конечного продукта

Эту величину мы можем получить, используя ф-лу 3.2.

(3.2)

(3.2)

где ССК – себестоимость конечного продукта; ИК – издержки на конечном звене; Иi – издержки на начальном звене.

![]()

Полученное значение почти не отличается от результата расчета, использующего условно-фактическую калькуляцию: 1,11 руб./шт.

Расчет величины необходимых инвестиций

По методике ФТИПС величина инвестиций рассчитывается по ф-ле 3.3:

![]() (3.3)

(3.3)

где VК – объем производимой продукции, но не менее промышленно оправданного объема.

Для производства яйца в плановом объеме потребуется:

Используя машинный перебор цепочек и расчет необходимых инвестиций, с помощью персонального компьютера можно выбрать те цепочки или звенья цепи, которые удовлетворяют условиям с ограничением инвестиций.

Используя эту же ф-лу, можно рассчитать и приблизительный объем инвестиций, необходимых для производства критического объема продукции. Расчет производился, исходя из показателей трех лучших в области птицефабрик. По результатам расчетов минимальный оправданный объем производства составил 29,9 млн. штук в год. Выручка в этом случае равна 38,9 млн. рублей. Для производства такого количества яйца необходимо соответствующее процентное количество поголовья птицы. В денежном выражении эта величина равна 36,5 млн. рублей. Таким образом, минимальная величина инвестиций в производство яйца:

Аналогичным образом могут быть рассчитаны инвестиции и в другие цепочки.

3.7. ФТИПС организации пляжей

В примере применен особый тип ФТИПС – граф последовательно-параллельного осуществления целей по мере накопления капитала. Этот граф позволяет определять пути достижения ряда целей. Перечислим набор целей для нашего примера:

1. Организация в Камышинском районе нескольких пляжей. Достижение данной цели предполагает очистку пляжного участка от мусора, выравнивание участка, завоз песка, установку ограждений, кабинок для переодевания, туалетов, душевых, обустройство баскетбольной площадки, найм работников и так далее.

2. Накопление средств для осуществления последующих целей.

3. Организация на территории пляжей пунктов проката и павильонов розничной торговли. Предполагается, что ассортимент павильонов будет включать различные виды прохладительных напитков, конфет, шоколада, чипсов и т. д. В непосредственной близости от павильонов будут расположены наборы пластиковых столов и стульев. Для удобства восприятия павильоны розничной торговли во ФТИПС были названы летними кафе. Пункт проката предложит отдыхающим надувные игрушки, водные велосипеды, шезлонги, лодки и другое.

4. Организация спортивных клубов и соляриев на территории пляжа. Это позволит предлагать не только стандартные, но и уникальные для района услуги (проведение в летний период на пляже платных занятий по плаванию, организация работы секций на свежем воздухе при благоприятных погодных условиях). Кроме того, выполнение этой цели даст предприятию возможность работать на постоянной основе, а не сезонно.

5. Организация стационарных кафе для клиентов спортивных клубов, посетителей пляжей и других желающих.

В дальнейшем возможна организация детских площадок с мини-бассейнами и фонтанами и многое другое.

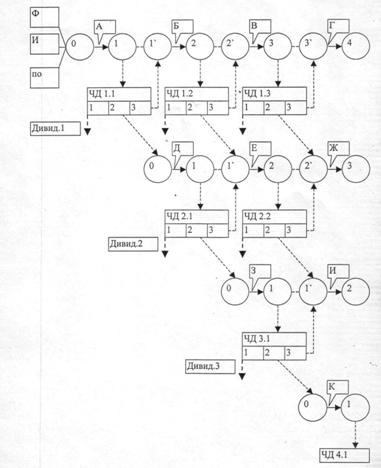

Нами построен модернизированный вариант ФТИПС (рис. 3.14).

|

Ф – факторы производства; ПО – правовое обеспечение; И – инвестиции; ЧД – чистый доход; Дивид. – дивиденды; А – организация пляжа № 1; Б – организация пляжа № 2; В – организация пляжа № 3; Г – организация пляжа № 4; Д – организация пункта проката и летнего кафе № 1; Е – организация пункта проката и летнего кафе № 2; Ж – организация пункта проката и летнего кафе № 3; 3 – организация спортклуба и солярия № 1; И – организация спортклуба и солярия № 2; К – организация стационарного кафе.

Рис. 3.14. Граф последовательно-параллельного осуществления

целей по мере накопления капитала

Правовой аспект ФТИПС заключается в том, что начало некоторых работ требует юридического обоснования на их ведение. Предположим, что для организации пляжей создается общество с ограниченной ответственностью. Тогда начало работ А, Б, В, Г требует:

1) принятия учредительных документов (учредительного договора и устава фирмы);

2) регистрации в администрации города, получения свидетельства о регистрации;

3) получения документов, свидетельствующих о выделении (аренде) земельного участка (такими документами могут быть разрешение-постановление органов местного самоуправления о предоставлении (выделении) земельного участка либо договор аренды);

4) регистрации документов в учреждении по государственной регистрации земельных отношений;

5) составления проектно-сметной документации на объекты, сооружаемые на участке, согласования с Управлением архитектуры и градостроительства, получения разрешения на строительство;

6) получения разрешения ГСЭН на содержание пляжа, разрешения Энергонадзора;

7) прохождения пожарно-технического обследования и так далее.

Начало работ Д, Е, Ж требует сертификации летнего кафе.

Для получения сертификата необходимо подать заявление в Центр стандартизации и метрологии и приложить к нему следующие документы:

1) копию Устава предприятия (титульный лист и лист с информацией о виде деятельности предприятия) или копию Свидетельства о предпринимательской деятельности;

2) согласованный с ГСЭН ассортиментный перечень реализуемых товаров (по продовольственной группе);

3) заключение органа ГСЭН о соответствии предприятия санитарным нормам и правилам;

4) заключение УГПС ГУВД Волгоградской области о соответствии предприятия пожарным нормам и правилам;

5) сведения об общей площади предприятия, в том числе о площади торгового зала или копии договоров аренды, субаренды и т. п.

В течение последующих трех месяцев Центр стандартизации и метрологии проверяет:

a. лицензии на реализацию отдельных групп товаров, облагаемых акцизами;

b. сертификаты соответствия (либо заверенные в установленном порядке их копии) на все реализуемые товары, подлежащие обязательному подтверждению соответствия;

c. наличие информации о товарах (маркировка и ценники на все реализуемые товары, указатели отделов и другая реклама);

d. наличие информационного стенда для покупателей в торговом зале с копиями основных нормативных документов, регламентирующих деятельность предприятия и телефонами вышестоящих и контролирующих организаций;

e. наличие нормативных документов, согласно которым предприятие оказывает услуги населению (ГОСТы, список которых дан в приложении);

f. наличие договора с поставщиками товаров;

g. соблюдение условий и сроков хранения товаров;

h. наличие документов о проверке средств измерений, гостируемой мерной посуды;

i. сведения о квалификационном составе обслуживающего персонала (стаж работы в торговом предприятии, наличие торгового образования);

j. должностные инструкции персонала;

k. книги отзывов и предложений, санитарный и контрольный журналы;

l. журнал инструктажа по охране труда и технике безопасности;

m. договора на водо-, тепло-, электроснабжение, сбор и утилизацию отходов, дезинсекцию и дератизацию, стирку санспецодежды, на обслуживание инженерного оборудования и торговой техники;

n. наличие на предприятии необходимого технологического оборудования.

Рассматривать правовой аспект для работ З, И, К в настоящее время нецелесообразно в связи с динамичностью российского законодательства.

Определим, возможно ли получение прибыли при осуществлении работ А и Д «организация пляжа № 1» и «организация пункта проката № 1 и летнего кафе № 1». Уровни возможных затрат определены методами экспертных оценок.

Пусть создается пляж в центральной части города.

Стоимость аренды одного квадратного метра земельного участка для подобных целей, по данным Земельного комитета, составляет 13,94 рубля в месяц. Предположим, что площадь участка составит 8000 квадратных метров (200 × 40 м). Тогда затраты на аренду составят 111520 рублей в месяц, или 446080 руб. за время работы пляжа (4 месяца в году).

Затраты на оплату труда работников составят 6200 рублей в месяц (заработная плата администратора будет равна 2000 руб., бухгалтера – 1600 руб., агента по снабжению – 800 руб., уборщика – 600 руб., двоих рабочих – 600 руб.), то есть за время работы предприятия затраты составят 24800 руб.

Единый социальный налог составит 2207 руб. в месяц, или 8828 руб. за 4 месяца, амортизация за время работы предприятия будет равна 16667 руб. (капитальные вложения составят 50000 руб., срок службы объектов – 3 года). Прочие затраты предположительно будут равны 24820 руб. за время работы. Общая сумма затрат составит 521195 руб.

Пусть для эффективной работы предприятия выручка должна составить 521195 × 125 % = 651494 руб. Среднее количество дней, благоприятных для летнего отдыха в Камышинском районе равно 105. Предположим, что в среднем пляж будет посещать 300 человек в день. Тогда величина платы за вход должна быть равна 20,682 руб. без налога на добавленную стоимость (НДС). С учетом НДС стоимость входного билета должна составлять 24,82 руб.

Если предположить, что установлена цена билета на уровне 25 руб. с человека, то прибыль до уплаты налога на прибыль составит за сезон (с учетом НДС) 135029 руб., предприятие уплатит налог на прибыль в сумме 47260 руб., и чистый доход будет равен 87769 руб.

Под доходом в данном случае мы понимаем все поступления от реализации услуг предприятия, то есть выручку за вычетом НДС; под чистым доходом – названный доход за вычетом издержек услуг (себестоимости) и налога на прибыль.

Очевидно, установление высокой цены на входной билет определяет ориентацию данного пляжа на часть населения города, имеющую высокие доходы, а также на отдыхающих, приезжающих в Камышинский район из других регионов. Это обусловлено высокой долей расходов на уплату арендной платы. Выделение предприятию земельного участка на льготных условиях позволило бы снизить стоимость входного билета и сделало бы услуги предприятия более доступными для населения.

В случае отказа в выделении участка на льготных условиях предприятие может помимо дорогостоящего пляжа в центральной части города создать небольшие пляжи в местах, где арендная плата значительно ниже (эти пляжи будут удалены от центра города, но стоимость входного билета будет ниже). Работы по созданию новых пляжей в городе и районе будут вестись последовательно по мере накопления капитала на предыдущих этапах. На графе (рис. 3.14) эти работы обозначены буквами А, Б, В, Г.

Параллельно работам Б, В, Г могут проводиться работы по организации пунктов проката и летних кафе. Эти работы обозначены на графе буквами Д, Е, Ж. Под летними кафе будем здесь понимать павильоны розничной торговли (палатки, ларьки), реализующие продовольственные товары, готовые к употреблению, без осуществления нарезки, варки и т. д. Для удобства отдыхающих на пляже могут быть сооружены навесы, установлены наборы пластиковой мебели (столы, стулья).

Организация торговой точки требует аренды земельного участка. Стоимость арендной платы за квадратный метр участка в центральной части города для организации торговой точки составляет 198 руб. в месяц. Пусть величина участка, занимаемого торговой палаткой, будет равна 3 квадратным метрам (1,5 × 2 м). Тогда затраты на оплату арендной платы составят 2376 руб. за время работы предприятия (4 месяца). На оплату труда двоих продавцов будет потрачено 7200 руб., единый социальный налог (ЕСН) составит 2563 руб. На закупку товаров предприятие потратит в общей сложности 144000 руб. за 4 месяца. Прочие расходы предположительно будут равны 8907 руб., итого расходов 165046 руб.

Пусть планируемая выручка составит 250000 руб., тогда НДС в составе выручки равен 17670 руб., прибыль до уплаты налога на прибыль – 67284 руб. Налог на прибыль составит 23549 руб., и чистый доход от деятельности летнего кафе будет равен 43735 руб.

Одновременно с созданием летних кафе планируется организация пунктов проката. Затраты на аренду участка размером 4 × 6 м по цене 18,59 руб. за метр составят 1785 руб. за 4 месяца. Оплата труда двоих работников будет равна 8000 руб., ЕСН – 2848 руб., амортизация составит 24000 руб. (капитальные вложения составят120000 руб., средний срок службы сооружения и оборудования – 5 лет). Прочие расходы предполагаются в размере 2000 руб. итоговая сумма расходов составит 38633 руб.

Пусть выручка за время работы пункта проката (4 месяца в год) будет равна 105000 руб., предприятие уплатит НДС в размере 17504 руб. Прибыль до уплаты налога на прибыль составит 48863 руб., налог на прибыль – 17102 руб. Чистый доход составит 31761 руб.

Таким образом, предприятие будет приносить прибыль. Потоки чистого дохода, полученного предприятием после проведения работ, могут быть направлены на проведение последующих работ, а также на выплату дивидендов собственникам предприятия.

СПИСОК использованной литературы

1. и др. Современный экономический словарь / , , – М.: ИНФРА-М, 2001.

2. Гаджинский : Учебник. – М.: Маркетинг, 2001.

3. Математика и кибернетика в экономике: Словарь-справочник / Под ред. академика Кантаровича. – М.: Экономика, 1975.

4. Андреев систем управления (формализованный аспект): Учеб. пособие. – Волгоград: РПК «Политехник», 2003.

5. Энциклопедия кибернетики / Под ред. академика Глушкова. – Киев, 1975.

6. Бакланов пространственные системы промышленности (теоретический анализ). – М.: Наука, 1976. – 230 с.

7. Колосовский экономического районирования. – М.: Госполитиздат, 1958. – 320 с.

8. Аламниев районирование СССР. – М.: Экономиздат, 1963. – 305 с.

9. Силаев экономики региона. – М.: Наука, 1987. – 420 с.

10. Хрущев районы и узлы СССР. – М.: Знание, 1972. – 400 с.

11. Шраг комплексы (теоретические комплексы). – М.: Экономика, 1969. – 295 с.

12. , Пастушенко формы территориальной организации промышленного производства. – УФА: ТПК Башкирской АССР, 1974. – 280 с.

13. ЭПЦ / Вестник МГУ. Серия «География». – 1967. – № 4.

14. , Савелло узлы: формирование, развитие, эффективность. – Душанбе: Дониш, 1993. – 123 с.

15. Кондаков словарь-справочник. – М.: Наука, 1975.

16. Майминас планирования в экономике: Информационный аспект. – М.: Экономика, 1975.

17. Эшби в кибернетику. – М.: Иностранная литература, 1975.

18. Андреев факторно-инвестиционно-правовых сетей как один из способов привлечения инвестиций в региональную экономику // Тезисы докладов региональной научно-практической конференции. – Камышин, 2001.

19. , Бондарец исследования региональных факторов производства и перспективных видов предпринимательской деятельности // Тезисы докладов межвузовской научно-практической конференции. – Камышин, 2001.

20. , Бондарец инвесторов в малом бизнесе с помощью построения факторно-технолого-инвестиционно-правовых сетей // Актуальные проблемы реформирования российской экономики (теория, практика, перспектива): Межвуз. сб. научн. тр. / ВолгГТУ. – Волгоград, 2003. – С. 213.

|

Научное издание

Генри Николаевич Андреев

Лариса Леонидовна Савелло

Яна Владимировна Попова

Региональные экономические системы:

методология исследования и практика развития

Монография

Редактирование, корректура: ,

Компьютерная верстка

Темплан 2006 г., поз. № 4.

Подписано в печать г. Формат 60×84 1/16.

Бумага потребительская. Гарнитура ”Times“.

Усл. печ. л. 7, 19. Усл. авт. л. 7.

Тираж 100 экз. Заказ № 14.

Волгоградский государственный технический университет

400131 Волгоград, просп. им. , 28.

РПК «Политехник»

Волгоградского государственного технического университета

400131 Волгоград, ул. Советская, 35.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |