Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В целом поступательное развитие страны будет обеспечено за счет проведения мер рациональной макроэкономической политики, включающей сбалансированное использование инструментов денежно-кредитной, фискальной, инвестиционной и отраслевой политик.

1.2 Внешние условия развития

2013 год стал переходным для ведущих экономик мира. Развитые страны, такие как США и Еврозона, постепенно начали восстанавливаться, в то время как экономический рост в развивающихся странах напротив замедлился. Несмотря на некоторую неопределенность развития мировой экономики в ближайшее время аналитики прогнозируют ускорение темпов роста в среднесрочной перспективе.

Рисунок 1

Прогноз роста мировой экономики был пересмотрен многими международными организациями в сторону повышения. Мировая экономика в 2014 – 2015 годы будет расти темпами от 3,1 до 3,9 % (консенсус прогноз).

Положительные экономические тенденции, начавшиеся во второй половине прошлого года, сохранятся в текущем году. Основной движущей силой роста мировой экономики станут развитые страны благодаря улучшению ситуации в США и Еврозоне.

На фоне повышающегося спроса со стороны развитых государств, страны с формирующимся рынком и развивающиеся страны также будут расти (4,6-5,2 % в 2014 - 2015 годах соответственно) за счет увеличения объемов экспорта.

Еврозона. Начавшиеся положительные тенденции в странах Еврозоны во второй половине 2013 года продолжаются и в текущем году.

Положительными изменениями являются увеличение объема экспорта и восстановление внутреннего спроса. Безработица остается основной угрозой возобновления экономического оживления в регионе. Тем не менее, во 2 квартале 2014 года показатель безработицы составил 11,6 %, снизившись с 12,0 % во 2 квартале 2013 года. За отмеченный период безработица среди молодежи составила 23,2 %, при этом в аналогичном периоде прошлого она составляла 23,9 %.

Рисунок 2

США. Макроэкономическая ситуация в США начала постепенно улучшаться с начала 2013 года, усиливая ожидания финансовых рынков о дальнейшем сокращении программы денежно-кредитного стимулирования. Оживление макроэкономической ситуации связано с улучшением ситуации на рынке труда, повышением деловой активности, увеличением запасов нефти и ростом потребительского сектора.

В настоящий момент преобладают положительные тенденции в экономике США. Согласно прогнозам экспертов МВФ экономический рост составит 1,7 % в 2014 году и 3,0 % в 2015 году. Ожидается, что повышение экономической активности будет обусловлено повышением конечного внутреннего спроса и меньшим влиянием бюджетных факторов.

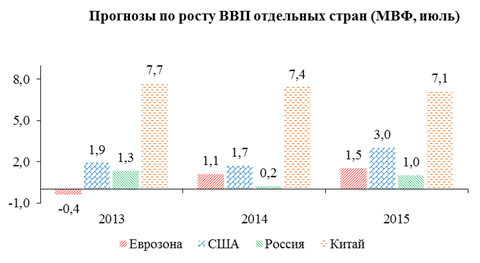

Китай. Экономика Китая по итогам 2013 года выросла на 7,7 % при прогнозе китайского правительства 7,5 %. Несмотря на высокие макроэкономические показатели страны по сравнению с развитыми и развивающимися странами в Китае происходит постепенный отход от экспортоориентированной модели роста к внутреннему потреблению и интенсивному использованию высоких технологий.

В целом, у экспертов существуют сомнения по поводу стабильности и устойчивости экономического роста Китая. Оживление экономики с конца прошлого года будет носить временный характер, так как власти Китая предпринимают меры по сокращению роста кредитования и повышению стоимости капитала. Существующие на данный момент «перегрев» на рынке недвижимости, большие объемы кредитования и проблема прозрачности банковского сектора дают основания для прогнозируемого некоторого замедления темпов роста экономики в 2014 году.

Россия. Рост ВВП России по итогам 2013 года составил 1,3 %, при этом рост в 2012 году составлял 3,4 %. Основными причинами спада в экономике России в первую очередь считается экспортоориентированная модель экономики, большие издержки для бизнеса и невысокая инвестиционная привлекательность страны. Внешние факторы, включая низкий спрос на российские экспортные товары со стороны Европы, в связи с замедлением экономической активности в Еврозоне усилили замедление темпов роста экономики России.

По прогнозам международных организаций в среднесрочной перспективе экономика России будет развиваться в пределах 0,2-1,0 %.

В целом, в среднесрочной перспективе рост мировых экономик будет благоприятным. Экономический рост будет обеспечиваться за счет стран с высоким уровнем доходов, включая США, и развивающихся стран.

Вместе с тем, риски, способные возобновить кризисные тенденции, по-прежнему сохранились.

Первый риск – неустойчивость мировых цен на сырьевые товары, включая нефть.

Таблица 1

Прогноз мировых цен на нефть

2013 | 2014 | 2015 | |

ВБ | 104,1 | 106,1 | 104,4 |

МВФ | 104,1 | 104,2 | 97,9 |

ООН | 104,1 | 105,0 | |

средняя | 104,1 | 105,1 | 101,1 |

По оценке экспертов Всемирного банка в 2015 году цены на нефть сократятся на 1,6 %. В первую очередь данный риск связан с ростом предложения на нефть и сланцевый газ со стороны США и Канады, а также замедлением экономик развивающихся стран.

Увеличение объемов добычи сланцевого газа и нефти со стороны стран Северной Америки постепенно будет оказывать давление на основных экспортеров нефти и газа, что отрицательно скажется и на мировых ценах на нефть. Ожидается, что данный процесс будет происходить поэтапно, падение цен на энергоресурсы будет планомерным.

Второй риск – изменение денежно-кредитной политики США. Ожидания, связанные с сокращением программы «количественного смягчения» США, стимулировали повышение волатильности на финансовых рынках в мире.

В декабре 2013 года Федеральный Комитет по открытому рынку США объявил о сокращении объема программы покупки активов с 85 млрд. долл. США до 65 млрд. долл. США в феврале 2014 года. Страны с развивающимся рынком и дефицитом платежного баланса и бюджета наиболее подвержены влиянию денежно-кредитной политики США. Сокращение объема ликвидности в связи с прекращением программы «количественного смягчения» в США может вызвать отток капитала из развивающихся стран со слабой макроэкономической структурой.

Повышенное давление в связи с сокращением денежно-кредитного стимулирования США на развивающиеся экономики Бразилии, Индии, ЮАР, Индонезии и Турции уже негативно отразилось на курсе национальных валют к доллару США. Прогнозируется, что при некотором замедлении проводимой денежно-кредитной политики, а также слишком быстром росте процентных ставок, поток капитала в развивающиеся страны может сократиться на 50 и более процентов. Сокращение притока капитала на развивающиеся рынки вместе с дополнительными негативными факторами способно привести к потере доступа к международным финансовым рынкам развивающихся стран.

Более того развивающиеся страны предприняли ряд мер фискальной и монетарной политики в ответ на мировой экономический кризис, и в настоящий момент возможности национальных властей уменьшились. В результате у многих стран появился дисбаланс в государственном бюджете, а также отрицательное сальдо счета текущих операций.

Третий риск - эскалация политической напряженности в Украине. Политический кризис, связанный со сменой власти в Украине и проведением референдума в Автономной Республике Крым о ее присоединении к Российской Федерации, увеличивает давление на экономику России. Рост рисков для российской экономики включает в себя риск обесценивания национальной валюты и усиление оттока капитала из страны. Финансовый и валютный рынок России отреагировал на события обвалом котировок на московских финансовых биржах и снижением курса российского рубля к доллару США и евро. Ситуация в российской экономике может усугубиться в случае дальнейшего ухудшения отношений между Россией и ЕС, США в свете неопределенной ситуации на юге-востоке Украины.

2. Сценарные варианты развития

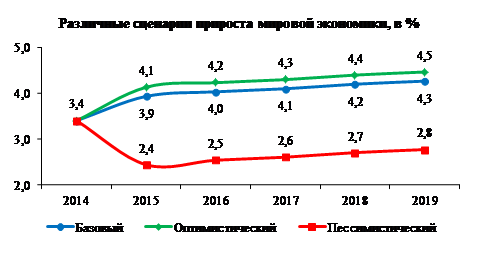

Прогнозирование социально-экономического развития страны на пятилетний период осуществляется по трем сценариям в зависимости от влияющих на развитие экономики факторов и тенденций.

Для формирования основных сценариев развития в качестве основных факторов были приняты изменения тенденций развития мировой экономики, уровня мировых цен на нефть и ситуации на мировых финансовых рынках.

Рисунок 3

Оптимистический сценарий подразумевает динамичное развитие мировой экономики в 2015 – 2019 годы, разрешение долговых проблем стран Еврозоны. Успешная реализация планируемых мер по улучшению экономической активности в США и других развитых странах, восстановление спроса частного сектора и импорта из развивающихся стран. Прирост мировой экономики при данном сценарии составит 4,1- 4,5 %.

Цены на сырьевые товары будут находиться на достаточно высоком уровне, подкрепленные растущим спросом как со стороны развитых, так и развивающихся стран. В 2015 – 2019 годы при оптимистическом сценарии мировые цены на нефть, по оценке, будут на уровне 100 долларов США за баррель.

Базовый сценарий предполагает медленный, но поступательный прирост мировой экономики в 2015 – 2019 годы. Рост мирового ВВП ускорится с 3,9 % в 2015 году до 4,3 % в 2019 году. Цена на нефть по оценке будет на уровне 90 долл. США, ожидается рост цен на металлы в прогнозируемом периоде.

Сценарий предполагает, что положительные экономические тенденции развития мировой экономики, начавшиеся в 2013 году, сохранятся. Развитые страны (США, Еврозона) ввиду улучшения ситуации станут основной движущей силой глобального роста. При этом, страны с формирующимся рынком и развивающиеся страны будут расти за счет увеличения объемов экспорта на фоне повышающегося спроса со стороны развитых стран.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |