Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Очевидно, что первые три вида единовременных расходов являются решающими для всего проекта. Именно конструктивная проработка, дизайн изделий и создание пилотных образцов продукции являются ключевыми для реализации всего проекта. Значения расходов по этим статьям носят прогнозный, предположительный характер, но, тем не менее, от них зависит реализация всего проекта.

Самое большое значение в приведенной таблице имеет статья «создание необходимых производственных запасов», которая предполагает однопроцентное накопление всех видов комплектующих для обеспечения непрерывности производственного процесса. Тем не менее, чувствительность проекта к изменению данного параметра относительно невелика: при увеличении норматива создания запасов на 10% NPV проекта меняется всего на 0,03%.

Данная смета расходов составлялась, исходя из очевидных факторов подготовки крупного производства, поэтому достоверность её считается достаточно высокой для оценки всего проекта.

Организация производства может предполагать аренду здания или строительство. В таблице 6.7 обоснована средняя стоимость строительства 1 тыс. кв. м.площади завода.

Таблица 6.7 – Стоимость строительства завода по основным аналогам в г. Калуга, Индустриальный парк Ворсино

Показатели | Аналоги | ||

L’oreal | Nestle | ||

Занимаемая площадь, тыс. кв. м. | 40 | 15 | 20 |

Стоимость строительства, тыс. руб. | 6 916 000 | 1 800 000 | 1 100 000 |

Средняя стоимость строительства 1 тыс. кв. м. | 172900 | 120000 | 55000 |

Средняя стоимость строительства 1 тыс. кв. м. по трем аналогам, тыс. руб. | 116 000 |

Под строительство завода предприятия планируется выделить 1,5 тыс. кв. м, общая стоимость строительства составит около 174 млн. рублей, что сильно превышает объем инвестируемых в проект средств.

Следовательно, более целесообразной будет аренда помещения, для снижения затрат на организацию производства.

Общая величина инвестиционных издержек состоит из нескольких элементов и определена в таблице 6.8.

Таблица 6.8 – Инвестиционные издержки

Вид инвестиционных издержек | Сумма затрат, тыс. руб. | В том числе | Примечание | ||

1-й год | 2-й год | 3-й год | |||

| Оборудование | 130577 | 130577 | - | - | Закупка и монтаж оборудования планируется на первые 6 месяцев первого года реализации проекта |

| Единовременные расходы | 152 958 | 136 874 | 1 084 | 15 000 | НИОКР, дизайн, сертификация продукции, создание пилотных образцов, подбор и специальное обучение персонала и др. |

| Затраты на оплату труда проектной группы | 10494 | 3514,5 | 3498 | 3481,5 | |

| Прочие инвестиционные издержки | 264493,9 | 39429,8 | 110882,1 | 112967 | Составляют 15% от общей суммы издержек |

Всего | 558522,9 | 310395,3 | 115464,1 | 131448,5 | |

% | 100 | 55,7 | 20,7 | 23,6 |

Таким образом, сумма инвестиционных издержек для первого года работы составит 310 395,3 тыс. рублей.

Распределение инвестиционных средств по источникам инвестирования представлено в таблице 6.9.

Таблица 6.9 – Распределение инвестиционных средств по источникам инвестирования

Наименование объекта инвестирования | Объем инвестирования, тыс. руб. | ||||

Всего | В том числе | ||||

Собственные средства | Инвестор 1 | Инвестор 2 | Инвестор 3 | ||

1.Оборудование | 130 577 | 5 000 | 62788 | 62789 | - |

2.Единовременные расходы | 152 958 | - | 28553,4 | 30807,9 | 93596,8 |

3.Затраты на оплату труда проектной группы | 10 494 | - | 10 494 | - | - |

4.Прочие инвестиционные издержки | 264 493,9 | - | 88 164,6 | 88 164,6 | 88 164,7 |

Итого, тыс. руб. | 558522,9 | 5 000 | 190000 | 181761,45 | 181761,45 |

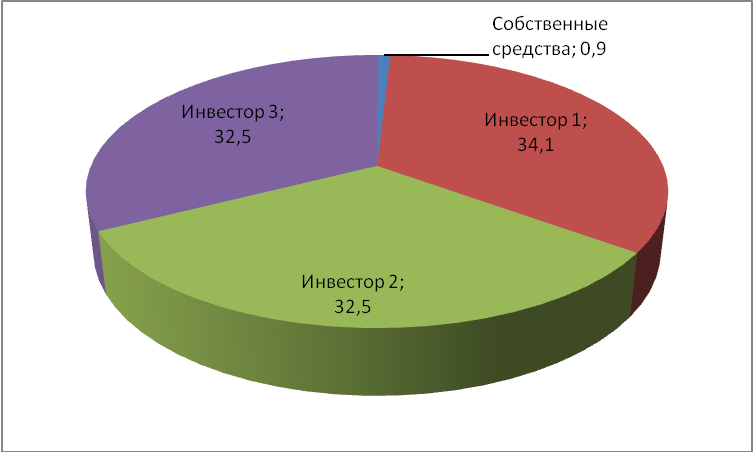

Удельный вес, % | 100 | 0,9 | 34,1 | 32,5 | 32,5 |

В результате распределения инвестиционных средств по источникам инвестирования получены следующие результаты: на долю собственных средств приходится лишь 0,9% вложений в проект, необходимых для успешной его реализации и, следовательно, 99,1% составляет доля необходимых вложений со стороны инвесторов.

Графически распределение инвестиционных средств по источникам финансирования представлено на рисунке 6.1.

Рисунок 6.1 – Распределение инвестиционных средств по источникам финансирования

7. ФИНАНСОВЫЙ ПЛАН

В данном разделе будут представлены предшествующие материалы разделов в их стоимостном варианте. Важность предоставляемой информации заключается в том, что необходимо определить общие финансовые издержки на осуществление проекта и, следовательно, определить финансовый потенциал и возможности

Цены на продукцию выбирались примерно на уровне существующих на рынке цен на аналогичную, но двухмерную продукцию, с некоторым её превышением за счёт предлагаемых новых возможностей для потребителя. Базовая цена реализации трёхмерных телевизоров принимается на уровне несколько большем, чем уровень цен на двухмерные жидкокристаллические телевизоры. Цена реализации компьютерных трёхмерных мониторов несколько выше цен на двухмерные мониторы за счёт предложения новых возможностей для пользователей. Цена съёмочного оборудования принята равной 1,5 млн. рублей, что сравнимо с ценами на профессиональные и студийные видеокамеры.

Модель объема продаж и цен на продукцию предусматривает некоторое снижение в течение проекта, что связано с постепенным смещением сегментов продаж, а также влиянием среды бизнеса.

В следующей таблице 7.1 приведены данные о планируемых ценах на продукцию и себестоимости ее производства.

Таблица 7.1 – Планируемые рентабельность продукции

Продукция | 1 год | 2 год | 3 год | ||||||

Значения, тыс. руб. с НДС | Рентабельность в % | Значения, тыс. руб. с НДС | Рентабельность в % | Значения, тыс. руб. с НДС | Рентабельность в % | ||||

Себестоимость | Цена | Себестоимость | Цена | Себестоимость | Цена | ||||

3D - телевизор | 33,2 | 90 | 171 | 31,5 | 85 | 170 | 31,7 | 80 | 152 |

3D - монитор | 14,6 | 20 | 40 | 13,1 | 17 | 30 | 12,2 | 16 | 31 |

3D - съёмочное оборудование | 1 005 | 1500 | 50 | 950 | 1400 | 47 | 910 | 1300 | 43 |

Отчет о прибылях и убытках показывает эффективность и рентабельность деятельности предприятия, а также основные денежные потоки в процессе реализации продукции (представлен в таблице 7.2).

Таблица 7.2 – Отчет о прибылях и убытках

Наименование показателя | Значение показателя | ||

1-й год | 2-й год | 3-й год | |

1. Выручка от реализации продукции, товаров, работ и услуг (без НДС), тыс. руб., | 2 890 000 | 4 701 000 | 6 272 000 |

в т. ч. - телевизоры - мониторы - съемочное оборудование | 1 350 000 40 000 1 500 000 | 2 550 000 51 000 2 100 000 | 3 600 000 72 000 2 600 000 |

2. Себестоимость реализации товаров, продукции, работ, услуг (общая), тыс. руб. | 1 532 200 | 2 409 300 | 3 301 400 |

3. Прибыль (убыток) от реализации, тыс. руб. | 1 357 800 | 2 291 700 | 2 970 600 |

в т. ч. - телевизоры - мониторы - съемочное оборудование | 852 000 10 800 495 000 | 1 605 000 11 700 675 000 | 2 173 500 17 100 780 000 |

4. Доходы прочие (12% от валовой выручки), тыс. руб. | 346 800 | 564 120 | 752 640 |

5. Расходы прочие (12 % от общей себестоимости) тыс. руб. | 183 864 | 289 116 | 396 168 |

5. Прибыль прочая, тыс. руб. | 162 936 | 275 004 | 356 472 |

6. Прибыль (убыток) валовая (отчетного периода), тыс. руб. | 1 520 736 | 2 566 704 | 3 327 072 |

7. Налог на прибыль, тыс. руб. | 273 732 | 462 007 | 598 873 |

8. Чистая прибыль | 1 247 004 | 2 104 697 | 2 728 199 |

9. Рентабельность производства, % | 82 | 87 | 81 |

По данным Федеральной налоговой службы ставка налога на прибыль составляет 20% . [50]

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |