Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Это положение проиллюстрировано для гипотетического инвестиционного проекта. Распределения напоминают приведенные на предыдущем рисунке, правда, на этот раз они не дискретны, а непрерывны. Это означает, что величина денежного потока для каждого периода может принимать любое значение в некотором заданном интервале, а не строго определенные. Таким образом, каждый график представляет собой непрерывную линию, а не ряд полосок. Как и раньше, чем «компактнее» и «острее» распределение, тем меньше риск. Ожидаемое значение каждого из распределений представлено горизонтальной пунктирной линией. Мы видим, что и ожидаемое значение денежного потока, и дисперсия распределения вероятностей с течением времени изменяются. Мы должны хорошо уяснить действие этого фактора, что даст нам возможность выполнить количественную оценку степени риска рассматриваемого инвестиционного предложения.

Подход, основанный на использовании дерева вероятностей

Один из способов решения этой задачи заключается в использовании дерева вероятностей. Дерево вероятностей представляет собой графический или табличный подход к организации возможных последовательностей денежных потоков, генерируемых в ходе реализации инвестиционного проекта. В этом случае мы указываем вероятные будущие денежные потоки рассматриваемого проекта в их взаимосвязи с результатами предыдущих периодов. Так мы можем учесть в нашем анализе корреляцию денежных потоков, относящихся к разным периодам времени. Если, например, оказывается, что рассматриваемый проект характеризуется хорошим (высоким) денежным потоком в первый период, то имеются неплохие шансы, что он будет характеризоваться хорошими денежными потоками и в последующие периоды. Однако, несмотря на то что подобная связь между тем, что происходит один период, и тем, что происходит в последующие периоды, наблюдается достаточно часто, мы все же не можем быть полностью уверены в ней. Если считается, что денежные потоки в разные периоды времени никак не связаны между собой, то мы просто указываем распределение вероятностей величин денежных потоков в разные периоды времени. Если такая взаимосвязь все же существует, ее обязательно следует учитывать.

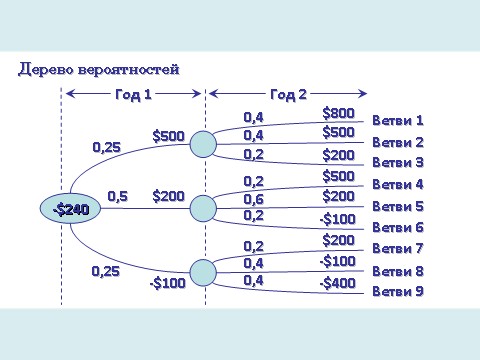

При использовании дерева вероятностей мы пытаемся представить ход будущих событий. На рисунке показано дерево вероятностей для проекта, рассчитанного на два периода. Каждая полная ветвь представляет одну возможную последовательность денежных потоков. Для каждой из девяти ветвей, показанных на этом рисунке, денежные потоки и соответствующие им вероятности пронумерованы. Из рисунка видно: если результат за период 1 очень хороший (мы оказываемся на 500-долларовой ветви), это приводит нас к совершенно иной совокупности возможных результатов за период 2 (800, 500 или 200 долл.), чем в случае, если бы период 1 оказался для нас очень неблагоприятным (когда мы оказываемся на ветви, соответствующей -100 долл.). Следовательно, в момент времени 0 дерево вероятностей представляет нашу наилучшую оценку того, что, видимо, произойдет в будущем, если за основу берутся более ранние события (имевшие место в предшествующие периоды).

Для первого периода величина денежного потока не зависит от того, что происходило раньше. Следовательно, вероятность, связанную с начальным участком каждой полной ветви, называют начальной вероятностью. Однако величина денежного потока за второй период зависит от того, что происходило раньше. Следовательно, вероятности, связанные с последующими периодами, называют условными вероятностями. Наконец, совместная вероятность представляет собой вероятность возникновения какой-то конкретной последовательности денежных потоков. Чтобы проиллюстрировать эти понятия, обратимся к нашему примеру проекта, рассчитанного на два периода.

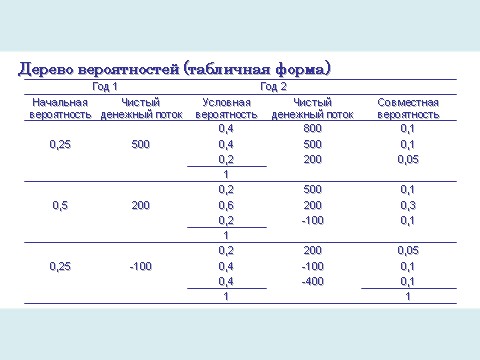

Допустим, что мы изучаем возможность реализации инвестиционного проекта (этот проект требует первоначальных инвестиций в размере 240 долл.). Учитывая результирующий денежный поток за первый год в размере 500 долл., условная вероятность того, что за второй год мы получим 800 долл., равняется 40% (вероятность того, что денежные поступления составят 500 долл. равняется 40%, а вероятность того, что денежные поступления составят 200 долл., — 20%). Совместная вероятность того, что денежные поступления за первый год в размере 500 долл. будут сопровождаться денежными поступлениями за второй период в размере 800 долл. (т. е. вероятность пути, денежные потоки которого выделены жирным шрифтом, или ветви 1), представляет собой произведение начальной вероятности на соответствующую условную вероятность: 0,25 х 0,40 = 0,10.

Аналогично этому совместная вероятность того, что денежный поток за первый год в размере 500 долл. будет сопровождаться денежным потоком за второй период в размере 500 долл., равняется 0,25 х 0,40 = 0,10, а совместная вероятность того, что денежный поток за первый год в размере 500 долл. будет сопровождаться денежным потоком за второй период в размере 200 долл.. равняется 0,25 х 0,20 = 0,05. Если величина денежного потока за первый год равняется 200 долл., тогда вероятность того, что денежный поток за второй период составит 500 долл., равняется 0,20; 200 долл. — 0,60; а минус 100 долл. — 0,20. Точно так же мы можем вычислить совместные вероятности для трех полных ветвей, показанных на этом рисунке. Они равняются соответственно 0,10, 0,30 и 0,10. Аналогично можно определить совместные вероятности для последней совокупности из трех полных ветвей, где чистый денежный поток за первый год равняется -100 долл.

Вычисление приведенной стоимости при безрисковой ставке. Ранее мы вычисляли единственное значение чистой приведенной стоимости для каждого проекта, дисконтируя денежные потоки с использованием требуемой минимальной ставки доходности, которая «корректировала» будущие денежные потоки как с учетом зависимости стоимости денег от времени, так и с учетом риска. Однако, используя дерево вероятностей, мы пытаемся собрать информацию по всему распределению вероятностей различных величин чистой приведенной стоимости. На этой стадии мы не станем делать «поправку на риск», а просто выявим степень этого риска. Таким образом, мы выполняем дисконтирование различных денежных потоков до их приведенной стоимости при безрисковой ставке. Эту ставку мы используем потому, что в подходе, основанном на дереве вероятностей, путем дисконтирования мы пытаемся отмежеваться от фактора зависимости стоимости денег от времени и анализируем отдельно фактор риска. Включение «надбавки за риск» в ставку дисконтирования — применительно к данному методу — приведет к двойному учету риска. Сначала мы вводим поправку на риск в процессе дисконтирования, а затем — еще раз — при анализе дисперсии распределения вероятностей возможных величин чистой приведенной стоимости. Именно поэтому в процессе дисконтирования следует использовать понятие безрисковой ставки.

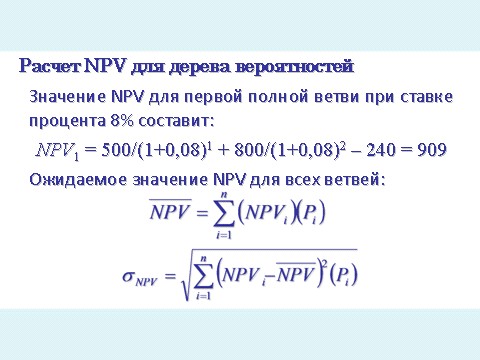

Вернемся к нашему примеру. Ожидаемое значение распределения вероятностей возможных величин чистой приведенной стоимости вычисляется по формуле:

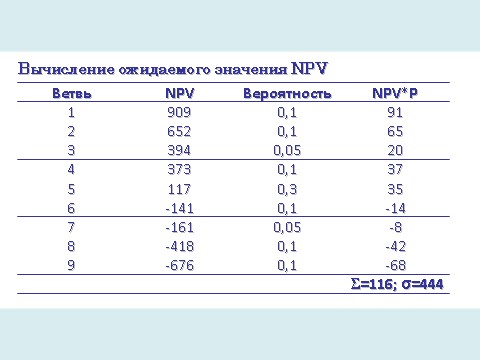

где NPV — чистая приведенная стоимость, вычисленная при безрисковой ставке для i-й последовательности денежных потоков (полная ветвь денежного потока i), Рi — совместная вероятность возникновения этой последовательности денежных потоков, n — общее количество полных последовательностей денежных потоков (или ветвей). В нашем случае имеется девять возможных последовательностей чистых денежных потоков, поэтому n = 9. Первая последовательность (ветвь) представлена чистым денежным потоком, равным -240 долл. в момент времени 0, 500 долл. — за первый год и 800 долл. — за второй. Совместная вероятность возникновения этой последовательности денежных потоков равна 0,10. Если безрисковая ставка, которую мы используем в качестве ставки дисконтирования, равняется 8%, то чистая приведенная стоимость этой конкретной последовательности денежных потоков будет равняться $909. Вторая последовательность денежных потоков будет представлена чистым денежным потоком, равным -240 долл. в момент времени 0, 500 долл. — за первый год и 500 долл. — за второй год. Чистая приведенная стоимость этой последовательности денежных потоков составит $652. Точно так же можно определить величины чистой приведенной стоимости для семи других последовательностей денежных потоков. Если эти величины умножить на соответствующие им совместные вероятности возникновения (последний столбец в табл.), а затем просуммировать, получим ожидаемое значение чистой приведенной стоимости (с учетом распределения вероятностей возможных величин чистой приведенной стоимости), округленное до ближайшего целого числа. Соответствующие вычисления представлены в таблице на слайде, из которой следует, что ожидаемое значение чистой приведенной стоимости равняется 116 долл.

Важно отметить, что положительное ожидаемое значение чистой приведенной стоимости NPV нельзя использовать как очевидное свидетельство приемлемости соответствующего проекта. Это объясняется тем, что мы еще не сделали поправку на риск. По той же причине ожидаемое значение чистой приведенной стоимости не свидетельствует об увеличении стоимости фирмы, если бы рассматриваемый проект был принят. Правильное значение NPV, которое можно использовать для этой цели, требует, чтобы ожидаемые денежные потоки для каждого периода были дисконтированы с необходимой минимальной ставкой доходности, в которой учитывался бы риск инвестиционного проекта.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |