Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

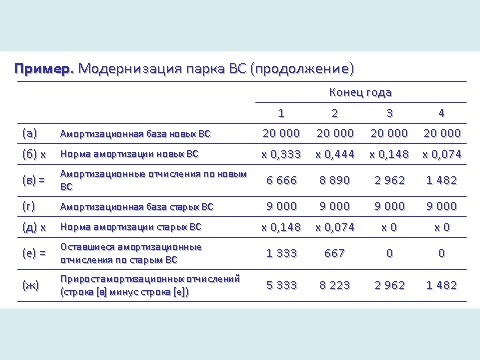

Предположим, старые самолеты характеризуется следующими показателями.

Первоначальная амортизационная база составляла 9 млн. долл. До окончания срока амортизации остается два года.Поскольку нас интересует приростной анализ этого инвестиционного проекта, то, чтобы получить приростные амортизационные отчисления по этому проекту, мы должны вычитать амортизационные отчисления для старых самолетов из амортизационных отчислений для новых. В приведенных таблицах представлены все необходимые вычисления.

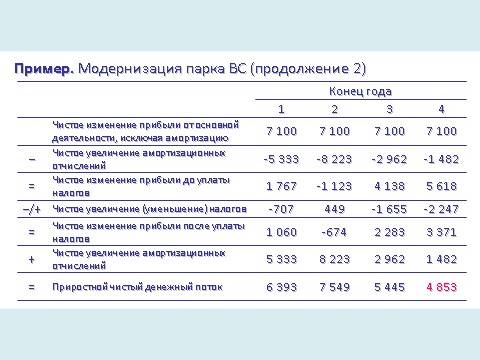

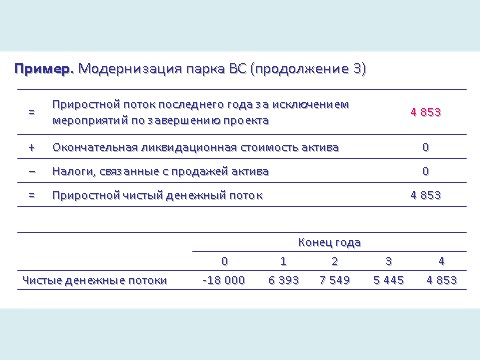

Таким образом, на основе первоначального денежного потока в 18 млн. долл. можем заменить старые самолеты новыми, что, как ожидается, приведет в течение следующих четырех лет к чистым денежным потокам величиной 6 393, 7 549, 5 445 и 4 853 тыс. долл. Как и в предыдущем примере, информация о соответствующих денежных потоках, используемая для планирования долгосрочных инвестиций, выражается на приростной основе (предполагается, что налоги уже уплачены).

Конец первых этапов планирования долгосрочных инвестиций

В этом разделе мы показали, как вырабатываются предложения по инвестиционным проектам и определяется информация о соответствующих денежных потоках, необходимая для оценки инвестиционных предложений. В следующем мы продолжим наше обсуждение процесса планирования долгосрочных инвестиций, и вы узнаете, как оценить величину приростных денежных потоков проекта и определить наилучший инвестиционный проект.

Резюме

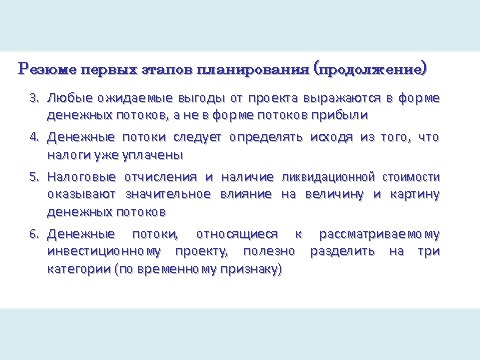

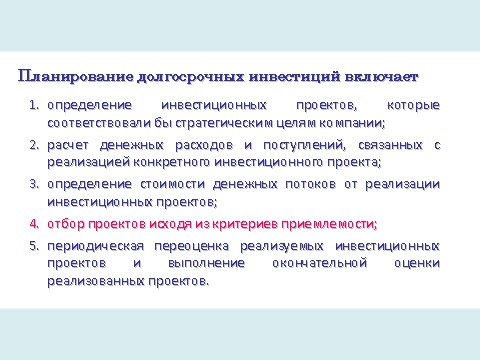

- Планирование долгосрочных инвестиций представляет собой процесс идентификации, анализа и отбора инвестиционных проектов, доходы (входящие денежные потоки) от которых, как предполагается, должны растянуться на несколько лет (во всяком случае, больше чем на один год). Планирование долгосрочных инвестиций включает: 1) выработку таких предложений по инвестиционным проектам, которые соответствовали бы стратегическим целям фирмы; 2) определение "приростных, посленалоговых операционных денежных потоков" для конкретных инвестиционных проектов; 3) оценку приростных денежных потоков инвестиционных проектов; 4) отбор проектов исходя из критерия приемлемости на основе максимизации стоимости; 5) периодическую повторную оценку стоимости реализуемых инвестиционных проектов и выполнение окончательной оценки для завершенных проектов. Поскольку все решения фирмы ориентированы именно на денежные потоки, а не на учетную прибыль, любые ожидаемые нами выгоды от того или иного инвестиционного проекта выражаются в форме денежных потоков, а не в форме потоков прибыли, учитываемой в бухгалтерском балансе. Денежные потоки следует определять исходя из того, что налоги уже уплачены, — иными словами, на "посленалоговой" основе, — а также на приростной основе. Кроме того, нас интересуют денежные потоки от операционной (а не от финансовой) деятельности компании. Налоговые отчисления оказывают значительное влияние на величину и картину денежных потоков. Кроме того, немалое влияние на величину и картину денежных потоков оказывает наличие ликвидационной стоимости (или же затрат на передачу и исправления выбывающих активов) и изменение потребностей в оборотном капитале, связанное с реализацией рассматриваемого инвестиционного проекта. Денежные потоки, относящиеся к рассматриваемому инвестиционному проекту, полезно разделить на три категории (по временному признаку): 1) первоначальные денежные расходы; 2) промежуточные приростные чистые денежные потоки; и 3) приростные чистые денежные потоки завершающего года.

Оценка и отбор инвестиционных проектов

После того как мы получим всю информацию о денежных потоках, необходимую для принятия решений, связанных с планированием и анализом долгосрочных инвестиций, следует оценить привлекательность рассматриваемых нами инвестиционных предложений. Инвестиционное решение заключается в том, чтобы либо принять каждое такое предложение, либо отвергнуть. Во второй части лекции мы исследуем альтернативные методы оценки и выбора инвестиционного проекта. Кроме того, мы рассмотрим некоторые потенциальные трудности, с которыми можно столкнуться в ходе реализации этих методов.

Оценка и выбор инвестиционного проекта: альтернативные методы

В этом разделе мы рассмотрим четыре альтернативных метода оценки и выбора инвестиционного проекта, в которых используются следующие критерии его приемлемости.

Первый из перечисленных методов представляет достаточно простой метод оценки привлекательности проекта. Остальные методы более сложны и основаны на методике дисконтирования денежных потоков (discounted cash flow — DCF). Для простоты мы предполагаем, что ожидаемые денежные потоки инвестор получает в конце каждого года. Кроме того, остается в силе сделанное нами предположение о том, что принятие любого инвестиционного проекта не оказывает влияния на общую характеристику деятельности фирмы, определяемую сочетанием "бизнес-риск". Это предположение позволяет нам использовать единую требуемую инвестором ставку доходности, когда мы решаем, принимать ли тот либо иной инвестиционный проект, используя для этого различные методы DCF.

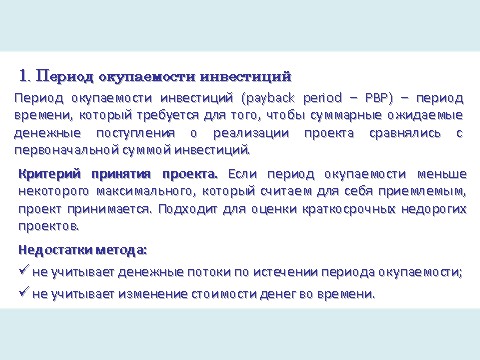

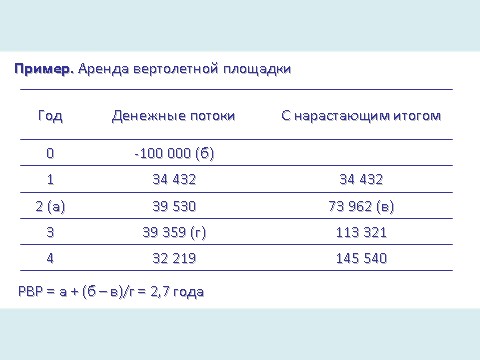

Период окупаемости инвестиций (payback period — РВР) некоторого инвестиционного проекта указывает, сколько лет требуется для того, чтобы вернуть наши первоначальные инвестиции исходя из ожидаемых денежных потоков данного проекта. Давайте определим период окупаемости инвестиций для рассмотренного ранее примера с арендой вертолетной площадки. Тогда мы определили, что при первоначальных денежных расходах, составляющих 100 тыс. долл., авиакомпания рассчитывает в течение следующих четырех лет получить чистые денежные потоки, равные 34 432, 39 530, 39 359 и 32 219 долл. Записав эти денежные потоки в столбец и выполнив несколько несложных действий, определяем период окупаемости инвестиций для интересующего нас проекта.

Этапы

Суммировать денежные потоки, возникающие после первоначальных затрат, в столбце "Денежные потоки (нарастающим итогом)". Проанализировать столбец "Денежные потоки (нарастающим итогом)" и отметить последний год, для которого накопленная сумма не превышает величину первоначальных затрат. (В нашем примере это год 2.) Вычислить ту дополнительную часть денежных поступлений следующего года, которая требуется для того, чтобы "окупить" первоначальные инвестиции. Вычисление выполняется так: из первоначальных инвестиций вычесть накопленную сумму, полученную на этапе 2, и разделить результат на денежные поступления следующего года. (Для нашего примера получаем: (100 000 долл. - 73 962 долл.)/39 359 долл.= 0,66.) Чтобы получить период окупаемости инвестиций в годичном представлении, нужно взять целое число, которое мы определили на этапе 2, и добавить его к дробной части года, которую мы определили на этапе 3. (Таким образом, период окупаемости инвестиций в нашем случае будет: 2 + 0,66 = 2,66 года.)Критерий принятия проекта. Если вычисленный нами период окупаемости инвестиций оказывается меньше некоторого максимального периода окупаемости, который мы считаем приемлемым для себя, соответствующий инвестиционный проект принимается; в противном случае он отвергается. Если бы требуемый период окупаемости инвестиций составлял три года, то наш проект (2,66 года) оказался бы приемлемым.

Проблемы. Основным недостатком описанного выше метода (период окупаемости инвестиций) заключается в том, что он не учитывает денежных потоков, возникающих по истечении периода окупаемости инвестиций. Следовательно, с его помощью нельзя измерить рентабельность проекта. Два инвестиционных проекта, каждый из которых требует 10 тыс. долл. инвестиций, имели бы одинаковые периоды окупаемости инвестиций, если бы в течение первых двух лет их годовые чистые денежные поступления равнялись 5000 долл. Однако от одного проекта через два года вообще нельзя было бы ожидать денежных потоков, тогда как от другого в течение последующих трех лет можно было бы ожидать ежегодных денежных поступлений в размере 5000 долл. Таким образом, описанный выше метод может оказаться весьма недостоверной мерой прибыльности.

Помимо этого недостатка, метод, основанный на периоде окупаемости инвестиций, не учитывает изменения стоимости денег во времени. В этом случае просто суммируются денежные потоки безотносительно их привязки ко времени. Наконец, максимальный приемлемый период окупаемости инвестиций, который выполняет роль "порогового значения", представляет собой чисто субъективную оценку инвестиционного проекта.

Несмотря на то, что период окупаемости инвестиций — весьма несовершенная мера прибыльности, он дает некоторое представление о рассматриваемом проекте. Многие менеджеры используют его также в качестве приблизительной меры риска проекта. Период окупаемости инвестиций как характеристика привлекательности инвестиционного проекта обладает определенными достоинствами, но его лучше всего использовать в дополнение к методам дисконтированных денежных потоков.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |