Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

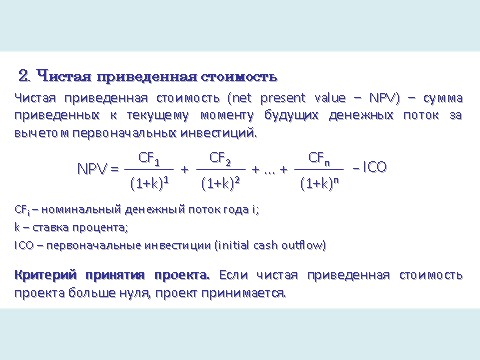

Метод оценки инвестиционного проекта по чистой приведенной стоимости

Вследствие множества недостатков, присущих методу, основанному на периоде окупаемости инвестиций, принято считать, что методы дисконтирования денежных потоков служат более объективной основой для оценки и выбора инвестиционных проектов. Эти методы учитывают как величину ожидаемых потоков, так и распределение их во времени (в каждый период "жизни" рассматриваемого проекта). Например, акционеры склонны отдавать предпочтение инвестиционному проекту, который обеспечивает получение прибыли через пять лет, а не проекту с аналогичными доходами, но получаемыми через 6-10 лет. Следовательно, распределение ожидаемых денежных потоков во времени чрезвычайно важно для принятия решения по инвестициям.

Методы дисконтирования денежных потоков позволяют нам с помощью процесса дисконтирования выявлять разницу в распределении денежных потоков во времени для различных инвестиционных проектов. Кроме того, выбирая величину дисконтирования (или минимальную ставку доходности, которая требуется для одобрения инвестиционного проекта, — так называемую ставку отсечения (hurdle rate)), мы можем также учитывать риск этого проекта. В трех важнейших методах на основе дисконтирования денежных потоков используются чистая приведенная стоимость (net present value — NPV) и коэффициент прибыльности (profitability index — PI), внутренняя ставка доходности инвестиций (internal rate of return — IRR). Каждый из этих методов мы рассмотрим по отдельности.

Метод NPV представляет собой один из подходов к экономическому анализу эффективности намечаемых инвестиций, основанных на дисконтированных денежных потоках. Чистая приведенная стоимость (net present value — NPV) инвестиционного проекта представляет собой приведенную стоимость чистых денежных потоков этого предложения минус первоначальные инвестиции, необходимые для его реализации. Математически это можно выразить формулой:

где k — требуемая минимальная ставка доходности, а все другие переменные соответствуют приведенным ранее определениям.

Чистая приведенная стоимость (net present value — NPV)

Приведенная стоимость чистых денежных потоков инвестиционного проекта минус первоначальные инвестиции, необходимые для его реализации.

Критерий приемлемости. Если чистая приведенная стоимость рассматриваемого инвестиционного проекта оказывается не меньше нуля, то проект принимается, в противном случае — отвергается. Еще одним способом выражения критерия приемлемости является вывод о том, что проект будет принят, если приведенная стоимость денежных поступлений превышает приведенную стоимость расходов. Основа этого критерия приемлемости проекта такая же, как и у метода внутреннего коэффициента окупаемости инвестиций. Если требуемая минимальная ставка доходности определяет ту доходность, которую, по мнению инвесторов, фирма способна обеспечить в случае реализации рассматриваемого инвестиционного предложения, и компания принимает предложение, по которому чистая приведенная стоимость превышает нулевое значение, то рыночная стоимость ее акций должна возрасти. В самом деле, если требуемая минимальная ставка доходности, или ставка дисконтирования, выбрана правильно, то совокупная рыночная цена акций фирмы должна измениться на величину, равную чистой приведенной стоимости соответствующего инвестиционного проекта. Реализация же проекта, чистая приведенная стоимость которого равняется нулю, не должна повлиять на рыночную цену акций фирмы.

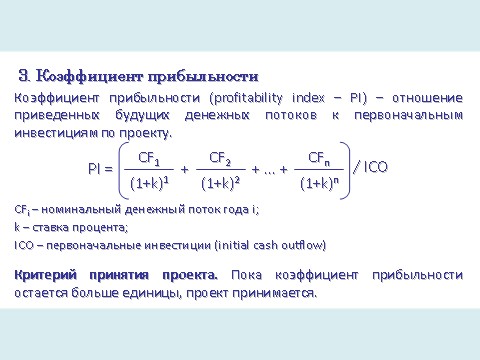

Метод оценки инвестиционного проекта по коэффициенту прибыльности

Коэффициент прибыльности (profitability index — PI), или коэффициент "прибыль-затраты", некоего проекта представляет собой отношение приведенной стоимости будущих чистых денежных потоков проекта к первоначальным инвестициям по нему.

Критерий приемлемости. Пока коэффициент прибыльности будет не меньше 1, соответствующее инвестиционное предложение можно считать приемлемым. Для любого заданного проекта методы чистой приведенной стоимости и показателя прибыльности заставляют нас принимать одинаковые решения относительно рассматриваемого инвестиционного проекта (т. е. либо принять, либо отвергнуть его). (Коэффициент прибыльности, превышающий 1, свидетельствует о том, что приведенная стоимость проекта больше, чем первоначальные инвестиции, а это, в свою очередь, указывает на то, что чистая приведенная стоимость больше нуля.) Однако методу чистой приведенной стоимости нередко отдают предпочтение перед методом показателя прибыльности. Причина заключается в том, что чистая приведенная стоимость не только указывает, принимать или нет соответствующий проект, но и выражает абсолютный экономический (денежный) вклад данного проекта в благосостояние акционера. Что же касается коэффициента прибыльности, то он отражает лишь относительную прибыльность.

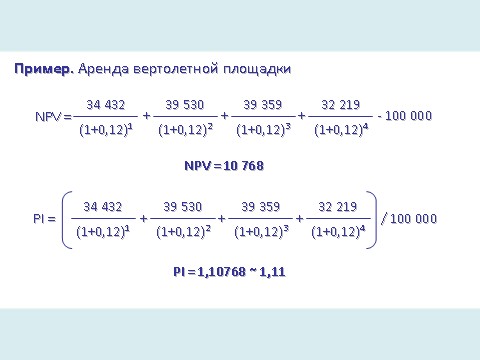

Эту задачу можно решить с помощью компьютера или калькулятора. Поскольку чистая приведенная стоимость рассматриваемого нами инвестиционного предложения больше нуля, то, исходя из метода чистой приведенной стоимости, его следует принять.

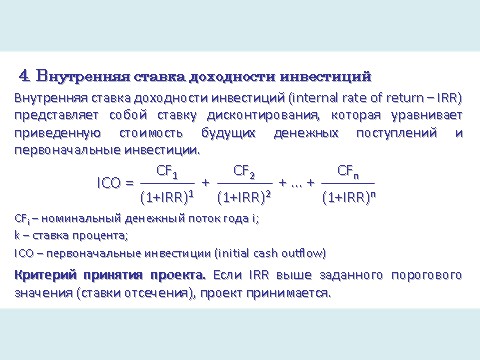

Метод оценки инвестиционного проекта по внутренней ставке доходности

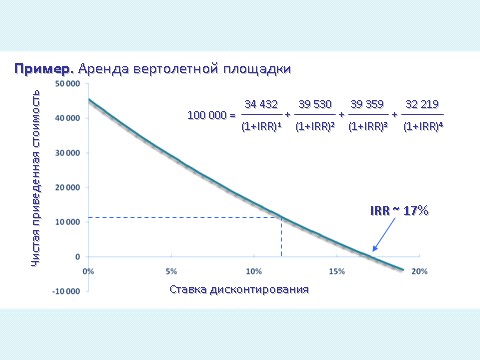

Внутренняя ставка доходности инвестиций (internal rate of return — IRR) для некоторого инвестиционного проекта представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость будущих денежных поступлений (cash flow — CF) от реализации определенного инвестиционного проекта и стоимость первоначальных инвестиций (initial cash outflow — ICO). Если первоначальные инвестиции, или затраты, происходят в момент времени 0, то внутренняя ставка доходности IRR может быть найдена из уравнения, приведенного на слайде.

Таким образом, IRR представляет собой процентную ставку, которая дисконтирует последовательность будущих чистых денежных потоков — CF1-CFn, — уравнивая ее приведенную стоимость с первоначальными инвестициями, ICO, в момент времени 0.

Прежде чем продолжать дальнейшее изучение показателя IRR, необходимо познакомиться с понятием профиля NPV.

Профиль NPV (NPV profile)

График, отображающий зависимость между чистой приведенной стоимостью некоторого проекта и используемой ставкой дисконтирования.

Профиль NPV. График, который называется профилем NPV (NPV profile), отображает криволинейную зависимость между чистой приведенной стоимостью поступлений от реализации некоторого проекта и используемой ставкой дисконтирования. Когда эта ставка дисконтирования равняется нулю, чистая приведенная стоимость проекта равна сумме денежных поступлений минус сумма расходов по данному проекту. Если речь идет о традиционном проекте (conventional project) — проекте, сумма денежных поступлений которого превосходит сумму расходов, причем за первоначальными инвестициями следуют денежные поступления, — то наивысшая чистая приведенная стоимость будет достигнута в момент, когда ставка дисконтирования будет равна нулю. По мере увеличения ставки дисконтирования профиль чистой приведенной стоимости устремляется вниз по криволинейной траектории. В точке, где кривая NPV пересекает горизонтальную ось графика, чистая приведенная стоимость проекта равняется нулю. По определению, ставка дисконтирования в этой точке представляет IRR инвестиций — ставку дисконтирования, при которой чистая приведенная стоимость проекта равняется нулю. Для ставок дисконтирования, превышающих внутреннюю ставку доходности инвестиций, чистая приведенная стоимость проекта — величина отрицательная.

Если требуемая минимальная ставка доходности оказывается меньше, чем IRR, мы принимаем соответствующий инвестиционный проект при использовании любого из этих методов. Допустим, что требуемая минимальная ставка доходности равняется 12%. Как следует из графика, чистая приведенная стоимость проекта несколько превышает 10 тыс. долл. (Вспоминая выполненные нами ранее вычисления чистой приведенной стоимости, отмечаем, что ее точное значение — 10 768 долл.) Поскольку эта чистая приведенная стоимость проекта больше нуля, мы, руководствуясь методом чистой приведенной стоимости, принимаем проект. Точно так же мы приняли бы этот проект, если бы руководствовались методом IRR, поскольку IRR инвестиций в нашем случае (примерно 17%) превышает требуемую минимальную ставку доходности (12%). В случаях, когда требуемые минимальные ставки доходности превышают внутреннюю доходность инвестиций, рассматриваемый проект отвергается при использовании любого из указанных методов. Таким образом, мы видим, что методы чистой приведенной стоимости и внутренней ставки доходности инвестиций приводят к одному и тому же решению относительно приемлемости или неприемлемости соответствующего инвестиционного предложения.

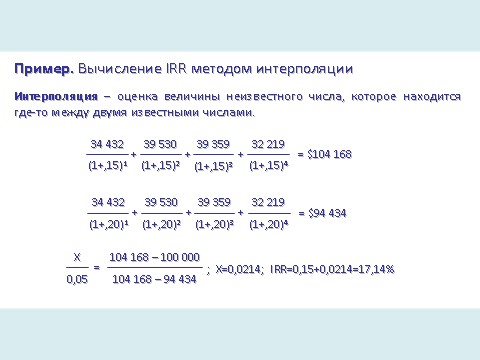

Интерполяция. Вычисление внутренней доходности, IRR, на основе таблиц приведенной стоимости основано на использовании метода проб и ошибок. К счастью, для вычисления IRR можно использовать соответствующие компьютерные программы и программируемые калькуляторы. Это позволяет избежать достаточно трудоемких ручных вычислений на основе метода проб и ошибок. Тем не менее, бывают случаи, когда без метода проб и ошибок обойтись не удается. Чтобы проиллюстрировать сказанное, вернемся еще раз к нашему примеру. Мы хотим определить такую ставку дисконтирования, которая уравнивала бы приведенную стоимость последовательности будущих чистых денежных потоков с первоначальными инвестициями. Допустим, что мы начинаем с 15%-ной ставки дисконтирования и вычисляем приведенную стоимость последовательности будущих чистых денежных потоков. 15%-ная ставка дисконтирования обеспечивает результирующую приведенную стоимость рассматриваемого проекта, которая превышает первоначальные инвестиции, равные 100 тыс. долл. Следовательно, нам нужно проверить более высокую ставку дисконтирования, чтобы еще больше уравновесить будущие денежные потоки и снизить их приведенную стоимость до 100 тыс. долл. Как насчет 20%-ной ставки дисконтирования? На этот раз выбранная нами ставка дисконтирования оказалась чересчур большой. Результирующая приведенная стоимость оказалась меньше ожидаемой величины 100 тыс. долл. Таким образом, ставка дисконтирования, которая требуется, чтобы дисконтировать последовательность денежных потоков до величины 100 тыс. долл., должна находиться где-то между значениями 15 и 20%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |