Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Располагая информацией о возможном риске, связанном с реализацией инвестиционного предложения (или предложений), а также информацией о возможной доходности, руководство фирмы может оценить эту информацию и вынести то или иное решение. Решение о том, принять или отвергнуть инвестиционное предложение, будет зависеть от величины ставки доходности (с поправкой на риск), требуемой поставщиками капитала.

Помимо риска, инвестиционные проекты иногда заключают в себе возможность для руководства фирмы откладывать принятие окончательного решения на более поздний срок. После того как проект будет принят, руководство может вносить изменения, которые оказывают влияние на последующие денежные потоки и/или продолжительность жизненного цикла реализуемого проекта. Такая гибкость называется управленческими или реальными опционами.

Пока что мы определим «рискованность» инвестиционного проекта как отклонение денежных потоков этого проекта от их ожидаемого значения (их изменчивость). Чем больше это отклонение, тем более рискованным считается соответствующий проект. Для каждого рассматриваемого проекта мы можем оценить величину будущих денежных потоков. Вместо того чтобы определить только наиболее вероятную величину денежного потока за каждый последующий год, мы учитываем целый ряд возможных результатов. При этом у нас появляется возможность учесть не просто наиболее вероятный денежный поток, а некоторую совокупность вероятных денежных потоков для определенного периода в будущем.

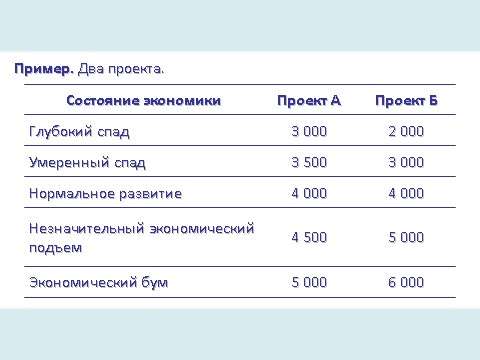

Чтобы проиллюстрировать формулирование такого "множественного прогноза" денежных потоков для некоторого будущего периода, допустим, что мы рассматриваем два инвестиционных проекта. Допустим также, что мы хотим сделать прогнозы для следующих возможных вариантов развития экономики: глубокий спад, умеренный спад, нормальное развитие, незначительный экономический подъем и экономический бум. Оценив будущие перспективы в условиях перечисленных вариантов развития экономики, мы прогнозируем такие чистые денежные потоки на следующий год.

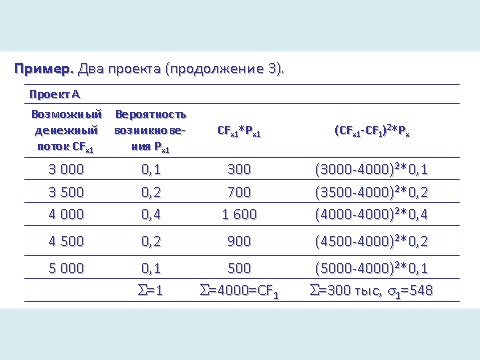

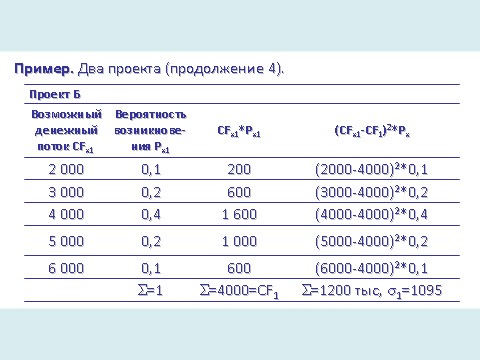

Мы видим, что разброс возможных денежных потоков в случае проекта В оказывается выше, чем у проекта А. Таким образом, можно сказать, что проект В более рискованный. Однако чтобы выразить наш вывод в количественной форме, нам потребуется дополнительная информация, а именно о вероятности возникновения тех или иных состояний экономики. Допустим, что вероятность наступления глубокого спада экономики в следующем году равняется, по нашим оценкам, 10%, умеренного спада — 20, нормального развития — 40, незначительного экономического подъема — 20 и экономического бума — 10%. С учетом этой информации мы можем представить распределение вероятностей возможных денежных потоков для проектов А и В в следующем виде.

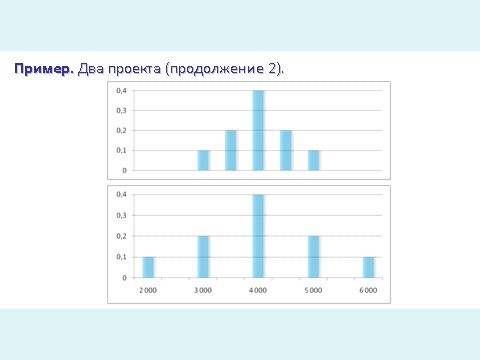

Это распределение вероятностей можно представить в графическом виде (результаты показаны на следующем слайде). Как нетрудно заметить, разброс денежных потоков проекта В выше, чем для проекта А, даже несмотря на то что наиболее вероятный результат (т. е. 4000 долл.) одинаков у обоих инвестиционных предложений. В соответствии с тем, о чем говорилось ранее (и предполагая равенство первоначальных затрат и продолжительностей жизненного цикла обоих проектов), фирма должна была бы рассматривать эти предложения как равноценные. Однако нерешенным остается важный вопрос: следует ли учитывать разброс значений денежных потоков? Если с распределением вероятностей возможных значений денежных потоков ассоциируется определенный риск (причем чем больше разброс значений, тем выше риск), тогда предложение В считается более рискованной инвестицией. Если руководство фирмы, акционеры и кредиторы не склонны рисковать, тогда проект А выглядит предпочтительнее.

Распределения вероятностей, показанные на рисунке, можно оценивать по двум параметрам распределения: 1) ожидаемому значению величины (математическому ожиданию) и 2) стандартному, среднеквадратическому отклонению. Мы сделаем краткий обзор математического вычисления ожидаемого значения величины и стандартного отклонения, а затем проиллюстрируем эти вычисления уже приведенным нами примером денежных потоков.

Ожидаемое значение величины, математическое ожидание

Средневзвешенное значение возможных результатов какой-либо величины, причем веса представляют собой вероятности появления соответствующих результатов.

Ожидаемое значение распределения вероятностей денежных потоков для периода времени определяется по формуле:

CFt — денежный поток для х-й возможности в период времени; Pxt — вероятность возникновения этого денежного потока, n — общее количество возможностей возникновения денежного потока в период времени t. Таким образом, ожидаемое значение денежного потока является средневзвешенным возможных значений денежных потоков, причем веса в данном случае представляют собой вероятности возникновения соответствующих денежных потоков.

Среднеквадратическое отклонение, стандартное отклонение

Статистическая мера изменчивости распределения вероятностей по отношению к своему среднему значению. Представляет собой квадратный корень из дисперсии.

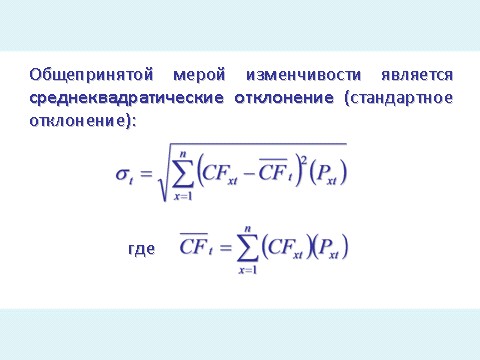

Общепринятой мерой изменчивости выступает среднеквадратическое отклонение (стандартное отклонение), которое завершает наше описание двух параметров распределения денежных потоков. Чем «компактнее» рассматриваемое нами распределение, тем меньше стандартное отклонение; чем «шире» это распределение, тем больше стандартное отклонение.

Квадрат стандартного отклонения известен как дисперсия соответствующего распределения. Несмотря на то что все это выглядит довольно устрашающе, на самом деле стандартное отклонение вычисляется достаточно просто (с помощью калькулятора).

Стандартное отклонение — это мера «компактности» распределения вероятностей. В случае нормального (колоколообразного) распределения примерно 68% его общей площади ограничено снизу отрезком, включающим по одному средне-квадратическому отклонению по обе стороны от ожидаемого значения (математического ожидания). Это означает, что вероятность того, что фактический результат будет отстоять от ожидаемого значения больше, чем на величину одного среднеквадратического отклонения, равняется лишь 32%. Вероятность того, что фактический результат попадет в пределы двух среднеквадратических отклонений от ожидаемого значения соответствующего распределения, равняется приблизительно 95%, а вероятность того, что он попадет в пределы трех среднеквадратических отклонений от ожидаемого значения, оказывается несколько больше 99%. Стандартное отклонение можно использовать для оценки вероятности наступления того или иного события.

Чтобы проиллюстрировать методы вычисления ожидаемого значения и стандартного отклонения распределения вероятностей возможных значений денежных потоков, рассмотрим еще раз наш предыдущий пример с двумя инвестиционными проектами.

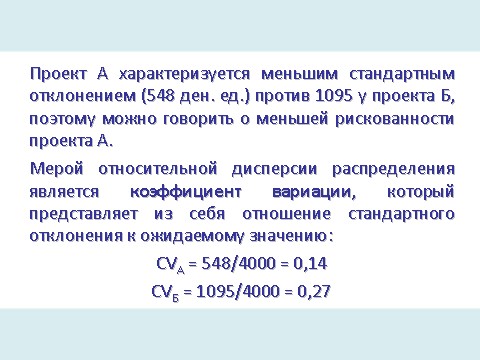

Ожидаемое значение распределения денежных потоков для проекта А равняется 4000 долл., т. е. такое же, как у проекта В. Однако стандартное отклонение у проекта А — 548 долл., тогда как у проекта В — 1095 долл. Таким образом, инвестиционный проект В характеризуется более высоким значением стандартного отклонения, что свидетельствует о более высоком разбросе возможных результатов. Следовательно, можно сказать, что проект В более рискованный.

Коэффициент вариации. Мерой относительной дисперсии распределения значений является коэффициент вариации. С математической точки зрения он определяется как отношение стандартного отклонения распределения величины к ожидаемому значению этого распределения. Таким образом, он отражает меру риска на единицу ожидаемого значения.

Поскольку коэффициент вариации для предложения В больше, чем для предложения А, предложение В характеризуется большей степенью относительного риска. В оставшемся материале этой главы читателям будут встречаться постоянные ссылки на ожидаемое значение, стандартное отклонение и коэффициент вариации1.

Суммарный риск проекта

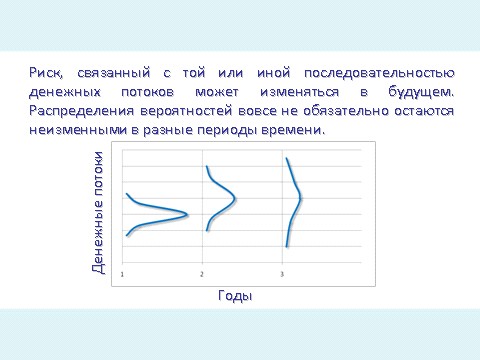

Если инвесторы (акционеры) и кредиторы не склонны к риску (а весь имеющийся у нас практический опыт говорит именно в пользу такого предположения), руководство фирмы должно включить показатель риска рассматриваемого инвестиционного проекта в свой анализ его привлекательности. В противном случае решения, касающиеся планирования долгосрочных инвестиций, вряд ли будут соответствовать целям максимизации стоимости акций фирмы. После того как мы выявили необходимость учета риска, связанного с инвестициями, нам предстоит решить задачу измерения риска для конкретных инвестиционных предложений. Однако не следует забывать, что риск, связанный с той или иной последовательностью денежных потоков, может изменяться (и зачастую действительно изменяется) в будущем, в течение которого имеют место эти потоки. Иными словами, распределения вероятностей вовсе не обязательно остаются неизменными в разные периоды времени.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |