Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инвестиционная политика авиапредприятия

Конспект лекций для слушателей Центра ППКК ВТ МГТУ ГА

© Комаристый Евгений, 2007 г.

Предпринимая то или иное долгосрочное вложение капитала, руководство фирмы рассчитывает, что затраченные средства принесут определенную выгоду в будущем. Обычно их получение растягивается на несколько лет (во всяком случае, больше чем на один год) после вложения капитала. Среди примеров долгосрочных инвестиций можно назвать вложения в такие активы, как оборудование, здания и сооружения, земля, а также освоение выпуска новой продукции, внедрение новой системы распределения продукции или реализация новой программы исследований и разработок. Короче говоря, будущий успех и прибыльность фирмы зависят от решений относительно долгосрочных инвестиций, принимаемых сегодня.

О целесообразности того или иного инвестиционного предложения следует судить по тому, обеспечивает ли оно доходность, равную (или большую) той, которую требуют инвесторы. Чтобы упростить исследование методов планирования долгосрочных инвестиций, мы предполагаем, что нам задана требуемая доходность, причем она одинакова для всех инвестиционных проектов. Такое предположение означает, что выбор того или иного инвестиционного проекта не оказывает влияния на текущую деятельность фирмы или связанный с ней деловой риск, который ассоциируют с этой фирмой поставщики капитала. В результате выбор того или иного инвестиционного проекта может оказывать влияние на степень делового риска, присущего данной фирме, которая, в свою очередь, может оказывать влияние на ставку доходности, требуемую инвесторами. Однако здесь мы лишь познакомимся с понятием планирования долгосрочных инвестиций. Риск будем считается величиной, неизменной для всех инвестиционных проектов.

Поиск инвестиционных проектов

Предложения по инвестиционным проектам могут появляться из многих источников. В целях анализа авиационные инвестиционные проекты можно разделить на четыре основные категории.

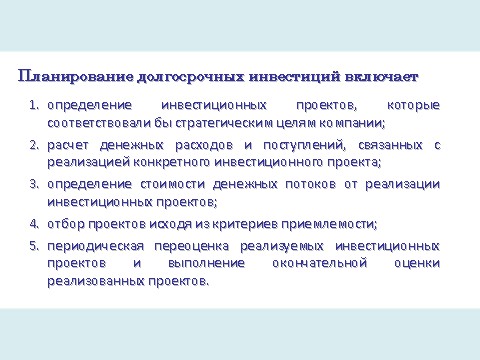

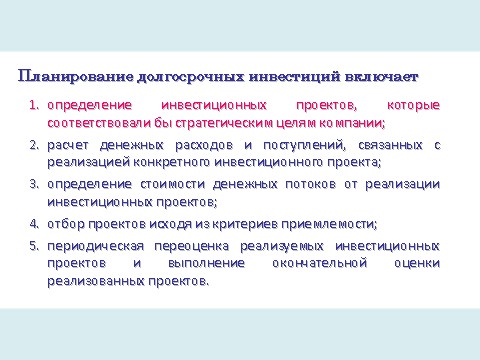

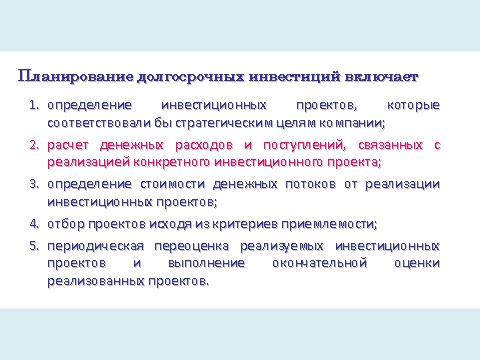

Большинство фирм "просеивает" инвестиционные предложения на нескольких управленческих уровнях. До какого уровня иерархии может дойти то или иное инвестиционное предложение, прежде чем его утвердят окончательно, зависит от объема затрат, предусматриваемых этим предложением. Чем выше предполагаемый объем капиталовложений, тем, как правило, больше необходимое количество "просеиваний". Поскольку в разных фирмах приняты разные административные процедуры "просеивания" инвестиционных предложений, мы не будем делать никаких обобщений. Какая процедура является наилучшей, зависит от конкретных обстоятельств. Ясно, однако, что в последнее время компании практикуют все более изощренные подходы к планированию долгосрочных инвестиций.

Оценка посленалоговых приростных операционных денежных потоков

Одной из наиболее важных задач планирования долгосрочных инвестиций является оценка будущих денежных потоков, связанных с реализацией рассматриваемых инвестиционных проектов. Окончательные результаты, полученные нами в ходе анализа, определяются точностью нашей оценки денежных потоков. Поскольку все решения фирмы ориентированы именно на получение реальных денег, а не на то, чтобы хорошо смотрелась учетная прибыль, любые выгоды, ожидаемые нами от того или иного инвестиционного проекта, мы выражаем в форме денежных потоков (cash flows), поступающих в фирму и исходящих из нее, а не в виде потоков прибыли, учитываемой в бухгалтерском балансе (income flows). Фирма инвестирует свои денежные средства сейчас в надежде получить прибыль в будущем. При формировании исходных данных для анализа денежных потоков неоценимую помощь аналитику может оказать компьютерная программа электронных таблиц. Пользуясь такой программой, очень легко менять исходные предположения и быстро получать новый результирующий денежный поток.

Денежные потоки следует определять исходя из того, что налоги уже уплачены (after tax) — иными словами, на "посленалоговой" основе. Первоначальные капиталовложения, а также соответствующая ставка дисконтирования представляются в "посленалоговом" формате. Таким образом, все прогнозируемые потоки необходимо формулировать на равноценной, "посленалоговой" основе.

Кроме того, информация должна быть представлена на приростной (incremental) основе, что даст нам возможность анализировать только разницу между денежными потоками фирмы в том случае, когда рассматриваемый инвестиционный проект будет реализован, и тогда, когда не будет. Мы должны учитывать возможный "каннибализм" и делать наши оценки денежных потоков на основе приростных величин объемов продаж. Возьмем другую ситуацию, когда сохранение статус-кво приводит к потере доли рынка. Мы должны принимать это во внимание, анализируя, что произойдет, если мы откажемся от реализации нового инвестиционного проекта. Иными словами, если денежные потоки начнут истощаться в случае, когда мы откажемся от капиталовложения, то этот фактор следует обязательно ввести в наш анализ. Очень важно проанализировать ситуацию, когда новая инвестиция будет реализована и в случае ее отсутствия; при этом должны быть учтены все сопутствующие этому капиталовложению затраты и возможные выгоды от реализации инвестиционного проекта. В такой ситуации имеет смысл рассматривать лишь приростные денежные потоки.

Невозвратные издержки (sunk costs)

Невосполнимые прошлые затраты, которые (именно по причине своей невосполнимости) не должны оказывать влияние на текущие действия или будущие решения.

Вмененные (альтернативные) издержки (opportunity cost)

Потери, являющиеся результатом того, что не были использованы инвестиционные альтернативные возможности, ближайшие по своей эффективности к рассматриваемому проекту.

В этом отношении мы должны проигнорировать невозвратные издержки (sunk costs). Нас интересуют только приростные затраты и доходы. Не окупившиеся в прошлом затраты не имеют к этому никакого отношения, и потому не должны приниматься во внимание в процессе принятия решения. Кроме того, мы не должны забывать о том, что определенные издержки вовсе не обязательно связаны с фактическими затратами денег. Если под определенный инвестиционный проект выделены соответствующие производственные площади, которые могут использоваться для каких-то иных целей, то в оценку эффективности этого проекта необходимо включить вмененные, альтернативные, издержки (opportunity cost). Если не используемое в настоящее время здание, нужное для рассматриваемого нами проекта, можно было бы продать за 300 тыс. долл., то эта сумма (за вычетом соответствующих налогов) может расцениваться как денежные затраты (cash outlay) в начале реализации проекта. Таким образом, определяя денежные потоки, мы должны учитывать любые соответствующие вмененные издержки.

Когда рассматриваемое нами капиталовложение требует использования текущих (оборотных) активов, такой компонент (на который не оказывают влияния спонтанные изменения в текущих долговых обязательствах) рассматривается как часть капиталовложения, а не как отдельное решение по оборотному капиталу. Например, с принятием нового проекта иногда бывает необходимо использовать дополнительные денежные ресурсы, дебиторскую задолженность или товарно-материальные запасы. Эту инвестицию в оборотный капитал в момент, когда она происходит, следует рассматривать как расход денег. В конце жизненного цикла проекта инвестиция в оборотный капитал возвращается (предположительно) в форме дополнительного поступления денег.

Оценивая денежные потоки, следует учитывать прогнозируемую инфляцию (anticipated inflation). Нередко ошибочно полагают, что цены будут оставаться неизменными на протяжении всего жизненного цикла проекта. Если требуемая ставка доходности для рассматриваемого нами инвестиционного проекта включает надбавку за инфляцию (обычно так и бывает), то оцениваемые денежные потоки также должны отражать инфляцию. Такие денежные потоки подвергаются влиянию нескольких факторов. Если в результате продажи продукта возникают поступления денег, то на эти поступления оказывает влияние ожидаемый будущий уровень цен. Как и в случае расхода денежных ресурсов, инфляция влияет как на ожидаемую будущую заработную плату, так и на материальные затраты.

Налоговые соображения

Метод амортизации. Амортизационные отчисления представляют собой систематическое списание и перенесение стоимости основного капитала на создаваемую продукцию в течение определенного периода времени с целью предоставления финансовой отчетности, налоговой отчетности или того и другого. Поскольку амортизационные отчисления с налоговой точки зрения рассматриваются как расходы фирмы, они снижают ее облагаемую налогом прибыль. При прочих равных условиях, чем больше амортизационные отчисления, тем ниже сумма выплачиваемых налогов. Хотя сами по себе амортизационные отчисления являются затратами, не требующими расходования денег (неденежными затратами), они оказывают влияние на денежный поток фирмы, воздействуя непосредственно на расход денег в форме выплачиваемых налогов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |