Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Критерий приемлемости. Критерием приемлемости, который обычно используется для метода IRR, является сравнение внутренней доходности инвестиций с заданным пороговым значением (ставка отсечения), или минимальной ставкой доходности, которая требуется для одобрения инвестиционного проекта. Предполагается, что эта минимальная ставка доходности нам задана извне. Если IRR превышает минимальную ставку доходности, проект принимается, в противном случае — отвергается. Если бы в рассматриваемом нами примере требуемая минимальная ставка доходности равнялась 12% и использовался метод IRR инвестиций, тогда данное инвестиционное предложение было бы принято. Если требуемая минимальная ставка доходности совпадает с ожиданиями акционеров компании относительно того, что заработает компания в результате реализации соответствующего инвестиционного проекта, то принятие проекта с IRR инвестиций, превышающим эту минимальную ставку доходности, должно привести к увеличению рыночной цены акций фирмы. Это объясняется тем, что фирма принимает к реализации проект, ставка доходности которого превышает ставку, необходимую для поддержания текущей рыночной цены ее акций.

Возможные трудности: зависимые и взаимоисключающие инвестиционные проекты

Независимый проект (independent project)

Проект, принятие которого (или отказ от него) никоим образом не влияет на принятие других рассматриваемых проектов.

До сих пор наш анализ показывал, что в тех случаях, когда речь идет об отдельном, традиционном, независимом проекте (independent project), методы его оценки на базе IRR, NPV и PI заставляют нас принимать одинаковые решения (т. е. либо принять, либо отвергнуть этот проект). Однако не следует забывать, что некоторые типы проектов потенциально могут создать трудности для специалиста, занимающегося планированием долгосрочных инвестиций.

Зависимый (или обусловленный) проект (dependent (contingent) project)

Инвестиционный проект, принятие которого зависит от принятия одного или нескольких других проектов.

Особого внимания заслуживает зависимый (или обусловленный) проект (dependent (contingent) project), т. е. проект, принятие которого зависит от принятия одного или нескольких других проектов. Например, закупка дополнительного крупного станка может привести к необходимости расширения уже существующих производственных площадей. Когда мы рассматриваем какое-либо исходное предложение, необходимо принимать во внимание все остальные, обусловленные им предложения.

Взаимоисключающий проект (mutually exclusive project)

Проект, принятие которого препятствует принятию одного или нескольких альтернативных проектов.

Когда выполняется оценка группы инвестиционных предложений, некоторые из этих предложений могут оказаться взаимоисключающими. Взаимоисключающий проект (mutually exclusive project) — это такой проект, принятие которого делает невозможным принятие одного или нескольких альтернативных проектов. Если, например, фирма рассматривает возможность вложения капитала в одну из двух компьютерных систем, то покупка одной системы исключает покупку другой. Два взаимоисключающих предложения невозможно реализовать одновременно. Сталкиваясь с взаимоисключающими предложениями, недостаточно просто знать, хорош или плох каждый из рассматриваемых проектов. Нужно уметь определить, какой из них лучше.

Проблемы ранжирования инвестиционных проектов

Когда два или несколько инвестиционных предложений оказываются взаимоисключающими и приходится выбирать лишь какое-то одно из них, ранжирование предложений на основе методов IRR, NPV и PI может иногда приводить к противоречивым результатам. Если использование этих методов приводит к различному ранжированию предложений, то такой конфликт ранжирования может быть вызван одним из следующих трех различий между проектами (или комбинацией этих различий).

Масштаб инвестиций. Различаются затраты, связанные с каждым из рассматриваемых проектов. Картина денежных потоков. Различается временная картина поступления денежных потоков. Например, денежные потоки одного проекта с течением времени увеличиваются, тогда как денежные потоки другого — уменьшаются. Длительность проекта. Проекты характеризуются разной продолжительностью.Важно помнить, что одно или несколько таких различий между проектами является необходимым, но недостаточным условием для конфликта ранжирования. Таким образом, вполне возможно, что взаимоисключающие проекты будут различаться по всем этим "измерениям" (т. е. масштабу инвестиций, картине потоков и жизненному циклу) и, тем не менее, не обнаруживать никакого конфликта ранжирования при использовании методов IRR, NPV и PI.

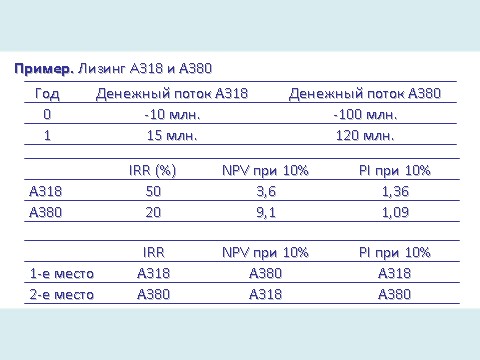

Различия в масштабах инвестиций. Проблемы иногда возникают в случае, если у взаимоисключающих инвестиционных проектов оказываются разные первоначальные инвестиции. Допустим, у фирмы было два взаимоисключающих инвестиционных предложения, которые, как ожидалось, должны были сгенерировать следующие чистые денежные потоки.

IRR инвестиций для проектов A318 и A380 равны 50% и 20% соответственно. Если требуемая минимальная ставка доходности — 10%, чистая приведенная стоимость проекта A318 — 3,6 млн. долл., а его коэффициент прибыльности — 1,36. Для проекта А380 чистая приведенная стоимость равняется 9,1 млн. долл., а соответствующий коэффициент прибыльности — 1,09. Подытоживая эти результаты, получаем следующую таблицу.

Проект А318 получает предпочтение в случае использования метода IRR инвестиций или коэффициента прибыльности. Однако в случае использования метода чистой приведенной стоимости предпочтение отдается проекту А380. Если мы можем выбрать лишь одно из этих предложений, возникает совершенно очевидный конфликт.

Поскольку результаты, полученные с помощью метода IRR инвестиций, выражаются в процентах, масштабом инвестиций можно пренебречь. Аналогично, поскольку метод коэффициента прибыльности учитывает относительную прибыльность инвестиционных проектов, масштаб инвестиций игнорируется и в этом случае. Если не учитывать этот фактор, тогда 100%-ной доходности на 100-долларовую инвестицию всегда будет отдаваться предпочтение перед 25%-ной доходностью на инвестицию в размере 100 тыс. долл. В отличие от этого, результаты, полученные с помощью метода NPV, выражаются в абсолютном (денежном) увеличении стоимости для фирмы. С точки зрения абсолютных денежных прибылей проект А380 заведомо лучше проекта А318, несмотря на то, что IRR инвестиций и коэффициент прибыльности у проекта А380 меньше, чем у проекта А318. Причина заключается в том, что у проекта А380 больше масштаб инвестиций, что обеспечивает ему большую величину чистой приведенной стоимости.

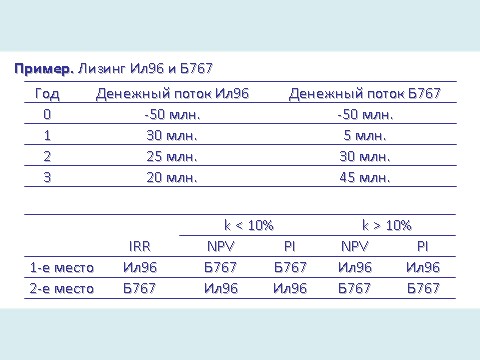

Различия в картине денежных потоков. Чтобы проиллюстрировать суть проблемы, которая может быть вызвана различиями в картине денежных потоков, допустим, что фирма рассматривает два взаимоисключающих инвестиционных проекта, которые характеризуются следующими картинами денежных потоков.

Обратите внимание на то обстоятельство, что оба проекта, Ил96 и Б767, требуют одинаковых первоначальных инвестиций и характеризуются одинаковой продолжительностью. Однако они дают разные картины денежных потоков. Денежные потоки проекта Ил96 с течением времени уменьшаются, тогда как денежные потоки проекта Б767 с течением времени увеличиваются.

IRR инвестиций для инвестиционных предложений Ил96 и Б767 равняются соответственно 25 и 21%.

Для каждой ставки дисконтирования, превышающей 10%, чистая приведенная стоимость и коэффициент прибыльности проекта Ил96 оказываются больше, чем соответствующие показатели проекта Б767. С другой стороны, для каждой ставки дисконтирования меньше 10% чистая приведенная стоимость и коэффициент прибыльности проекта Б767 оказываются больше, чем соответствующие показатели проекта Ил96. Если предположить, что требуемая минимальная ставка доходности (k) равняется 10%, тогда каждый из проектов будет характеризоваться одинаковыми величинами чистой приведенной стоимости (~12 млн. долл.) и коэффициента прибыльности. Используя эти результаты для определения ранжирования проектов, получаем следующую таблицу.

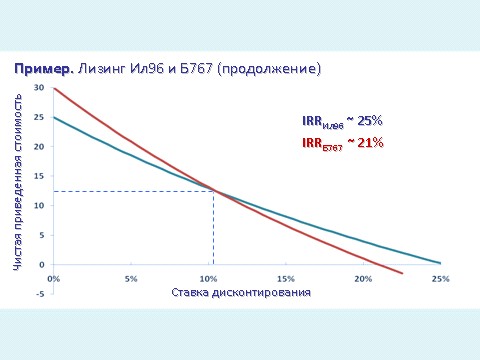

Суть этого конфликта между критериями окупаемости легче уяснить с помощью профилей NPV для двух рассматриваемых нами проектов. Точки пересечения на горизонтальной оси представляют IRR инвестиций для этих двух проектов, а точки пересечения на вертикальной — общие недисконтированные денежные поступления минус расходы по этим двум проектам. Из рисунка следует, что с точки зрения IRR инвестиций проект Ил96 предпочтительнее проекта Б767 — безотносительно к соответствующей ставке дисконтирования или минимальной ставке доходности, требуемой для одобрения проекта. Однако ранжирование проектов по методам чистой приведенной стоимости и коэффициента прибыльности в данном случае оказывается "чувствительным" к выбранной нами ставке дисконтирования.

Ставка дисконтирования (10%), соответствующая точке пересечения рассматриваемых нами профилей NPV, представляет ставку, при которой проекты имеют одинаковые величины чистой приведенной стоимости. Эта точка названа ставкой пересечения Фишера (Fisher's rate of intersection) — в честь известного экономиста Ирвинга Фишера. Этот показатель очень важен для нас, поскольку при требуемых минимальных ставках доходности, меньших фишеровской ставки, наше ранжирование проектов по методам чистой приведенной стоимости и коэффициента прибыльности будет противоречить ранжированию по методу IRR инвестиций.

В нашем примере конфликт ранжирования, выполненного с помощью альтернативных методов, для ставок дисконтирования, меньших фишеровской ставки, не может быть обусловлен проблемами масштаба инвестиций или жизненного цикла проекта. Помним что первоначальные инвестиции и продолжительность жизненного цикла проекта у проектов Ил96 и Б767 одинаковы. Наблюдаемый нами конфликт между методами вызван различными неявными допущениями, касающимися ставки реинвестирования на промежуточные денежные потоки, высвобождаемые из проектов. Каждый из описанных нами методов дисконтированных денежных потоков неявно предполагает, что денежные поступления по данному проекту можно реинвестировать, применив при этом ставку, используемую соответствующим методом для дисконтирования денежных потоков. Таким образом, метод IRR инвестиций неявно предполагает, что фонды можно реинвестировать, применяя IRR инвестиций в течение оставшегося срока "жизни" проекта. Однако методы чистой приведенной стоимости и коэффициента прибыльности неявно предполагают возможность реинвестирования с применением ставки, эквивалентной требуемой минимальной ставке доходности, используемой как ставка дисконтирования.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |