Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

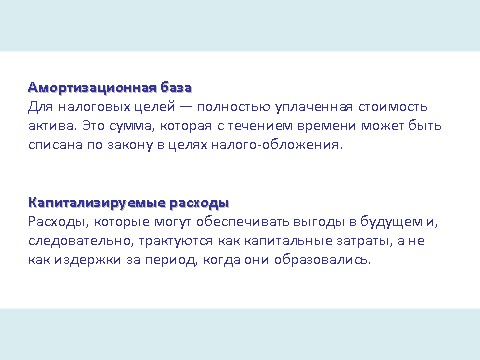

Существует ряд альтернативных процедур, которые можно использовать для амортизации основного капитала. К ним относятся такие процедуры, как равномерный метод амортизации и различные методы ускоренной амортизации. Самые доходные компании предпочитают пользоваться методом ускоренной амортизации в целях составления налоговой отчетности — именно этот метод обеспечивает самую быструю амортизацию и, следовательно, более умеренные налоги.

Продажа или передача амортизируемого актива. Вообще говоря, если какой-либо амортизируемый актив, используемый в деятельности фирмы, продается по цене, превышающей его балансовую стоимость, то любая сумма, вырученная сверх балансовой стоимости, но меньшая, чем амортизационная база этого актива, считается "возвратом амортизации" и облагается налогом по обычной для данной фирмы ставке налога на прибыль. Такой подход позволяет эффективно компенсировать любые налоговые преимущества, возникающие в результате "чрезмерной" амортизации в первые годы использования соответствующего актива (т. е. сокращения облагаемой налогом балансовой стоимости до уровня ниже рыночной стоимости). Если оказывается, что интересующий нас актив продается по цене, превышающей его амортизационную базу, то та часть общей суммы, которая превышает амортизационную базу, облагается налогом по ставке налогообложения, применяемой к приросту капитала.

Если же оказывается, что интересующий нас актив продается по цене меньше его амортизированной балансовой стоимости, то образуется убыток, равный разнице между продажной ценой и балансовой стоимостью. В принципе, этот убыток вычитается из обычной прибыли фирмы. В итоге у нас получается защищенная от уплаты налога экономия, равная обычной для данной фирмы ставке подоходного налога, умноженной на величину убытка от продажи амортизируемого актива. Таким образом, убыток "на бумаге" является источником экономии денег компании.

Обсуждая налоговые последствия продажи амортизируемого актива, мы не принимали в расчет никакие дополнительные усложняющие факторы. В действительности нередко приходится иметь дело с целым рядом усложняющих моментов.

Вычисление приростных денежных потоков

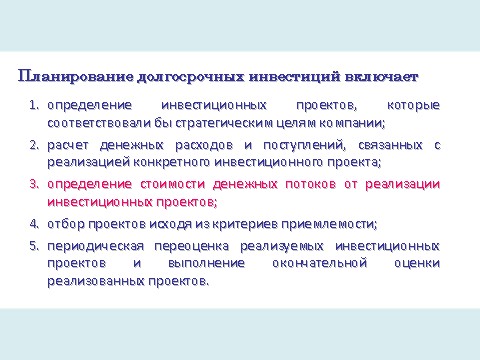

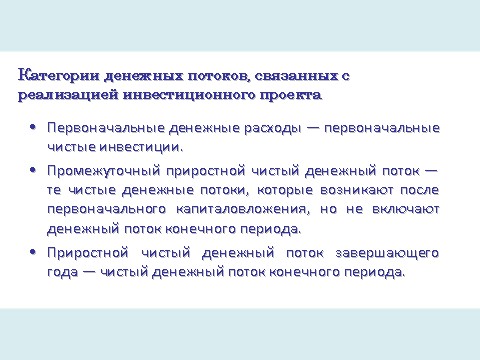

Итак, мы вплотную подошли к задаче выявления конкретных компонентов, которые определяют денежные потоки, соответствующие рассматриваемому инвестиционному проекту. Денежные потоки, относящиеся к рассматриваемому инвестиционному проекту, полезно разделить на три категории (по временному признаку).

Денежный поток третьего периода мы выделяем в особую категорию, поскольку при завершении инвестиционного проекта зачастую возникает особая совокупность денежных потоков.

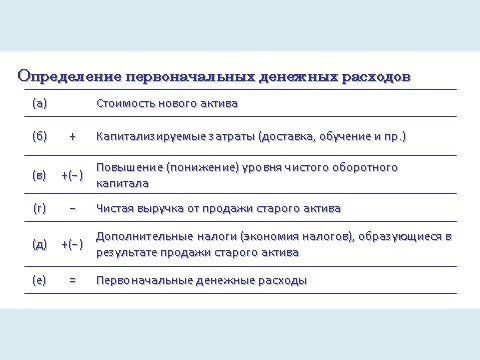

Первоначальные денежные расходы. Вообще говоря, первоначальный расход денежных средств для конкретного проекта определяется как показано на слайде. Стоимость актива корректируется с учетом денежных потоков, связанных с его приобретением. Эти денежные потоки включают затраты на монтаж и установку, изменения в чистом оборотном капитале, выручку от продажи любых заменяемых активов и соответствующие налоговые корректировки.

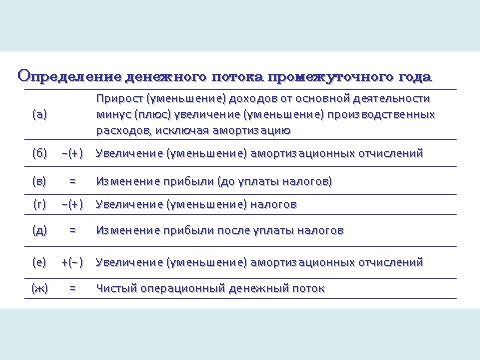

Промежуточные приростные чистые денежные потоки. После совершения первоначальных расходов, без которых невозможно приступить к реализации любого проекта, фирма надеется получить определенные выгоды от будущих денежных поступлений, генерируемых в рамках соответствующего проекта. Эти будущие денежные потоки можно определить с помощью пошаговой процедуры.

Обратите внимание на то, что сначала мы вычитаем любое увеличение (прибавляем любое уменьшение) приростных налоговых амортизационных отчислений, связанных с принятием инвестиционного проекта — см. этап б, — определяя "изменение прибыли до уплаты налогов". Однако несколькими этапами позже мы снова добавляем любое увеличение (вычитаем любое уменьшение) налоговых амортизационных отчислений — см. этап е, — определяя "приростной чистый денежный операционный поток за соответствующий период". Что происходит в данном случае? Сами по себе амортизационные отчисления, представляют собой неденежные вычеты из дохода от основной деятельности фирмы, которые сокращают величину облагаемой налогом прибыли. Поэтому нам следует учитывать их, когда мы определяем приростное влияние принятия инвестиционного проекта на налоги, которые выплачивает фирма. Однако в конечном счете нам следует снова добавить любое увеличение (вычесть любое уменьшение) амортизационных отчислений к полученной нами величине "изменения прибыли после уплаты налогов", чтобы не занизить влияние рассматриваемого инвестиционного проекта на денежный поток.

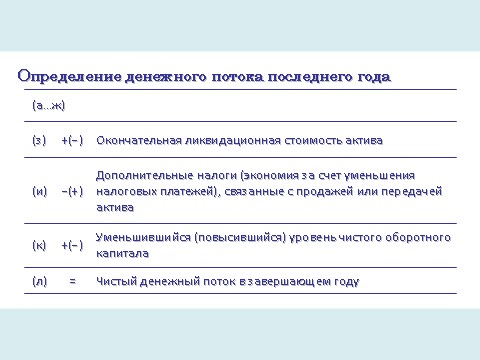

Приростной чистый денежный поток завершающего года. Наконец займемся определением приростного денежного потока, связанного с рассматриваемым инвестиционным проектом, в последний, или завершающий, год его реализации. К денежному потоку этого периода мы применяем ту же пошаговую процедуру, которую применяли к денежным потокам во все промежуточные периоды. Кроме того, мы обращаем особое внимание на ряд денежных потоков, которые зачастую бывают связаны только с завершением проекта. Этими потенциальными денежными потоками завершающего периода являются следующие поступления.

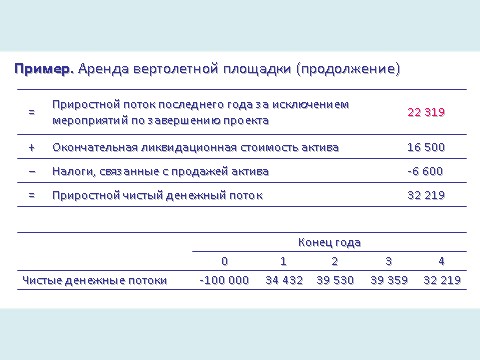

Пример 1. Расширение производства (аренда вертолетной площадки)

Для иллюстрации рассмотренных выше соображений проанализируем следующую ситуацию. Некоторая авиакомпания собирается взять в аренду вертолетную площадку. Кроме непосредственно аренды, потребуется приобретение дополнительного оборудования. Все это вместе будет стоить 90 тыс. долл. Срок предполагаемого использования — четыре года. Расходы на монтаж нового оборудования, обучение персонала и прочее составляют 10 тыс. долл., а ожидаемая конечная ликвидационная стоимость через четыре года будет равняться 16,5 тыс. долл. Для реализации данного инвестиционного проекта дополнительный "чистый" оборотный капитал не требуется. Коммерческая служба авиакомпании полагает, что использование самолета создаст дополнительные денежные потоки в виде прибыли от основной деятельности компании (без учета амортизации и налогов), которые можно представить в следующем виде.

Таким образом, на основе первоначального денежного потока (расходы) в 100 тыс. долл. фирма рассчитывает на протяжении последующих четырех лет получить чистые денежные потоки (поступления) 34 432, 39 530, 39 359 и 32 219 долл. Эти данные представляют информацию о денежных потоках, на основании которой мы должны судить о привлекательности рассматриваемого инвестиционного проекта.

Возникает вопрос, решится ли руководство авиакомпании на реализацию этого инвестиционного проекта. Однако анализ данных денежных потоков мы оставим до второй части нашей лекции. На этой стадии нам нужно лишь определить информацию о денежных потоках, относящихся к рассматриваемому инвестиционному проекту. Вот почему мы вернемся к рассмотрению этого примера позже.

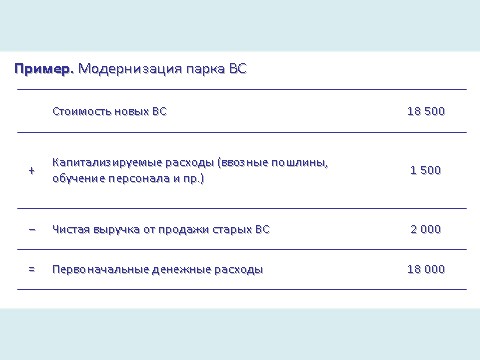

Пример 2. Модернизация парка ВС

Чтобы рассмотреть несколько более сложный пример, предположим, что мы собираемся купить новые самолеты и заменить ими старые. Нам необходимо получить информацию о денежных потоках, чтобы оценить привлекательность этого инвестиционного проекта.

Покупная цена новых ВС равняется 18,5 млн. долл., на их доставку и ввод в эксплуатацию потребует еще 1,5 млн. долл. В итоге суммарные затраты составят 20 млн. долл. Старые самолеты, до окончания срока службы которых остается некоторое время, можно продать по остаточной (облагаемой налогом) балансовой стоимости, равной 2 млн. долл. Если эти старые самолеты использовать до окончания срока службы, то их ликвидационная стоимость будет равна нулю. Обратите внимание: поскольку от величины ликвидационной стоимости зависит, какой налог заплатит фирма от продажи выбывающего оборудования, то в нашем случае налоги будут равны нулю. Таким образом, первоначальные денежные расходы по данному инвестиционному проекту, равняются 18 млн. долл.

Покупаемая нами новая техника должна сократить затраты на оплату рабочей силы и техобслуживание, а также обеспечить другие виды экономии. Общая ее сумма должна составлять 7100 долл. в год (до уплаты налогов) в течение последующих четырех лет. Сложно представить, что самолет можно полностью амортизировать за 4 года, но для примера будем полагать так. По истечении этого периода, техника не будет обеспечивать никакой экономии и обладать ликвидационной стоимостью. Перечисленные нами виды экономии средств представляют для фирмы экономию операционной прибыли при замене старой техники на новую. Помните: нас интересуют различия в денежных потоках в случае, когда фирма продолжает использовать старую технику, и в случае, когда она заменяет ее новой.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |