Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

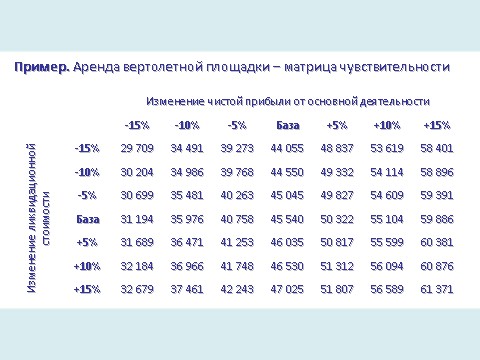

Анализ чувствительности, как мы уже убедились, дает простые для понимания и полезные знания о чувствительности NPV рассматриваемого проекта к изменению одной (или нескольких) входных переменных. Однако следует обратить внимание на то, что использованный нами подход ничего не сказал о "вероятности" изменения какой-либо из входных переменных. Например, крутой наклон линии чувствительности какой-либо из входных переменных может не представлять проблемы, если вероятность изменения оценки этой переменной сравнительно невелика. Дополнительную информацию можно получить в случае, если рассмотреть диапазон вероятных значений, которые могут принимать наши переменные (этот диапазон вероятных значений отражается в их распределениях вероятностей).

Завершающий аудит проекта (post-completion audit)

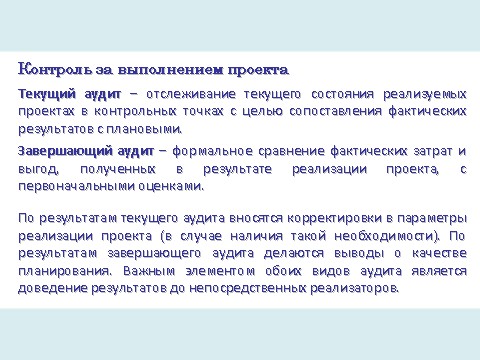

Формальное сравнение фактических затрат и выгод, полученных в результате реализации проекта, с первоначальными оценками. Важным элементом такого аудита является обратная связь, т. е. результаты аудита необходимо передать соответствующему персоналу, что даст возможность улучшить качество будущих решений в сфере инвестиций.

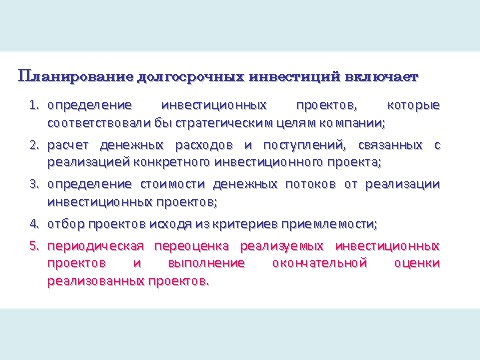

Процесс планирования долгосрочных инвестиций не должен заканчиваться после принятия решения о начале реализации проекта. Непрерывный мониторинг проекта — это очередной необходимый шаг, который призван обеспечить общий успех этого проекта. Таким образом, компании должны отслеживать ход реализации проекта, а после завершения всех достаточно крупных инвестиционных проектов, стратегически важных проектов (независимо от их масштабов) и некоторой части более мелких проектов необходимо выполнить так называемый завершающий аудит (окончательная оценка) (post-completion audit). Анализ хода выполнения проекта, или отчеты о состоянии проекта, могут обеспечивать — особенно на стадии реализации проекта — своевременную информацию о потенциальном перерасходе средств, недополучении доходов, неверных исходных предположениях и даже о полном провале проекта. Информация, полученная в результате анализа хода выполнения проекта, может привести к пересмотру прогнозов, принятию мер для улучшения качества проекта или отказу от дальнейшей его реализации.

Завершающий аудит позволяет руководству фирмы определить, насколько близкими к первоначальным оценкам проекта оказались фактические результаты его реализации. Если анализ хода выполнения проекта и завершающий аудит выполнены правильно, их результаты помогают выявить слабые места в прогнозировании, а также многие важные факторы, которые, возможно, не были учтены на стадии принятия решения. При хорошо налаженной системе обратной связи любые уроки, которые удается извлечь в результате анализа реализации проекта и завершающего аудита, можно использовать для улучшения качества будущих решений, принимаемых в сфере инвестиций.

Мониторинг инвестиционного проекта может также оказывать важное психологическое воздействие на руководство фирмы. Если, например, менеджеры знают заранее, что все их решения в сфере инвестиций будут тщательно отслеживаться, они наверняка постараются, чтобы их прогнозы оказались более реалистичными, а первоначальные оценки — более близкими к действительным результатам. Кроме того, возможно, что в контексте формального процесса анализа реализации проекта менеджерам будет легче отказаться от "провального" варианта.

Резюме

- Рассмотрение вопросов планирования долгосрочных инвестиций мы начали с предположения о том, что принятие любого инвестиционного проекта (предложения) не должно изменять общую характеристику бизнеса фирмы и связанного с ним риска. Это предположение дало нам возможность использовать при вынесении решения о том, принимать или не принимать рассматриваемый инвестиционный проект, единую требуемую минимальную ставку доходности. Мы исследовали четыре альтернативных метода оценки и выбора проектов. Первый представляет простой аддитивный метод оценки привлекательности проекта, основанный на подсчете периода окупаемости инвестиций. Три остальных (сокращенно — методы внутренней ставки доходности инвестиций, чистой приведенной стоимости и коэффициента прибыльности) опираются на методику дисконтирования денежных потоков. Период окупаемости инвестиций (РВР) некоторого инвестиционного проекта указывает, сколько лет потребуется, чтобы вернуть первоначальные инвестиции. Несмотря на то, что период окупаемости инвестиций дает некоторое представление о ликвидности рассматриваемого проекта, он считается весьма несовершенной мерой прибыльности. Объясняется это тем, что при его использовании, во-первых, игнорируются денежные потоки, возникающие по истечении периода окупаемости инвестиций; во-вторых, игнорируется изменение стоимости денег во времени; и, в-третьих, принимается несовершенный критерий приемлемости проекта, а именно субъективно устанавливаемое "пороговое значение" (так называемая "ставка отсечения"). Внутренняя ставка доходности инвестиций (IRR) для инвестиционного проекта представляет собой ставку дисконтирования, которая уравнивает приведенную стоимость ожидаемых чистых денежных потоков от его реализации и первоначальные инвестиции по этому проекту. Если IRR рассматриваемого проекта оказывается не меньше требуемой минимальной ставки доходности, значит, проект можно принимать. Чистая приведенная стоимость (NPV) некоторого инвестиционного предложения представляет собой приведенную стоимость чистых денежных потоков этого предложения минус первоначальные инвестиции по нему. Если NPV оцениваемого проекта оказывается не меньше нуля, значит, проект можно принимать. Коэффициент прибыльности (PI), или коэффициент "прибыль-издержки", некоторого проекта представляет собой отношение приведенной стоимости будущих чистых денежных потоков проекта к первоначальным инвестициям по нему. Если PI рассматриваемого проекта оказывается не меньше 1, значит, проект можно принимать.

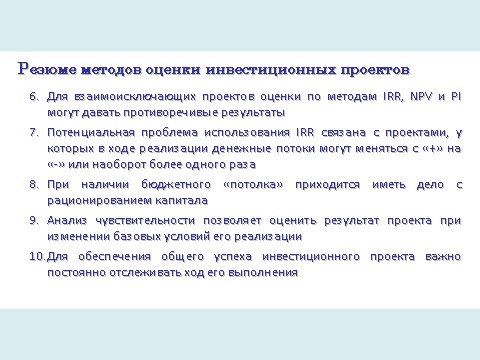

- Когда два или несколько инвестиционных предложений являются взаимоисключающими (т. е. мы можем выбрать лишь одно из них), ранжирование предложений на основе методов IRR, NPV и PI может приводить к противоречивым результатам. В случае возникновения конфликта ранжирования его причиной может быть одно из следующих трех различий между проектами (или комбинация этих различий): 1) масштаб инвестиций; 2) временная картина денежных потоков; и 3) продолжительность проекта. В любом случае правильный выбор проекта можно сделать на основе ранжирования, выполненного по методу чистой приведенной стоимости. Иными словами, при использовании ранжирования, выполненного по методу чистой приведенной стоимости, будут выбраны проекты, которые, как ожидается, обеспечат наибольшее приращение стоимости фирмы, а значит, и наибольшее богатство ее акционеров. Потенциальная проблема, связанная с использованием метода внутреннего коэффициента окупаемости инвестиций, заключается в том, что в случае нетрадиционных проектов (т. е. проектов, денежные потоки которых характеризуются многократными изменениями знака) возможно появление нескольких внутренних ставок доходности инвестиций. При появлении нескольких внутренних IRR необходимо использовать какой-либо из альтернативных методов анализа. С рационированием капитала приходится иметь дело при наличии бюджетного потолка, или ограничения на величину фондов, которые можно инвестировать в течение определенного периода времени, например года. Когда капитал лимитируется на протяжении нескольких периодов, задачу рационирования капитала можно решать несколькими альтернативными (и достаточно сложными) методами достижения ограниченной максимизации. Если финансовые средства лимитируются только на текущий период, то выбор проектов в порядке убывания показателя прибыльности, как правило, ведет к выбору такого сочетания предложений, которое обеспечивает наибольшее приращение стоимости акций фирмы. Анализ чувствительности позволяет нам изменять оценки входных переменных по отношению к исходной совокупности оценок (называемой базовым случаем) и определять их влияние на измеряемые результаты рассматриваемого проекта, такие как чистая приведенная стоимость или внутренняя ставка доходности. Для обеспечения общего успеха инвестиционных проектов очень важно постоянно отслеживать ход выполнения этих проектов. Таким образом, компании должны отслеживать ход реализации инвестиционных проектов, а после их завершения необходимо выполнить так называемый завершающий аудит.

Ранее мы полагали, что принятие любого инвестиционного предложения не оказывает влияния на восприятие деловых рисков поставщиками капитала. Это предположение дало нам возможность использовать единую требуемую минимальную ставку доходности, когда мы пытались определить, какому из инвестиционных проектов фирма должна отдать предпочтение. Мы знаем, однако, что разные инвестиционные проекты характеризуются разными степенями риска. Проект, от реализации которого ожидают самой высокой доходности, может оказаться столь рискованным, что это приводит к существенному повышению предполагаемого риска, который берет на себя данная фирма. Это, в свою очередь, может привести к снижению стоимости фирмы, несмотря на высокие потенциальные возможности соответствующего инвестиционного проекта. Далее мы рассмотрим различные способы, с помощью которых руководство может определить степень риска, связанную с конкретным проектом или группой проектов. Наша конечная цель заключается в том, чтобы прийти к лучшему пониманию того, как риск влияет на стоимость фирмы. Однако для этого мы должны сначала научиться измерять риск реализации определенного проекта при различных обстоятельствах.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |