Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, при использовании метода IRR инвестиций неявная ставка реинвестирования оказывается разной для разных проектов и зависит от конкретной картины денежных потоков для каждого рассматриваемого инвестиционного предложения. Когда речь идет о проекте с высоким IRR инвестиций, предполагается высокая ставка реинвестирования. Когда же речь идет о проекте с низким внутренним коэффициентом окупаемости инвестиций, подразумевается низкая ставка реинвестирования. Лишь в случае, если два проекта имеют одинаковые IRR инвестиций, ставки реинвестирования также будут одинаковыми. Однако при использовании метода чистой приведенной стоимости неявная ставка реинвестирования — т. е. требуемая минимальная ставка доходности — будет одинаковой для каждого проекта. По сути, ставка реинвестирования представляет минимальную доходность использования возможностей, имеющихся в распоряжении данной фирмы. Эта единая ставка более точно отражает минимальную ставку доходности, на которую может рассчитывать фирма по любым дополнительно поступающим в ее распоряжение средствам. Таким образом, когда взаимоисключающие проекты располагаются по-разному из-за существования различий в картинах денежных потоков, необходимо воспользоваться ранжированием по методу чистой приведенной стоимости. Именно таким способом мы сможем выявить проект, который внесет наибольший вклад в благосостояние акционеров.

Различия в продолжительности жизненного цикла проектов. Последнее различие между проектами, которое может приводить к конфликту их ранжирования, относится к взаимоисключающим проектам с разной продолжительностью жизненного цикла. В этом случае очень важно ответить на вопрос, что произойдет в конце проекта с меньшим жизненным циклом? Вероятнее всего, фирма либо, во-первых, предпримет новые инвестиции, идентичные данному проекту, либо, во-вторых, реинвестирует средства в какой-то другой проект (или проекты).

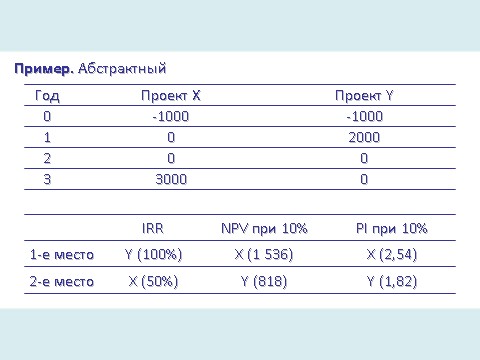

Допустим, например, вам необходимо сделать выбор между двумя взаимоисключающими инвестиционными проектами, X и Y, которые характеризуются следующими картинами денежных потоков.

IRR инвестиций для проектов X и Y равны соответственно 50 и 100%. Если требуемая минимальная ставка доходности равняется 10%, тогда чистая приведенная стоимость проекта X составит 1536 долл., а его коэффициент прибыльности — 2,54; для проекта Y — соответственно 818 долл. и 1,82. Подытоживая эти результаты, получаем следующую таблицу.

И в этом случае при использовании альтернативных методов мы наблюдаем конфликт ранжирования проектов. Однако сейчас у нас есть все основания полагать, что вы склонны к обоснованию своего выбора с помощью метода чистой приведенной стоимости. Иными словами, вы готовы отдать предпочтение проекту, который добавляет наибольшее абсолютное приращение в стоимость фирмы. В таком случае вы выбираете проект X. Однако вас могут насторожить следующие факты: во-первых, IRR проекта Y в два раза больше, чем проекта X, и, тем не менее, их стоимость одинакова (1000 долл.); во-вторых, чтобы получить хоть какой-то положительный денежный поток от проекта X, нам придется ждать три года, тогда как проект Y обеспечивает все свои денежные потоки всего лишь через год; и, в-третьих, положительный денежный поток, получаемый от проекта Y, вы можете заставить работать на себя все то время, пока проект X не приносит вам вообще ничего.

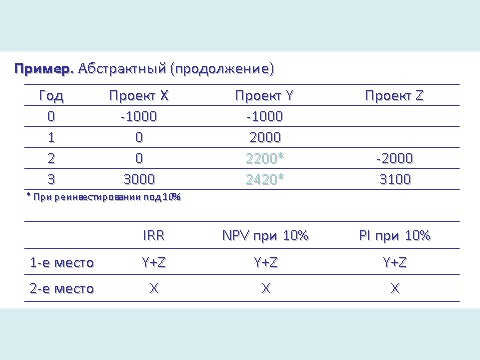

Чтобы убедиться в том, что метод чистой приведенной стоимости позволит правильно ранжировать проекты даже тогда, когда речь идет о взаимоисключающих вариантах, характеризующихся разной продолжительностью жизни, мы можем сравнить проекты исходя из общей даты их завершения. Для этого мы предполагаем, что денежные потоки проекта с меньшей продолжительностью жизненного цикла реинвестируются вплоть до даты завершения проекта с большей продолжительностью жизненного цикла (при минимальной ставке доходности, требуемой данной фирмой). Мы используем именно эту ставку реинвестирования, а не какую-то другую, более высокую, поскольку предполагаем, что именно она будет применена фирмой в ходе при реализации близкого по качеству (предельного) инвестиционного проекта, когда станут доступны дополнительные фонды.

Поскольку проекты X и Y требуют одинаковых первоначальных инвестиций, их можно сравнивать на основе их будущей (конечной) стоимости. Обратите внимание: если исходить из этого, то предпочтение отдается проекту X (проекту с более высоким NPV), поскольку его конечная стоимость (3000 долл.) больше конечной стоимости проекта Y (2420 долл.). Кроме того, независимо от равенства или неравенства первоначальных инвестиций рассматриваемых проектов, их всегда можно ранжировать по их чистой приведенной стоимости исходя из конечных стоимостей и первоначальных инвестиций. Советуем также обратить внимание на то обстоятельство, что чистая приведенная стоимость проекта Y не изменяется при переходе от фактических денежных потоков к условно начисляемым. Это объясняется тем, что как для начисления процентов, так и для дисконтирования мы использовали одну и ту же требуемую минимальную ставку доходности. Таким образом, чистые приведенные стоимости, основанные на фактических денежных потоках для взаимоисключающих проектов, характеризующихся разной продолжительностью жизненного цикла, по-прежнему будут обеспечивать правильное ранжирование проектов. В этом случае проект X оказывается предпочтительнее проекта Y. Если предположить, что по окончании проекта Y можно реализовать некоторый проект Z, с указанной доходностью, то вариант Y+Z может оказаться более предпочтительным, чем проект X.

Множественные внутренние коэффициенты окупаемости инвестиций

Потенциальной проблемой, о которой нам остается упомянуть и которая связана с использованием метода IRR инвестиций, служит возможность существования нескольких IRR инвестиций. Необходимым, но не достаточным условием их существования служит многократная смена денежным потоком своего знака. Например, последовательность -, +, +, - свидетельствует о двукратном изменении знака: с "минуса" на "плюс" и с "плюса" на "минус". Все примеры, которые мы приводили до настоящего момента, отражали традиционную картину денежных потоков, когда расход денег сопровождается одним или несколькими денежными поступлениями. Иными словами, речь шла лишь о единственном изменении знака (с "минуса" на "плюс"), что гарантировало единственно возможный IRR инвестиций. Однако некоторые проекты, которые можно было бы назвать нетрадиционными (nonconventional), предполагают многократное изменение знака. Например, в конце реализации проекта может потребоваться компенсировать ущерб, нанесенный окружающей среде. Такое нередко происходит в добывающей промышленности (например, при разработке месторождений открытым способом), когда по завершении реализации проекта соответствующий земельный участок необходимо рекультивировать. Кроме того, когда речь идет, например, о каком-нибудь химическом предприятии, зачастую возникают весьма существенные расходы на демонтаж оборудования. Какой бы ни была причина этих расходов, они приводят к денежным расходам в конце реализации проекта и, следовательно, порождают несколько изменений знака у денежного потока.

Приведут ли эти изменения знака к появлению нескольких IRR инвестиций, зависит также от абсолютной величины денежных потоков. Когда приходится анализировать ситуации с несколькими IRR, использование калькуляторов и компьютерных программ нередко приводит к ошибкам, позволяя определить лишь один IRR. Возможно, наилучшим способом определить, возникают ли в этом смысле какие-то проблемы, является вычисление чистой приведенной стоимости проекта при разных ставках дисконтирования. Если ставку дисконтирования увеличивать небольшими приращениями, например, от нуля до 1000%, можно построить профиль NPV. Если кривая профиля NPV пересекает горизонтальную ось несколько раз, можно не сомневаться, что вам придется решать проблему нескольких IRR.

Резюме недостатков метода IRR. Итак, мы уже убедились в том, что метод NPV всегда обеспечивает правильное ранжирование взаимоисключающих инвестиционных проектов, тогда как метод IRR инвестиций иногда может ввести в заблуждение. В случае метода IRR неявная ставка реинвестирования будет разной в зависимости от конкретного денежного потока по каждому из рассматриваемых инвестиционных предложений. Однако при использовании метода чистой приведенной стоимости неявная ставка реинвестирования — она же требуемая минимальная ставка доходности — будет одинаковой для каждого из рассматриваемых инвестиционных предложений.

Кроме того, метод чистой приведенной стоимости учитывает различия в масштабах инвестиций и продолжительности их жизненного цикла. Если наша цель — истинная максимизация стоимости компании, тогда единственным теоретически правильным значением возможных издержек при использовании средств проекта будет требуемая минимальная ставка доходности. Требуемая минимальная ставка доходности последовательно применяется в методе чистой приведенной стоимости, что позволяет избежать проблем со ставкой реинвестирования. Наконец, ситуация с методом IRR инвестиций усугубляется возможностью существования нескольких IRR.

Учитывая все эти критические замечания, у Вас может возникнуть естественный вопрос: зачем вообще нужен метод IRR? Причина его использования заключается в том, что многие менеджеры считают метод внутренней ставки доходности инвестиций средством, более наглядным и удобным в интерпретации, чем метод NPV. Для вычислений не приходится задавать начальное значение требуемой минимальной ставки доходности. В той мере, в какой требуемая минимальная ставка доходности выступает лишь грубой оценкой, метод IRR инвестиций может представлять для рядового менеджера более подходящий способ сравнения инвестиционных проектов. Иными словами, менеджеры чувствуют себя увереннее с той или иной мерой доходности, чем с абсолютной величиной чистой приведенной стоимости. До тех пор, пока компания не столкнется с несколькими взаимоисключающими проектами или с необычными проектами, характеризующимися несколькими изменениями знака у денежных потоков, методом внутренней доходности инвестиций можно пользоваться достаточно уверенно. В противном случае следует помнить о перечисленных недостатках метода IRR. В подобной ситуации могут потребоваться либо какие-то модификации метода IRR инвестиций, либо переход к методу чистой приведенной стоимости (возможно, "усиленному" получением профиля NPV).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |