Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вычисление стандартного отклонения. Стандартное отклонение распределения вероятностей возможных величин чистой приведенной стоимости, NPV можно определить по формуле (см. предыдущий слайд).

Приведенные выше определения переменных остаются в силе. Стандартное отклонение для нашего примера равно $444.

Округляя полученный результат до ближайшего целого числа, получаем ожидаемое значение чистой приведенной стоимости нашего проекта, равное 116 долл., и стандартное отклонение, равное 444 долл. Несмотря на то, что вычисление средне-квадратического отклонения в простейших случаях особой проблемы не представляет, этого нельзя сказать о более сложных ситуациях. Тогда на помощь может прийти имитационное моделирование, которое позволяет получить приближенное значение среднеквадратического отклонения.

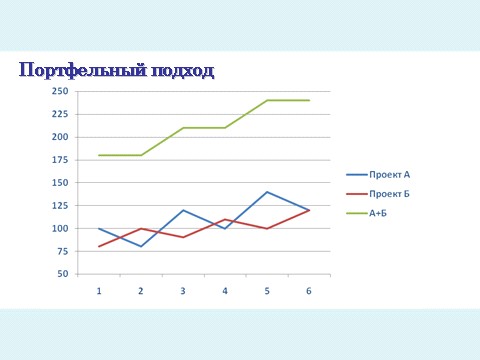

Вклад в суммарный риск фирмы: портфельный подход

В предыдущем разделе мы измеряли степень риска для отдельного, «автономного» инвестиционного предложения. Когда же речь идет о нескольких инвестиционных предложениях, может потребоваться вычислить их совокупный риск. В этом случае нам придется воспользоваться процедурой «измерения», которая отличается от соответствующей процедуры для отдельного проекта.

Если фирма примет к реализации проект, будущие денежные потоки которого могут быть в значительной степени коррелированы с денежными потоками от использования существующих активов, тогда суммарный риск фирмы увеличится больше, чем в случае, если она приступит к реализации проекта, слабо коррелированного с существующими активами. Учитывая это обстоятельство, руководство фирмы может попытаться подобрать такие проекты, сочетание которых позволит снизить относительный риск.

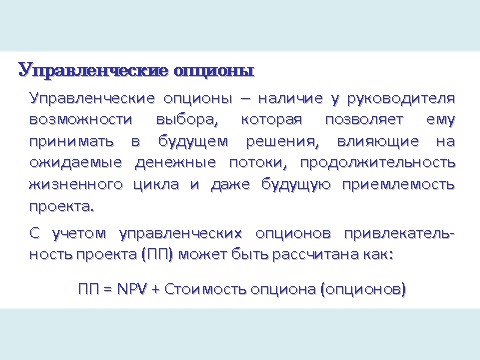

Управленческие опционы

До сих пор мы предполагали, что денежные потоки, касающиеся того или иного инвестиционного проекта, простираются до некоторого «горизонта», а затем дисконтируются для получения их приведенной стоимости. Однако инвестиционные проекты после их принятия вовсе не обязательно остаются неизменными. Руководители могут вносить изменения, которые влияют на последующие денежные потоки и/или продолжительность жизненного цикла проекта (и зачастую пользуются такой возможностью). Слепая приверженность традиционным методам дисконтированных денежных потоков лишает менеджеров столь необходимой им гибкости, позволяющей им отменять свои старые решения в случае изменения обстоятельств.

Наличие определенных управленческих (или реальных) опционов повышает привлекательность инвестиционного проекта. Привлекательность (ценность) инвестиционного проекта можно рассматривать как его чистую приведенную стоимость, вычисленную традиционным способом, вместе со стоимостью любых реальных опционов:

Привлекательность проекта = NPV+Стоимость опциона (опционов).

Чем больше количество управленческих опционов (возможностей выбора различных вариантов) и неопределенность, связанная с их использованием, тем больше величина второго члена в уравнении и выше привлекательность инвестиционного проекта. Чем больше неопределенность, тем больше шансов, что та или иная управленческая возможность (управленческий опцион) будет использована, и, следовательно, тем больше стоимость соответствующего варианта.

Иногда при оценке привлекательности того или иного инвестиционного проекта эти опционы интерпретируются неформально как качественные факторы. Интерпретация этих возможностей сводится к выводу, что «если произойдет то-то и то-то, то у нас появится возможность сделать так-то и так-то» Управленческие опционы бывает труднее оценить, чем финансовые. Оказывается, что формулы для финансовых опционов зачастую не «срабатывают», если их попытаться применить к управленческим опционам. Поэтому лучше воспользоваться менее точными методами, такими как деревья решений (т. е. диаграммы решения задач) и имитационное моделирование.

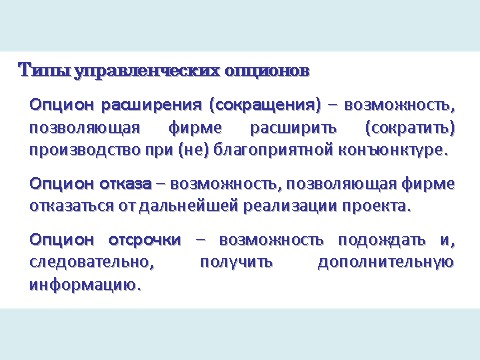

Опцион расширения (или сокращения)

...

1 Мы предполагаем, что о степени риска можно судить исключительно в связи с ожидаемым значением величины денежных потоков и среднеквадратическим отклонением распределения их вероятностей. При этом подразумевается, что форма распределения не имеет значения. Это положение выполняется, если распределение относительно симметричное (или колоколообразное). Однако если у распределения наблюдается ярко выраженный перекос влево или вправо, руководству следует принять во внимание и это обстоятельство. Несмотря на то, что в выполняемом нами анализе риска можно сделать поправку и на этот перекос, осуществить это на строго математической основе довольно непросто. С целью упрощения мы 'работаем " только с ожидаемым значением и среднеквадратическим отклонением нормального распределения вероятностей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |