Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рационирование капитала

Следующая потенциальная трудность, которую нам предстоит обсудить, и которая связана с реализацией альтернативных методов оценки стоимости и выбора инвестиционных проектов, относится к рационированию капитала (capital rationing). С рационированием капитала приходится иметь дело при наличии у компании бюджетного потолка, или ограничения на величину фондов, которые можно инвестировать в течение определенного периода времени, например года. Подобные ограничения играют решающую роль в ряде фирм, особенно в тех, которые придерживаются политики внутреннего финансирования всех капитальных затрат. Еще одним примером рационирования капитала служит ситуация, когда какому-либо подразделению крупной компании разрешается осуществлять капитальные затраты лишь до определенного бюджетного потолка, причем повлиять на "высоту" этого потолка подразделение, как правило, не может. В случае рационирования капитала фирма пытается выбрать такое сочетание инвестиционных предложений, которое обеспечит наибольшее повышение ее стоимости, не превысив при этом ограничения, налагаемого бюджетным потолком.

Когда капитал рационируется на протяжении нескольких периодов, задачу рационирования капитала можно решать несколькими альтернативными (и достаточно сложными) методами достижения ограниченной максимизации. Эти методы основаны на использовании линейного, целочисленного и целевого программирования.

Если финансовые средства лимитируются только на текущий период, задача сводится к выбору тех проектов, которые обеспечивают наибольшее приращение стоимости на каждый рубль инвестиций, не превышая при этом бюджетного потолка.

Если бюджетный потолок для первоначальных инвестиций на протяжении текущего периода равняется некоторой величине X рублей, а инвестиционные предложения не зависят друг от друга, вам нужно выбрать такое сочетание инвестиционных предложений, которое обеспечит наибольшее приращение стоимости фирмы, возможное для суммы, не превышающей X. Выбор проектов осуществляется в порядке убывания прибыльности в соответствии с различными методами дисконтированных денежных потоков (так, чтобы не допустить превышения бюджетного потолка в X руб.).

Из-за наличия бюджетного потолка у нас нет возможности инвестировать капитал во все предложения, которые увеличивают чистую приведенную стоимость фирмы; мы инвестируем капитал в любое приемлемое предложение лишь в том случае, если существующее бюджетное ограничение допускает такую инвестицию. Как нетрудно заметить, выбор проектов в порядке уменьшения коэффициента прибыльности (отношение приведенной стоимости будущих чистых денежных потоков проекта к первоначальным инвестициям по этому проекту) позволяет нам получить такое сочетание проектов, которое обеспечит наибольшее приращение стоимости фирмы в случае, когда приходится действовать в условиях бюджетного потолка, рассчитанного на один период. Это объясняется тем, что данная задача сводится к выбору такого сочетания проектов, которое обеспечит нам наибольшие денежные поступления — т. е. именно то, что можно выяснить с помощью ранжирования проектов на основе показателя прибыльности.

В некоторых случаях возможны ситуации, когда на каком-то этапе остаются средства в бюджете, но ни на один из оставшихся проектов этого остатка не хватает. В этом случае можно отказаться от одного из проектов, который решено реализовать, и добавить предусмотренную на него сумму с остатком бюджета на проект, менее доходный с точки зрения IRR, чем тот, от которого отказались, но который обеспечивает бОльшую величину NPV. Для выявления самой «правильной» стратегии обычно используются методы экономико-математического программирования.

Таким образом, не вызывает удивления то обстоятельство, что рационирование капитала, как правило, порождает инвестиционную политику, далекую от оптимальной. С теоретической точки зрения фирма должна принять все проекты, которые обеспечивают ставку доходности, превышающую требуемую минимальную ставку доходности. Поступая таким образом, фирма будет способствовать повышению рыночной цены своих обыкновенных акций, поскольку принимаемые ею проекты обеспечат доходность выше необходимой для поддержания текущей рыночной цены ее акций. Такой подход предполагает, что у фирмы есть реальная возможность изыскивать капитал (в разумных пределах), который будет предоставляться ей по требуемой минимальной ставке доходности. Разумеется, неограниченные объемы капитала невозможно получить при любой ставке. Однако большинство фирм участвует в более или менее непрерывном процессе принятия решений, предусматривающих капитальные затраты и их финансирование. С учетом данных условий фирма должна принимать все инвестиционные предложения, которые обеспечивают ставку доходности, превышающую требуемую минимальную ставку доходности, и привлекать капитал для финансирования этих предложений, стоимость которого примерно соответствует данной минимальной ставке доходности. Несомненно, бывают обстоятельства, усложняющие использование этого правила. Однако в целом такая политика обычно ведет к максимизации рыночной цены акций фирмы в долгосрочной перспективе. Если же фирма использует рационирование капитала и отвергает проекты, которые обеспечивают ставку доходности, превышающую требуемую минимальную ставку доходности, то ее инвестиционная политика, по определению, будет далека от оптимальной. Принимая эти отвергнутые, но способные повышать стоимость фирмы проекты, руководство компании может повысить ее стоимость для акционеров.

Одноточечные оценки

Традиционный анализ долгосрочных инвестиций, как мы уже видели, делает акцент на серии одноточечных оценок таких исходных показателей, как "годовое изменение чистой прибыли, полученной от основной деятельности компании", "затраты на монтаж", "конечная ликвидационная стоимость" и т. п. Анализ чувствительности (sensitivity analysis) позволяет нам подвергнуть сомнению эти одноточечные оценки и задать ряд вопросов типа "а что, если..." "А что, если оценка какого-либо входного показателя должна быть фактически выше или ниже, чем предполагалось вначале?" Когда оценки исходных переменных меняются по отношению к первоначальной совокупности оценок (называемой базовым случаем), можно определить их влияние на измеряемые результаты проекта, такие как чистая приведенная стоимость (NPV).

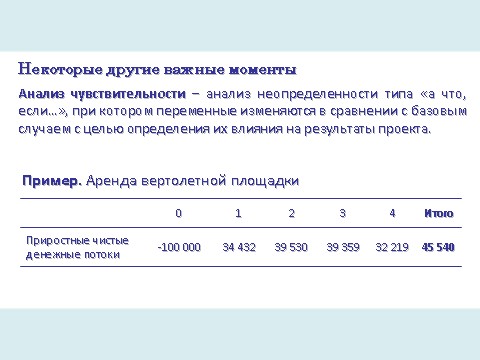

Анализ чувствительности (sensitivity analysis)

Анализ неопределенности типа "а что, если...", при котором переменные или предположения изменяются в сравнении с некоторым базовым случаем с целью определения их влияния на измеряемые результаты проекта, такие как чистая приведенная стоимость (NPV) или внутренняя ставка доходности (IRR).

Знание чувствительности стоимости проекта по отношению к исходным переменным инвестиционного проекта повышает степень вашей информированности. Располагая этой информацией, вы можете затем решать, требуют ли какие-либо из оценок уточнения или пересмотра и можно ли не заниматься дальнейшим изучением каких-либо из этих оценок до принятия окончательного решения о приемлемости или неприемлемости рассматриваемого проекта. Кроме того, выполняя анализ чувствительности в отношении уже принятых к исполнению проектов, вы можете облегчить себе задачу определения, какие из переменных требуют постоянного мониторинга.

Пример анализа чувствительности. Чтобы проиллюстрировать использование анализа чувствительности, в связи с принятием решений, касающихся планирования долгосрочных инвестиций, еще раз обратимся к проекту аренды вертолетной площадки. Ранее мы вычисляли приростные чистые денежные потоки по этому проекту. Было показано, как те же денежные потоки обеспечивают чистую приведенную стоимость (при 12%-ной стоимости капитала) в размере 10 768 долл.

Анализ чувствительности применительно к нашему проекту можно использовать для получения ответов на ряд вопросов типа "а что, если..." Например, что если полученные нами оценки денежных потоков чистой прибыли от основной деятельности компании за годы с 1-го по 4-й (35 167, 36 250, 55 725 и 33 258 долл. соответственно), на самом деле окажутся более высокими или, наоборот, более низкими? А что, если доставка и монтаж нового навигационного оборудования на площадку окажется дороже или, наоборот, дешевле, чем наша первоначальная оценка в 10 тыс. долл.?

Чтобы ответить на все эти вопросы типа "а что, если...", мы сначала выполним новые вычисления NPV, в которых изменим три интересующие нас переменные (доставка и монтаж, конечная ликвидационная стоимость и годовые денежные потоки чистой прибыли от основной деятельности компании) индивидуально, например, на -15%, -10%, -5%, +5%, +10% и +15%. (Заметим, что изменения этих переменных могут оказать побочное влияние на другие переменные, такие как амортизация и налоги.) Полученные таким образом результаты затем сравниваются с результатами, полученными при использовании неизменных данных (базовый случай).

Из слайда видно, что изменения с -15 до +15% в оценках доставки и монтажа, а также конечной ликвидационной стоимости не приводят к существенному отклонению результирующих значений чистой приведенной стоимости от ее величины для базового случая.

Одна из потенциальных проблем с анализом чувствительности до сих пор заключалась в том, что он рассматривал чувствительность "каждой переменной по отдельности". Этот анализ игнорировал связи между переменными, в чем и состоит существенный недостаток данного метода. Один из способов оценки чувствительности наших результатов к одновременным изменениям самое малое двух переменных заключается в построении так называемой матрицы чувствительности NPV. На следующем слайде представлена одна из таких матриц чувствительности, которая отражает результаты NPV для разных сочетаний изменений двух входных оценок — "конечной ликвидационной стоимости" и "годовых денежных потоков чистой прибыли от основной деятельности компании".

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |