Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Наиболее проблемным для организаций сферы социальных услуг оказался подбор кадров. Трудности поиска персонала обусловлены обязательными требованиями к квалификации сотрудников как медицинских, так и образовательных учреждений, закрепленными законодательно. Особенно проблема кадров актуальна для сельской местности.

Вместе с тем общие для экономики проблемы также беспокоят представителей социального бизнеса. Высокий уровень налогов, непредсказуемость государственной политики и недоступность кредитов также были отмечены респондентами в числе ограничений конкуренции.

В меньшей степени респондентов беспокоит активность монопольных компаний, ее отмечали только медики. Для последних конкуренция с муниципальными и государственными медицинскими учреждениями осложняется сокращением реальных доходов населения. В этих условиях жители вынуждены все чаще выбирать бесплатные медицинские услуги, предоставляемые государственными учреждениями.

Пристальное внимание со стороны проверяющих органов мало беспокоит предпринимателей социальной сферы, этот фактор практически не отмечался респондентами как ограничивающий конкуренцию.

К проблемам административного характера респонденты отмечали затратную по времени и финансам процедуру лицензирования услуг.

Рынок медицинских услуг (в т. ч. санаторно-курортные и стоматологические)

Из рассматриваемых услуг социальной сферы именно в медицине раньше других начал формироваться коммерческий сектор. Тем не менее, по результатам анкетирования, проведенного среди жителей края одновременно с данным исследованием, большинство опрошенного населения (61%) сочли количество медицинских учреждений недостаточным для выбора необходимых медицинских услуг.

В рамках исследования сложившейся на рынке медицинских услуг конкуренции с позиции бизнеса в анкетировании приняли участие 11 руководителей коммерческих медицинских учреждений, в том числе: 4 санаторно-оздоровительные организации, 3 стоматологические фирмы и 4 медицинских центра широкого профиля.

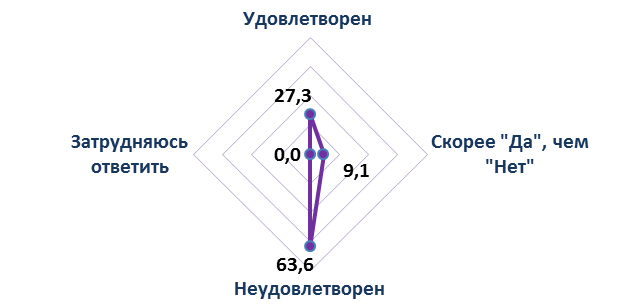

Качество конкурентной среды в области оказания медицинских услуг, по мнению большинства респондентов (63,6%), неудовлетворительное (рисунок 51). Условиями конкуренции в большей степени недовольны предприятия санаторно-оздоровительного комплекса и медицинские центры. Вместе с тем, в разной степени удовлетворены конкурентной средой более трети респондентов, большинство из которых оказывают стоматологические услуги.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов,%

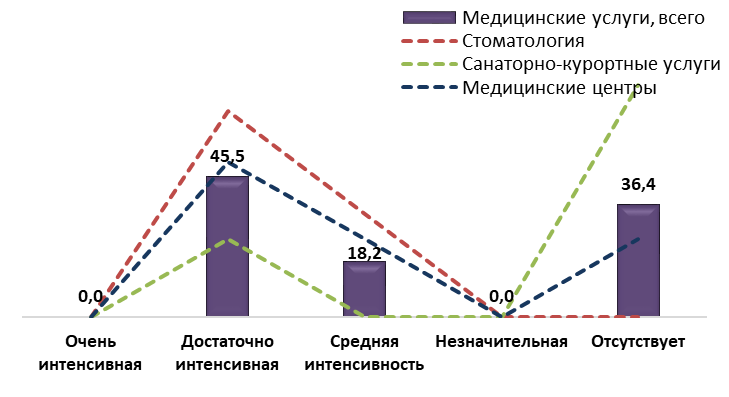

Уровень интенсивности конкурентной борьбы на рынке медицинских услуг две трети опрошенных (63,7%) оценили как средний и выше среднего, оставшаяся треть руководителей придерживается мнения, что конкуренция в отрасли вовсе отсутствует.

Ответы существенно разнились в зависимости от специализации респондентов: более ощутимо присутствие конкурентов для руководителей стоматологических клиник и медицинских центров, в то время как большинство руководителей санаторно-оздоровительных учреждений отметили, что конкуренция отсутствует. Объясняется это тем, что в анкетировании не приняли участие курорты города Белокуриха, где этот сектор медицины представлен наиболее широко.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

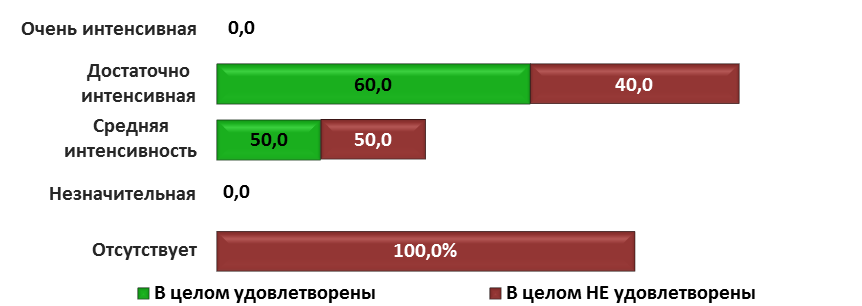

Большинство респондентов вполне объективно оценивали удовлетворенность конкурентной средой, именно с позиции формирования добросовестной конкуренции. То есть по мере ухудшения оценок интенсивности снижался и уровень удовлетворения качеством созданных для конкуренции на рынке условий.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов,%

Наличие на рынке аналогичных (похожих) услуг отметили чуть более половины опрошенных – 54,5%, среди них преимущественно представлены руководители лечебных учреждений, вместе с тем остальные 45,5% респондентов, состоящие в основном из руководителей санаторно-оздоровительных учреждений, сказали об отсутствии на рынке заменителей своих услуг. Такое распределение оценок закономерно, так как санаторно-курортные организации края имеют разную специализацию.

Среди мер конкурентной борьбы респонденты отмечали: обновление оборудования (81,8%), обучение персонала (36,4%), а также покупку технологий и лицензий. Росту конкурентоспособности бизнеса в равной степени способствовали все меры.

Увеличение объема оказанных услуг за последний год фиксировали подавляющее большинство респондентов – 91%.

Среди факторов, ограничивающих развитие конкуренции, респонденты отмечали характерные для всей экономики проблемы, но последовательность факторов отражает специфику работы отрасли (рисунок 54).

Подавляющее большинство респондентов (90,9%,) отметили в числе антиконкурентных факторов дефицит кадров – это первое место в рейтинге. Трудности подбора персонала обусловлены обязательными требованиями к квалификации сотрудников медицинских учреждений, закрепленными законодательно. Особенно проблема кадров актуальна для сельской местности.

Факторы, ограничивающие развитие конкуренции в сфере оказания медицинских услуг, доля ответов респондентов,%

Кроме того, в числе проблем респонденты традиционно отмечали: высокий уровень налогов (45,5%), трудности в получении кредитов (27,3%), активность монопольных компаний (18,2%), изменчивость государственной политики по отношению к бизнесу (18,2%) и дефицит помещений (9,1%). Все эти оценки лояльнее, чем в производственном и торговом секторах экономики.

Существенных административных барьеров, кроме законодательно закрепленной необходимости лицензирования деятельности, в отрасли не отмечено. Проверкам 90,9% респондентов, оказывающих медицинские услуги, подвергаются не чаще 1 раза в 6-12 месяцев. Вмешательства государства в ценовую политику никто из респондентов, оказывающих медицинские услуги, не замечают. Однако и собственное влияние на экономическую политику в Алтайском крае также не считают ощутимым (63,6%).

Конкуренция среди организаций, оказывающих медицинские услуги, присутствует: 45,5% респондентов считают конкурентную борьбу достаточно интенсивной, 18,2% - средней. Достаточно интенсивная конкурентная борьба разворачивается между лечебными учреждениями, особенно в стоматологии. В большей степени соперничество заметно в крупных городах, где число участников рынка заметно выше. В то же время среди санаторно-оздоровительных учреждений конкуренции практически нет, что обусловлено с одной стороной разной специализацией таких учреждений, а с другой тем, что в опрос не попали респонденты из курортной зоны города Белокуриха.

Существенных административных барьеров, кроме законодательно закрепленной необходимости лицензирования деятельности, в отрасли не отмечено.

Наиболее значительной проблемой в своей сфере представители рынка медицинских услуг единодушно (91%) назвали дефицит кадров.

Рынок услуг детского дошкольного образования

Рынок услуг дошкольного образования края преимущественно представлен муниципальными учреждениями, которых в настоящее время недостаточно для покрытия потребности граждан в этих услугах. По результатам параллельного исследования конкуренции, проведенного среди жителей края, 35,6% респондентов отметили, что учреждений дошкольного образования в их населенном пункте недостаточно.

Предпринимательство в данной сфере получило развитие относительно недавно, по большей части – в виде развивающих центров и коммерческих групп в бюджетных учреждениях. Поэтому государство проводит активную политику стимулирования расширения участия в этой сфере коммерческого сектора. В последние годы в крае стали открываться и частные детские сады.

В рамках данного исследования в анкетировании приняли участие 9 коммерческих организаций, оказывающих образовательные услуги и услуги по уходу и присмотру за дошкольниками.

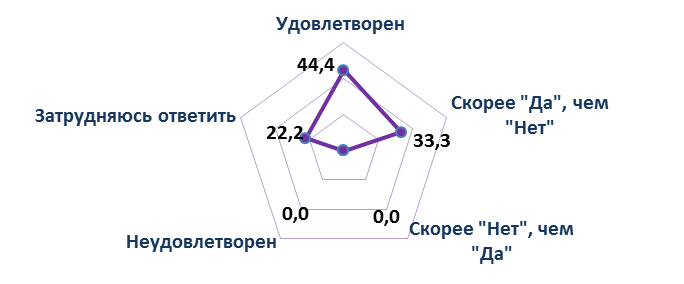

Оценка качества конкурентной среды респондентами уверенно положительная. Более двух третей респондентов ответили, что они довольны конкурентными условиями, оставшиеся 22,2% опрошенных затруднились в ответе.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов,%

По мнению респондентов, конкуренция на рынке услуг дошкольного образования присутствует. Большинство опрошенных (66,7%) оценили интенсивность конкурентной борьбы, как среднюю, остальные – выше среднего.

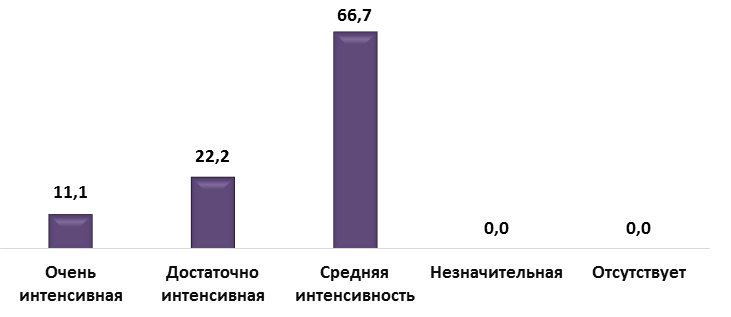

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

Как и предполагалось, наличие на рынке аналогичных (похожих) услуг единогласно отметили все опрошенные руководители организаций, оказывающих детские дошкольные образовательные услуги.

Для повышения конкурентоспособности бизнеса участники анкетирования обновили оборудование (77,8%), расширили перечень дополнительных услуг (55,6%), использовали инструменты маркетинга (55,6%) и вместе с тем вынуждены были снижать цену на свои услуги (44,4%).

По мнению респондентов, увеличению конкурентоспособности бизнеса в большей степени способствовало повышение качества оказанных услуг.

Среди факторов, ограничивающих развитие конкуренции, респонденты отмечали характерные для всех опрашиваемых: высокие налоги (100%), дефицит кадров (55,6%), непредсказуемость государственной политики (33,3%), недоступность кредитов (22,2%).

Факторы, ограничивающие развитие конкуренции в сфере оказания услуг детского дошкольного образования, доля ответов респондентов, %

Также как на рынках медицинских услуг и торговли лекарственными средствами, в образовании проблема кадров имеет более высокий вес, чем в других секторах экономики края. В данном случае проблема обусловлена исторически сложившимся низким уровнем оплаты труда работников дошкольного образования. Коммерческий сектор вынужден нести не только все обычные расходы предпринимательства (налоги, аренда, коммунальные платежи и т. д.), но и специфические (лицензирование, особые требования к персоналу и т. п.). При этом платежеспособность населения ограничена и большинство жителей края стремятся устроить детей в муниципальные детские дошкольные учреждения, сеть которых в последние годы расширяется. В силу совокупности названных факторов установление высокого уровня оплаты труда персонала приводит к неэффективности бизнеса.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |