Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Кроме того, по результатам опроса почти в равной степени популярными мерами повышения конкурентоспособности торгового предприятия оказались: маркетинг (29,2%), обновление оборудования (28,9%), использование новых способов продвижения (24,8%) и обучение персонала (23,1%).

Вместе с тем с точки зрения роста продаж наиболее эффективным из принимаемых мер оказалось проведение маркетинговых исследований, расширение торговых сетей, обучение персонала и обновление торгового оборудования.

Несмотря на принимаемые меры, рост объема продаж отметила только треть респондентов торговли. Подавляющее большинство респондентов, увеличивших объемы реализации, расширили продажи в Алтайском крае. Увеличить продажи в других регионах смогли всего 1,2% опрошенных.

Среди факторов, ограничивающих развитие конкуренции, респонденты чаще высокий уровень налогов (66,2%), непредсказуемость государственной политики (40,7%) и недоступность кредитов (29,4%).

Факторы, ограничивающие развитие конкуренции в торговле,

доля ответов респондентов, %

Довольно высока доля респондентов, включивших в число ограничений конкуренции дефицит кадров - 30,3%. При этом среднеарифметическая оценка респондентами доступности трудовых ресурсов составила 5,4 баллов из 10 возможных.

Также представители торговли чаще, чем на других рынках, указывали на активность монопольных компаний (крупных торговых сетей; 28%). Представители отдаленных районов указывали на сложности, возникающие из-за длинной цепочки посредников и высоких оптовых накруток.

Дефицит производственных и складских помещений в число ограничительных факторов развития конкуренции включили 9,7% респондентов рынка розничной торговли. В большей степени проблема характерна для продуктовых магазинов и аптек. Вместе с тем некоторые респонденты, специализирующиеся на торговле одеждой, отмечали сложности с арендой помещений.

На рынке розничной торговли чаще, чем на других рынках, среди антиконкурентных факторов респонденты отмечали государственный контроль (17,3%). При этом прослеживается «территориальная» дифференциация фактора. Больше всего таких ответов среди респондентов торговли в городе Рубцовска (80%) и Красногорском районе (100%). В Заринском, Третьяковском, Косихинском и Поспелихинском районах каждый второй из опрошенных представителей торгового сообщества отметил, что государственный контроль ограничивает развитие конкуренции в отрасли.

Из числа респондентов, считающих государственный контроль ограничением для конкуренции на рынке, каждый третий указал на частые (чаще 1 раза в полгода) проверки, каждый второй считает, что государство оказывает давление на ценовую политику организации. В числе последних не только продавцы тех групп товаров, ценообразование которых в действительности в той или иной мере регулируется государством, но также организации, торгующие бытовой техникой, стройматериалами, косметикой, одеждой.

За последний год не было проверок у 46,3% опрошенных, раз в полгода - год ревизия проходит у 34,5%. На ценовую политику более половины респондентов давления со стороны органов власти никогда не сталкивались (59%). Еще 33% респондентов встречались с подобным явлением редко или время от времени.

Среди других трудностей административного характера респонденты отмечали оформление земельных участков в собственность или аренду, оформление документов на строительство и ввод в эксплуатацию зданий, необходимость лицензирования деятельности и сертификацию продукции, а также большой объем отчетности в разные службы.

Треть опрошенных представителей оптовой и розничной торговли в крае полагают, что государство при выстраивании своей экономической политики учитывает мнение бизнес-сообщества.

Рынок розничной торговли края является высококонкурентным. Подавляющее большинство участников рынка – представителями малого бизнеса. Оценка респондентами качества конкурентной среды в большей степени положительная – 56,5% респондентов удовлетворены конкурентными условиями.

Конкуренция в сфере торговли края достаточно высокая. Большинство респондентов (78,7%) оценили ее интенсивность, как среднюю и выше средней. За последний год респонденты отметили усиление интенсивности конкурентной борьбы среди продавцов Алтайского края (55,5%), а также с торговыми компаниями из других регионов России (24,5%) и федеральными сетями (22,1%).

Наиболее оптимальными способами повышения конкурентоспособности бизнеса опрошенные руководители торговых организаций края считают расширение ассортимента продаваемой продукции (56,6%), снижение цены (45%), маркетинг (29,2%), обновление оборудования (28,9%), использование новых способов продвижения (24,8%) и обучение персонала (23,1%).

Среди факторов, ограничивающих развитие конкуренции, респонденты чаще отметили высокий уровень налогов (66,2%), непредсказуемость государственной политики (40,7%), дефицит кадров (30,3%) и недоступность кредитов (29,4%)..

Существенных барьеров административного характера на рынке по итогам опроса не выявлено.

Рынок розничной торговли продовольственными и непродовольственными товарами в крае можно охарактеризовать как высококонкурентный с большим количеством участников, подавляющее большинство которых являются представителями малого бизнеса.

Оценка респондентами качества конкурентной среды в большей степени положительная. Конкуренция в сфере торговли края достаточно высокая. За последний год респонденты отметили усиление интенсивности конкурентной борьбы среди продавцов Алтайского края (55,5%), а также с торговыми компаниями из других регионов России (24,5%) и федеральными сетями (22,1%).

К наиболее оптимальным способам повышения конкурентоспособности предприниматели отнесли расширение ассортимента продаваемой продукции, снижение цены, маркетинг.

Среди факторов, ограничивающих развитие конкуренции, респонденты отметили высокий уровень налогов (66,2%), непредсказуемость государственной политики (40,7%), дефицит кадров (30,3%) и недоступность кредитов (29,4%). Кроме того, респонденты торговой сферы деятельности закономерно чаще отмечали активность монопольных компаний в числе ограничений развития конкуренции (28,0%), подразумевая под последними крупные сети, оказывающие существенное давление на средний и малый бизнес отрасли.

Существенных барьеров административного характера в отрасли по итогам опроса не выявлено.

Рынок розничной торговли продовольственными товарами

В оценке конкурентной среды на рынке розничной торговли продовольственными товарами приняли участие 228 руководителей торговых организаций.

Оценка качества конкурентной среды, данная респондентами, в большей степени положительная, две трети респондентов в разной степени удовлетворены условиями конкурентной среды. Вместе с тем, еще треть респондентов не удовлетворены качеством конкурентной среды.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

Анализ структуры ответов в территориальном срезе показал, что наиболее высокая доля удовлетворенных респондентов наблюдалась в Баевском, Благовещенском, Бурлинском, Быстроистокском, Волчихинском, Суетском и Усть-Калманском районах, городах Новоалтайск, Рубцовск и ЗАТО Сибирский. Невысокая удовлетворенность качеством конкурентной среды отмечена в Бийском, Первомайском районах и городе Камень-на-Оби.

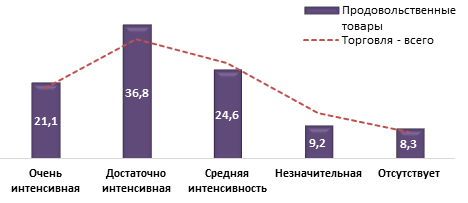

Более половины опрошенных оценили уровень интенсивности конкурентной борьбы на рынке выше среднего, четверть опрошенных, сказали, что борьба с конкурентами средней интенсивности. Считают конкуренцию незначительной или вовсе ее не ощущают – 17,5%. В числе последних респонденты, которые имеют торговые точки в малочисленных, удаленных от районных центров поселений.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

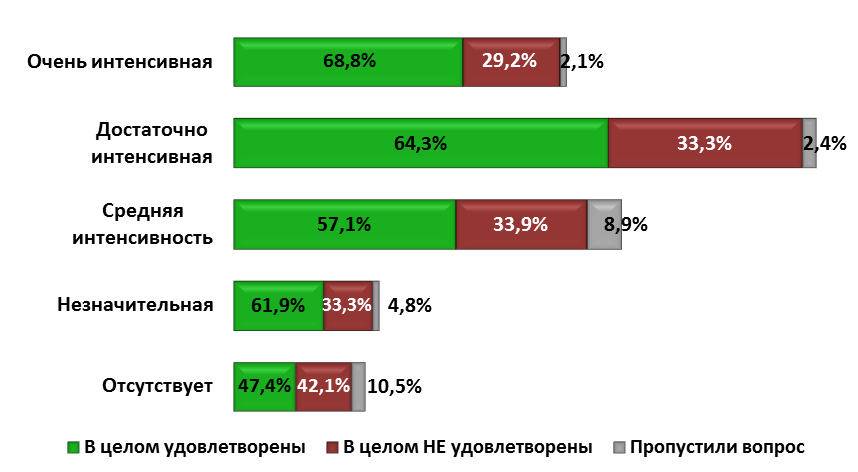

Вместе с тем перекрестный анализ удовлетворенности конкурентной средой и оценки интенсивности конкуренции выявил некоторую необъективность оценок уровня удовлетворенности конкурентными условиями, что не отличается от общих результатов опроса.

Часть респондентов были недовольны наличием высокой конкуренцией или напротив, удовлетворены ее отсутствием. Например, из числа респондентов, оценивающих конкуренцию как интенсивную и очень интенсивную, треть не довольны конкурентной средой. Еще нагляднее противоречие в среде тех респондентов, кто не замечает конкуренции вовсе: приблизительно половина из них вполне удовлетворены таким отсутствием соперников.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

По оценкам руководителей продовольственных торговых организаций, за последний год наиболее выросла интенсивность конкуренции между алтайскими продавцами – рост отметили 61,4% респондентов. В меньшей степени, но тоже выросла активность конкурентов из других регионов России – 28,1% респондентов, а также с федеральными торговыми сетями – 25,9%

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, (%)

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 28,5 | 32,9 | 22,4 | 9,6 | 1,8 |

Инорегиональные | 15,4 | 12,7 | 13,2 | 3,1 | 4,8 |

Федеральные | 18,9 | 7,0 | 16,7 | 2,2 | 9,6 |

Иностранные | 0,9 | 2,2 | 8,3 | 9,6 | 24,1 |

Присутствие на рынке аналогичной (похожей) продукции отметили подавляющее большинство респондентов 94,3%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |