Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Удовлетворенность качеством конкурентной среды в животноводстве несколько выше, чем в целом по сельскому хозяйству. Более половины (61,8%) опрошенных представителей сельского хозяйства удовлетворены или скорее удовлетворены качеством конкурентной среды в сельском хозяйстве края.

Три четверти (76,6%) респондентов отрасли оценивают интенсивность конкуренции на рынке как среднюю и выше средней. Более того, предприниматели отмечают усиление в последний год конкурентной борьбы с как местными сельхозпроизводителями (64,7%), так и с компаниями из других регионов России (32,3%).

Существенных барьеров административного характера в отрасли по итогам опроса не выявлено. За последний год не было проверок более чем у половины опрошенных (58,8%), к остальным контролирующие органы приходили на проверки не чаще 1-2 раз в год. На ценовую политику большинство респондентов давления со стороны органов власти не ощущают (79,4%).

Рынок промышленного производства

В опросе приняли участие 165 руководителей промышленных предприятий края, из которых более трети заняты в пищевой промышленности.

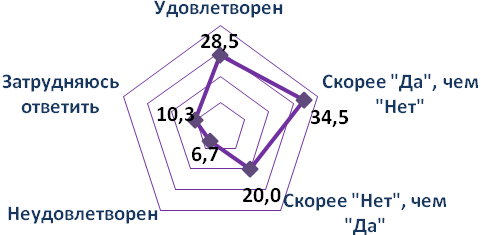

Оценка удовлетворенности респондентов качеством конкурентной среды уверенно положительная. Удовлетворены и скорее удовлетворены две трети опрошенных представителей промышленности – 63,0% . Сомневаются в оценке, но скорее не удовлетворены качеством конкурентной среды 20% респондентов и однозначно неудовлетворенны – 6,7% опрошенных руководителей.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

Единогласно респонденты подтвердили удовлетворительность качеством конкурентной среды на рынке металлургического производства и производства готовых металлических изделий и рынке производство кожи, изделий из кожи и производства обуви. Руководители предприятий, занятых производством резиновых и пластмассовых изделий в оценке разошлись: 42,9% в целом удовлетворены и такая же часть опрошенных, напротив, не довольны конкурентной средой. На остальных рынках соотношение ответов соответствует общей оценке.

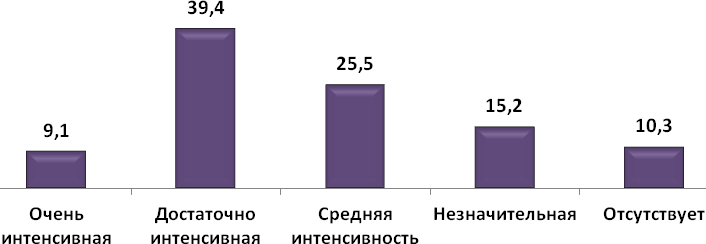

Интенсивность конкурентной борьбы, по оценке большинства опрошенных участников рынка (74,0%), средняя и выше средней.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

В большей степени отмечали незначительность влияния конкурентов или их отсутствие представители естественных монополий и предприниматели, занятые химическим производством и деревообработкой.

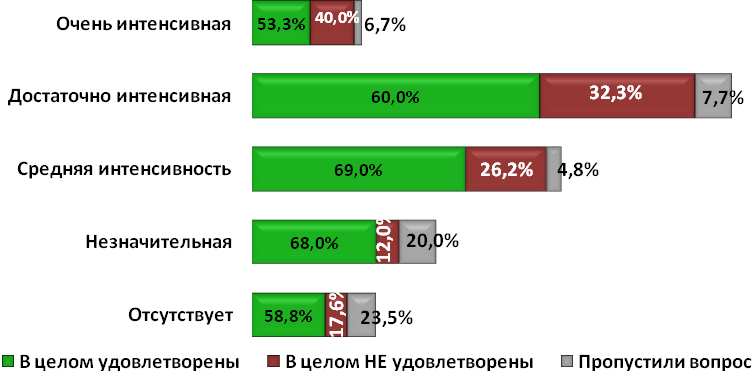

Вместе с тем соотношение удовлетворенности респондентов конкурентными условиями и интенсивностью конкурентной борьбы выявило, что не все респонденты оценивали качество конкурентной среды с позиции формирования добросовестной конкуренции.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

Более объективно оценили качество конкурентной среды респонденты, столкнувшиеся с интенсивностью борьбы с конкурентами выше среднего. Так, например, из числа респондентов, отмечающих интенсивную конкуренцию на рынке, справедливо удовлетворены качеством конкурентной среды почти две трети опрошенных. В то же время среди респондентов, почти не ощущающих конкурентную борьбу, справедливо не удовлетворены условиями всего 12%.

За последний год интенсивность конкуренции на рынке промышленного производства возросла, преимущественно за счет алтайских предпринимателей.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, %

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 21,2 | 28,5 | 29,7 | 9,7 | 8,5 |

Инорегиональные | 10,3 | 17,6 | 15,8 | 3,6 | 12,1 |

Федеральные | 6,1 | 9,1 | 18,8 | 1,8 | 20,6 |

Иностранные | 2,4 | 1,8 | 12,7 | 13,9 | 26,1 |

Рост конкуренции со стороны участников внешних рынков респонденты тоже отмечали, но в меньшей степени. Представители рынков химической промышленности, машиностроения и деревообработки указывали на повышение активности как российских, так и зарубежных конкурентов. Повышение активности инорегиональных компаний отметили респонденты, занятые производством прочих неметаллических минеральных продуктов, резиновых и пластмассовых изделий.

Подавляющее большинство респондентов (91,5%) отметили присутсвие на рынке большого количества аналогичной (похожей) продукции; 7,9% опрошенных считают свою продукцию уникальной.

С целью повышения конкурентоспособности бизнеса более половины респондентов (56,4%) обновили оборудование (особенно характерно для рынка производства и распределения электроэнергии, газа и воды) и расширили ассортимент производимой продукции (54,5%). Около трети использовали рекламу (38,2%), снизили цены (34,5%) и обучили персонал (30,3%), пятая часть - развивала систему представительств (20,6%). Последнюю меру отмечали преимущественно производители промышленного оборудования и сельхозтехники.

Анализ эффективности указанных мер проводился путем сопоставления факта их использования с ответами на вопросы о повышении конкурентоспособности продукции, увеличении объемов производства и объемов продаж. Наиболее результативными (с эффективностью выше 70%) оказались наименее используемые респондентами меры, в том числе: покупка технологий, патентов, лицензий, развитие системы представительств и самостоятельное проведение НИОКР. Вместе с тем, другие способы повышения конкурентоспособности продукции также способствовали достижению желаемого результата.

Увеличение объемов реализации по результатам опроса фиксировали более половины (61,8%) опрошенных руководителей промышленных предприятий. В большей степени респонденты увеличили рынок в пределах края, вместе с тем 13,9% опрошенных расширили поставки в другие регионы РФ и 4,2% – за пределы Российской Федерации. В числе последних преимущественно представители рынка пищевой и перерабатывающей промышленности.

Среди факторов, ограничивающих развитие конкуренции, лидируют общеэкономические: высокие налоги (60,0%) и непредсказуемость государственной политики в отношении бизнеса (38,8%), которые в равной степени отмечали респонденты сельского хозяйства азной специализации (Рисунок 20).

Дефицит кадров отмечал каждый тертий респондент, несмотря на то, что средняя оценка доступности кадров в промышленном секторе по десятибальной шкале составила 5,1 баллов из 10 возможных. Значительнее кадровый год ощущается на рынке производства и распределения электроэнергии, газа и воды, средняя оценка доступности кадров – 2,7 балла и металлургическом производстве – 3,0 балла.

Факторы, ограничивающие развитие конкуренции в пищевой промышленности, доля ответов респондентов, %

Недоступность заемных средств беспокоит каждого четвертого респондента. В большей степени финансовые трудности ощутимы в производстве резиновых и пластмассовых изделий (57%).

Активность монопольных компаний отметил каждый пятый респондент, проблема актуальна для пищевой промышленности, текстильного и швейного производства.

Также каждый пятый отмечал трудности в получении сырья. Проблему отмечали в разной степени респонденты всех рынков промышленности, но выделяется на общем фоне рынки пищевой промышленность и производства машин и оборудования.

Проверки со стороны контролирующих органов в число ограничений включили всего 13,9% респондентов. Чаще данный фактор отмечали руководители предприятий, занятых в сфере производства и распределения электроэнергии газа и воды, и производители оборудования для сельскохозяйственной техники.

Вопрос о частоте проверок со стороны контролирующих организаций показал, что злоупотребления полномочиями со стороны проверяющих органов нет. Две пятых респондентов (41,2%) сказали, что за последний год проверок на их предприятии не было. Раз в полгода-год контролирующие органы приходят с ревизией к каждому третьему (36,4%), не реже, чем раз в полгода проверяют 20,6% опрошенных и чаще одного раза в месяц инспектируют 1,2% респондентов.

Влияние на ценовую политику со стороны государства ощущают всенго 6,1% респондентов, подавляющее большинство из них представители ествественных монополий; 24,8% – сталкиваются с этим редко.

Чуть более трети опрошенных производителей считают, что государство при выстраивании своей экономической политики учитывает мнение бизнес сообщества.

Рынок производства пищевых продуктов, включая напитки, и табака

Из числа участников рынка пищевой промышленности в опросе приняла участие 71 организация, в их числе представители рынков производства хлеба и хлебобулочных изделий, мясных и молочных продуктов, сахара, рыбной продукции, растительных масел, муки, круп, консервированных овощей, спортивного питания и кондитерских изделий и прочих продуктов питания.

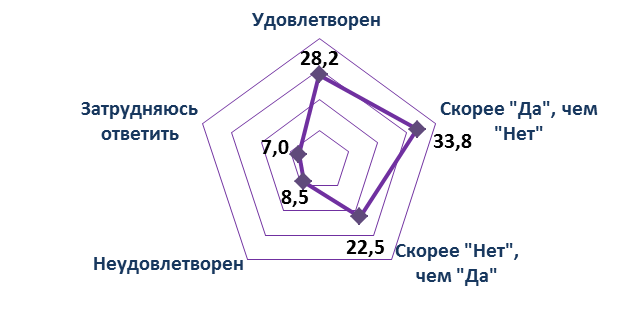

Оценка респондентами качества конкурентной среды на рынке в целом положительная. Удовлетворены и скорее удовлетворены более половины опрошенных представителей отрасли – 62,0% (Рисунок 21). Вместе с тем группа руководителей частично или полностью неудовлетворенных также значительная и составляет 31%.

Оценка удовлетворенности качеством конкурентной среды, доля ответов респондентов, %

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |