Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Интенсивность конкурентной борьбы на рынке производства продовольствия оценивается респондентами как средняя и выше средней.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

Разницы в оценках респондентами уровня конкуренции нет ни в разрезе производимых товарных групп, ни в территориальном разрезе.

Как и в других отраслях, не все респонденты оценивали качество конкурентной среды с позиции формирования добросовестной конкуренции.

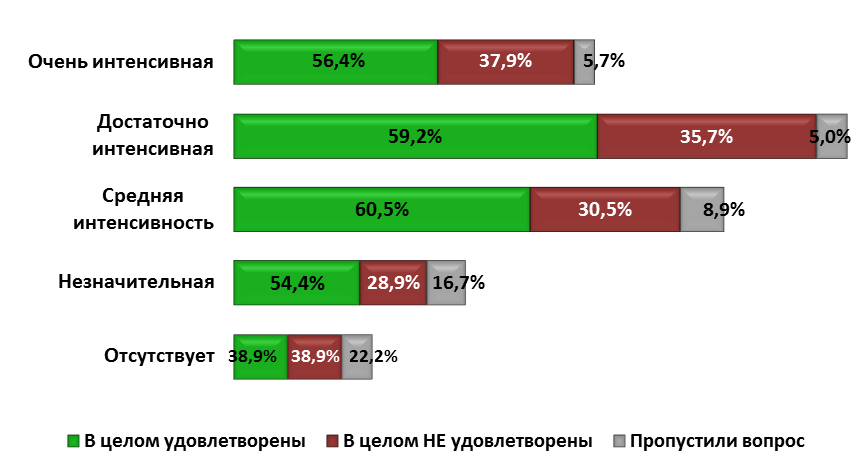

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

Более объективно оценили качество конкурентной среды респонденты, столкнувшиеся с интенсивностью борьбы с конкурентами выше среднего. Из числа респондентов, отмечающих интенсивную конкуренцию на рынке, справедливо удовлетворены условиями для конкуренции почти две трети опрошенных. В то же время среди респондентов, почти не ощущающих конкурентную борьбу, справедливо не удовлетворены условиями – 16,7%.

За последний год интенсивность конкуренции на рынке производства продуктов питания возросла, но преимущественно среди хозяйств Алтайского края. Рост конкуренции с алтайскими производителями отметили 54,9% респондентов пищевой переработки, с производителями из других регионов России – 24%.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, %

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 22,5 | 32,4 | 29,6 | 9,9 | 1,4 |

Инорегиональные | 11,3 | 12,7 | 16,9 | 4,2 | 11,3 |

Федеральные | 4,2 | 8,5 | 22,5 | 0,0 | 21,1 |

Иностранные | 1,4 | 2,8 | 15,5 | 12,7 | 23,9 |

Подавляющее большинство респондентов (95,8%) отметили присутсвие на рынке большого количества аналогичной (похожей) продукции. Вместе с тем, считают свою продукцию уникальной 4,2% опрошенных.

Для повышения конкурентоспособности предприятия на рынке две трети респондентов (64,8%) расширили ассортимент, более половины (53,5%) обновили оборудование, 36,6% – использовали маркетинговые приемы, 31% – снизили цену и столько же респондентов провели обучение персонала.

Анализ эффективности указанных мер проводился путем сопоставления факта их использования с ответами на вопросы о повышении конкурентоспособности продукции, увеличении объемов производства и объемов продаж. Наиболее результативными (с эффективностью выше 70%), помимо традиционных мер (таких как обновление оборудования, расширение ассортимента, обучение персонала и расширение сбытовой сети) оказались покупка технологий и проведение НИОКР собственными силами. Новые технологии и научные изыскания использовали производители функционального питания, соков и консервированных овощей, сыров, масел холодного отжима и комбикормов.

Увеличение объемов реализации по результатам опроса фиксировали 74,7% опрошенных производителей продовольствия, из них 14,1% респондентов увеличили поставку в другие регионы страны и 5,6% - за пределы Российской Федерации.

Среди факторов, ограничивающих развитие конкуренции, как и в других отраслях, лидирую общеэкономические: высокие налоги (63,4%), непредсказуемость государственной политики в отношении бизнеса (40,8%), дефицит кадров (32,4%). Проблемы с финансированием развития бизнеса беспокоят предпринимателей в меньшей степени: кредиты недоступны для 28,2% принявших участие в опросе предприятий. Чаще, чем представители других рынков, руководители предпрятий пищевой переработки отмечали в числе ограничений активность монопольных компаний (29,6%) и трудности с сырьем (25,4%).

Факторы, ограничивающие развитие конкуренции в пищевой промышленности, доля ответов респондентов, %

Кроме того в качестве ограничителей развития конкуренции респонденты отмечали: контроль и надзор за предпринимательской деятельностью (15,5%), дефицит производственных и складских помещений (9,9%), коррупцию в органах управления (4,2%) и на последнем месте – сроки оказания государственных услуг (1,4%).

Среди трудностей административного характера руководители указали на необходимость лицензирования деятельности и сертификацию продукции.

За последний год не было проверок у 42,3% опрошенных. Раз в полгода - год ревизия проходит у каждого третьего и с периодичностью несколько раза за 6 месяцев контролируют каждого четвертого.

На ценовую политику более половины респондентов давления со стороны органов власти не ощущают (63,4%). Редко или время от времени встречались с подобным явлением 35,2% респондентов.

Треть опрошенных производителей пищевой переработки считает, что государство при выстраивании своей экономической политики учитывает мнение бизнес-сообщества.

Рынок промышленного производства края характеризуется высокой степенью конкуренции и присутствием, как крупного, так и малого бизнеса.

Качество конкурентной среды устраивает большинство опрошенных промышленников края. Большинство респондентов (74%) оценили интенсивность конкурентной среды как среднюю и вышей средней. При этом активность участников рынка продолжает расти. В большей степени респонденты отмечали усиление конкуренции с алтайскими производителями.

Наиболее результативными мерами по повышению конкурентоспособности продукции (с эффективностью выше 70%) оказались покупка технологий, патентов, лицензий, развитие системы представительств и самостоятельное проведение НИОКР.

Злоупотребления полномочиями со стороны проверяющих органов не выявлено. Влияния на ценовую политику, за исключением представителей естественных монополий, респонденты не ощущают.

Рынок розничной торговли

В оценке конкурентной среды приняли участие 718 руководителя точек розничной торговли, в том числе 228 продовольственных, 474 непродовольственных, 16 аптек.

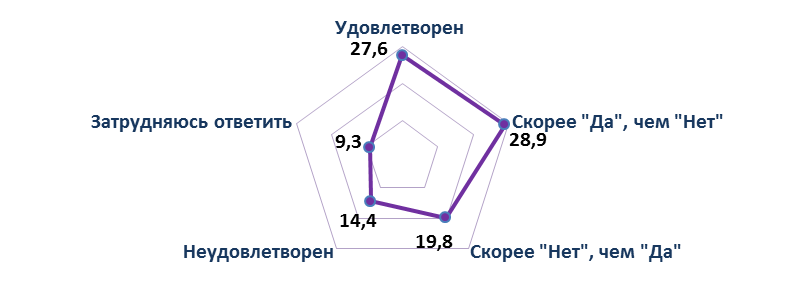

Оценка качества конкурентной среды, данная респондентами, в большей степени положительная: более половины опрошенных (56,5%) в разной степени удовлетворены условиями конкурентной среды (Рисунок 25). Треть респондентов отнесли себя к числу неудовлетворенных качеством конкуренции.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

Значительных различий в структуре оценок респондентов не выявлено, но все же доля удовлетворенных респондентов на рынке розничной торговли продовольственными товарами выше на 8 п. п., чем на рынке промтоваров.

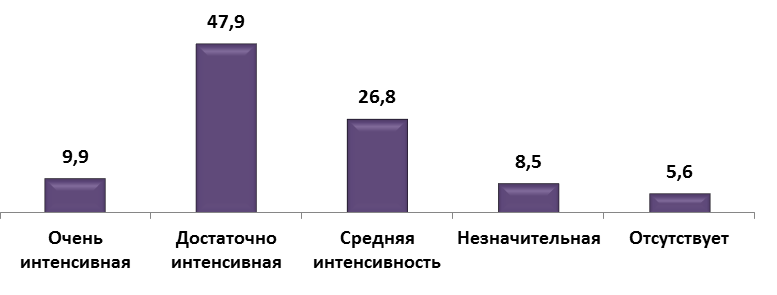

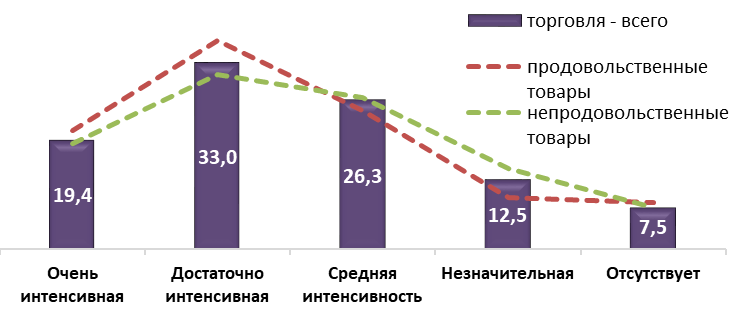

Интенсивность конкурентной борьбы большинство (78,7%) респондентов торговли оценили, как среднюю и выше средней.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

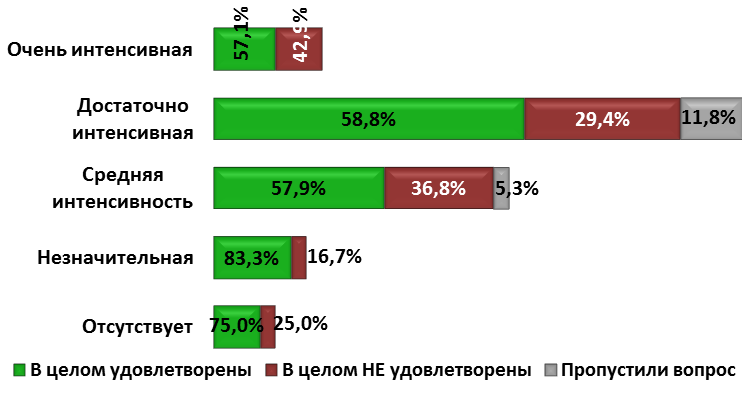

Не все респонденты оценивают удовлетворенность конкурентными условиями объективно, о чем свидетельствует перекрестный анализ оценок конкурентной среды и интенсивности конкуренции. Некоторые респонденты были недовольны наличием высокой конкуренции или, напротив, удовлетворены ее отсутствием.

Из числа респондентов, оценивающих конкуренцию как интенсивную и очень интенсивную, треть неудовлетворенны такими условиями конкурентной среды. В то же время среди тех, для кого конкуренция незначительна, более половины отсутствие соперников вполне устраивает.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

За последний год интенсивность конкуренции выросла в большей степени среди продавцов Алтайского края – это отметили 55,5% респондентов. На рост конкуренции с торговыми компаниями из других регионов России указали 24,5% опрошенных представителей рынка розничной торговли, с крупными федеральными игроками – 22,1%. На продовольственном рынке активность конкурентов была немного более заметна, чем в торговле непродовольственными товарам.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, %

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 30,5 | 27,1 | 20,9 | 11,9 | 3,7 |

Инорегиональные | 12,7 | 11,8 | 11,8 | 4,6 | 6,5 |

Федеральные | 13,7 | 8,4 | 14,1 | 2,5 | 11,5 |

Иностранные | 2,4 | 2,9 | 6,2 | 7,8 | 23,4 |

Присутствие на рынке аналогичной (похожей) продукции отметили подавляющее большинство респондентов 92,5%.

Наиболее оптимальным способом для привлечения покупателей более половины (56,6%) опрошенных продавцов считают расширение ассортимента продаваемой продукции. Вместе с тем сокращение реальных доходов населения вынуждает продавцов идти на снижение цены (45%).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |