Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Матрица наиболее популярных способов привлечения покупателей аналогична средней по сфере торговле: расширение ассортимента продукции (56,6%), снижение цены (46,1%), маркетинг (34,2%), обновление оборудования (31,6%), использование новых способов продвижения (25,0%) и обучение персонала (21,5%). По сравнению с представителями рынка розничной торговли непродовольственными товарами продуктовым магазинами чаще приходилось обновлять оборудование и прибегать к маркетинговым акциям. По оценкам самих респондентов, удалось улучшить конкурентоспособность своего бизнеса 40,8% организаций.

Сравнительный анализ между действиями респондентов по привлечению покупателей и ожидаемым результатом показал, что самым действенным оказалась покупка патентов и лицензий, эффективность данной меры составила 100% (скорее всего респонденты имели в виду получение лицензии на торговлю алкогольной продукции).

Эффективными также оказались меры по проведению маркетинговых исследований (83,3%), расширению сети продаж (59,4%), обновлению оборудования (50,7%), обучению персонала (50,0%) и расширению ассортимента (46,9%).

Рост объема продаж отметила только треть респондентов.

Подавляющее большинство респондентов, увеличивших объемы реализации, расширили продажи в Алтайском крае. Увеличить продажи в других регионах смогли всего 2,2% опрошенных, в их числе предприниматели из приграничных районов и один представитель г. Барнаула.

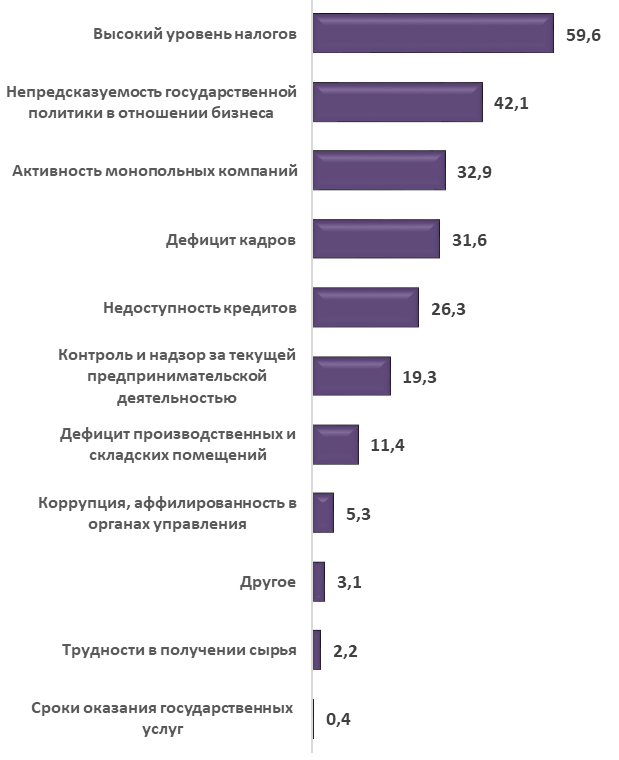

К основным факторам ограничения развития конкуренции респонденты отнесли высокий уровень налогов (59,6%), постоянные изменения государственной политики по отношению к бизнесу (42,1%), активность монопольных компаний (32,9%) и дефицит кадров (31,6%).

Факторы, ограничивающие развитие конкуренции в торговле продовольственными товарами, доля ответов респондентов, %

По сравнению с торговыми организациями других специализаций на рынке розничной торговли продовольственных товаров респонденты чаще отмечали негативное влияние на развитие конкуренции деятельности монопольных компаний (крупных торговых сетей).

Несмотря на то, что проблема кадров также заметно отмечалась респондентами, среднеарифметическая оценка доступности трудовых ресурсов оказалась чуть выше среднего уровня – 5,9 из 10 баллов (средний балл по общим результатам исследования – 5,5 баллов). Среди территорий, где дефицит кадров отмечали особенно остро, выделяются Суетский район и город Заринск.

Кроме того, среди антиконкурентных факторов каждый четвертый представитель торговли продовольствием отметил недоступность кредитов, каждый пятый – государственный контроль. При этом проблема кредитования продовольственный сектор беспокоит чуть реже, чем их коллег других специализаций. Проблема государственного надзора, наоборот - чаще.

Остальные факторы отмечались респондентами в незначительной степени.

Несмотря на то, что в качестве ограничивающих рост конкуренции факторов 19,3% респондентов назвали контроль и надзор, за последний год не было проверок у 44,3% опрошенных. Раз в полгода-год с проверками приходят к каждому третьему респонденту, несколько раз в год контролируют 18,0%. Чаще одного раза в месяц проверяют только 2,6%, или 6 респондентов, 5 из которых представители малого бизнеса из Зонального, Шелаболихинского районов и города Заринска, один – крупный барнаульский ритейл с годовым оборотом более 1 миллиарда рублей.

С давлением органов власти на ценовую политику более половины респондентов никогда не сталкивались (56,1%). Еще 39,0% респондентов встречались с подобным явлением редко или время от времени. Лишь 3,5% опрошенных отметили, что постоянно ощущают вмешательство со стороны государственных органов в ценообразование в отрасли.

Треть опрошенных представителей продовольственного торгового сектора в крае полагают, что государство при выстраивании своей экономической политики учитывает мнение бизнес-сообщества.

Рынок розничной торговли продовольственными товарами края характеризуется высоким уровнем конкуренции.

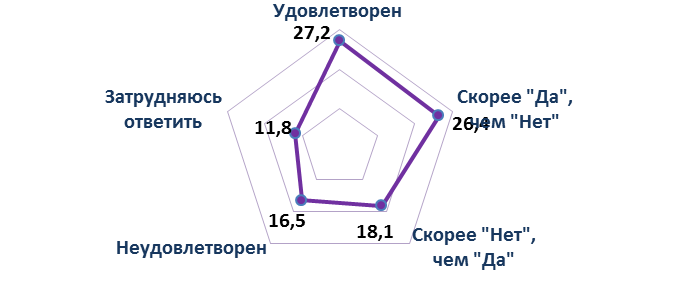

Более половины респондентов (61,8%) удовлетворены или скорее удовлетворены качеством конкурентной среды. Подавляющее большинство (82,5%) опрошенных оценивают интенсивность конкурентной борьбы как среднюю и выше средней. Рост интенсивности конкуренции между алтайскими продавцами отметили 61,4% респондентов, с торговыми компаниями из других регионов России – 28,1%, с федеральными торговыми сетями – 25,9%.

Существенных барьеров административного характера в отрасли по итогам опроса не выявлено. Проверкам опрошенные представители продовольственной торговли края подвергаются не чаще, чем организации в других отраслях, вмешательство государства в ценовую политику сверх предусмотренного законодательством респонденты отмечают в единичных случаях. Сроки оказания государственных услуг нареканий не вызвали.

Рынок розничной торговли продовольственными товарами

В оценке конкурентной среды приняли участие 474 руководителя непродовольственных торговых организаций. Большинство торговых точек относятся к категории универсальных магазинов (64,6%). Вместе с тем в опросе участвовали продавцы более узкой специализации: одежды и обуви для детей и взрослых, косметики, парфюмерии, бытовой химии, бытовой техники, компьютеров и комплектующих к ним, ритуальных товаров, сотовых телефонов, строительных материалов, электротоваров, автомобилей и запасных частей к ним, ювелирных изделий, канцелярских принадлежностей и др.

Оценка качества конкурентной среды, данная респондентами, в большей степени положительная: более половины опрошенных (53,6%) в разной степени удовлетворены условиями конкурентной среды.

Оценка удовлетворенности качеством конкурентной среды, доля ответов респондентов, %

Анализ структуры ответов в территориальном срезе показал, что наиболее высокая доля удовлетворенных респондентов наблюдалась в Баевском, Благовещенском, Бурлинском, Красногорском, Кулундинском Новичихинском, Поспелихинском, Третьяковском, Солтонском, Хабарском и Чарышском районах, городе Рубцовске и ЗАТО Сибирский. Вместе с тем в Зональном, Ключевском и Немецком районах отмечена большая доля респондентов, недовольных качеством конкурентной среды.

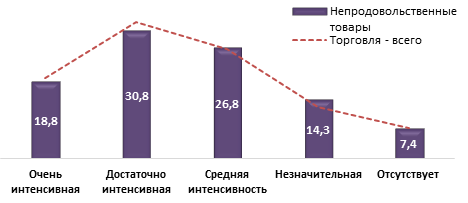

Почти половина опрошенных (49,6%) оценили уровень интенсивности конкурентной борьбы на рынке выше среднего, четверть опрошенных сказали, что борьба с конкурентами средней интенсивности (Рисунок 34).

Считают конкуренцию незначительной или вовсе ее не ощущают 21,7% респондентов, в основном из малонаселенных, удаленных от районных центров поселений. Из городов в этот список вошли отдельные респонденты Рубцовска, Белокурихи и Славгорода.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

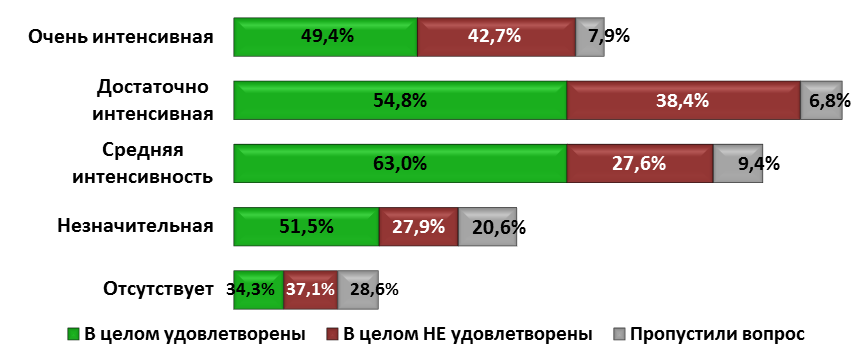

Оценки респондентами качества сложившейся на рынке конкурентной среды отличаются известной долей субъективности. Это показал перекрестный анализ удовлетворенности конкурентной средой и оценки интенсивности конкуренции показал. Из числа респондентов, оценивающих конкуренцию как интенсивную и очень интенсивную, две пятых не довольны конкурентной средой. Еще нагляднее противоречие среди тех респондентов, кто не замечает конкуренции вовсе: приблизительно половина из них вполне удовлетворены таким отсутствием соперников.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

По оценкам руководителей непродовольственных торговых организаций, за последний год наиболее выросла интенсивность конкуренции между алтайскими продавцами – рост отметили 55,5% респондентов. В меньшей степени, но тоже выросла активность конкурентов из других регионов России – 22,6% респондентов, а также с федеральными торговыми сетями – 20,3%.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, %

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 31,2 | 24,3 | 20,0 | 13,3 | 4,9 |

Инорегиональные | 11,2 | 11,4 | 10,5 | 5,3 | 7,6 |

Федеральные | 11,2 | 9,1 | 12,4 | 2,3 | 12,9 |

Иностранные | 3,2 | 3,2 | 4,4 | 6,8 | 23,4 |

Присутствие на рынке аналогичной (похожей) продукции отметили подавляющее большинство респондентов 91,6%.

Большая часть предпринимателей (97%) заняли активную позицию на рынке и стремятся разными способами привлечь покупателей.

Наиболее популярными из этих способов оказались расширение ассортимента продукции (56,3%), дисконтирование цены (44,1%), обновление оборудования (27,6%), маркетинг (27%), использование новых способов продвижения (24,9%) и обучение персонала (22,6%).

Вместе с тем сравнительный анализ между действиями респондентов по привлечению покупателей и ожидаемым результатом (то есть ростом конкурентоспособности бизнеса и увеличением продаж) показал, что самым действенным оказалось проведение исследований рынка собственными силами (эффективность - 71,4%), расширение сети продаж (53,5%), обучение персонала (47%), обновление оборудования (44,0%) и расширение ассортимента (42,4%).

Рост объема продаж отметили всего 34,0%. Подавляющее большинство респондентов, увеличивших объемы реализации, расширили продажи в Алтайском крае. Увеличить продажи в других регионах смогли всего 0,8% опрошенных, за пределами РФ – 0,6% опрошенных.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |