Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Результаты опроса субъектов предпринимательской деятельности

Рынок сельского хозяйства

В анкетировании приняли участие 212 представителей рынка сельскохозяйственного производства, из них 111 респондентов заняты растениеводством, 34 – животноводством и 67 хозяйств со смешанной специализацией.

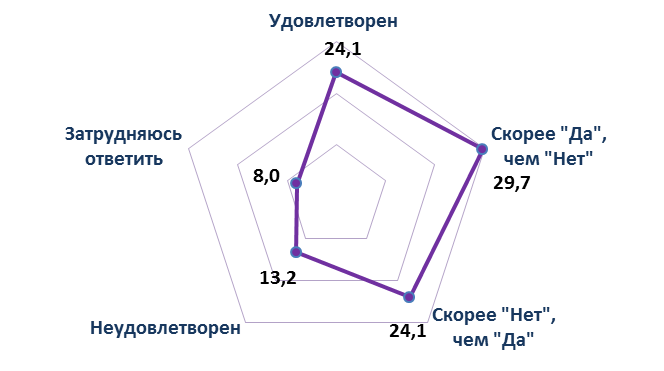

Оценка удовлетворенности качеством конкурентной среды на рынке сельского хозяйства края ближе к положительной – удовлетворены и скорее удовлетворены 53,8% опрошенных представителей. Вместе с тем группа руководителей, частично или полностью не удовлетворенных, тоже существенная – 35,8%.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

Высокий уровень удовлетворенных респондентов отмечен среди руководителей хозяйств с узкой специализацией. Практически две трети занятых растениеводством и животноводством удовлетворены сложившимися условиями конкурентной среды. В то время как среди представителей сельского хозяйства, специализирующихся на разных видах деятельности, доля удовлетворенных составляет чуть больше трети от числа опрошенных.

Уровень интенсивности конкуренции на рынке две трети (66,2%) респондентов отрасли оценивают как средний и выше среднего.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

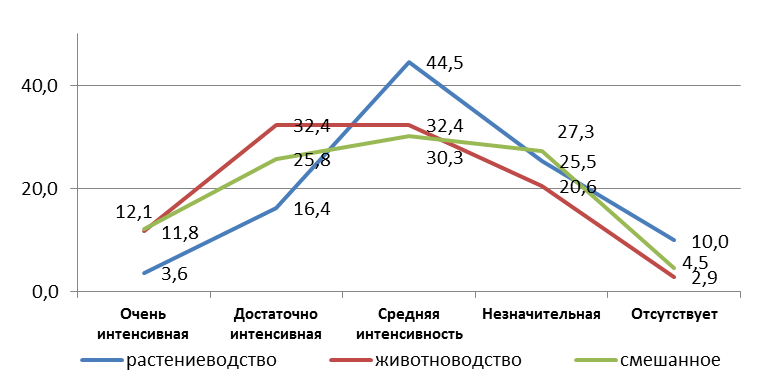

Оценка интенсивности конкурентной борьбы на рынках сельского хозяйства различается несущественно, тем не менее среди предприятий рынка производства животноводческой продукции интенсивность борьбы несколько выше.

Оценка степени интенсивности конкурентной борьбы по рынкам

сельского хозяйства, доля ответов респондентов, %

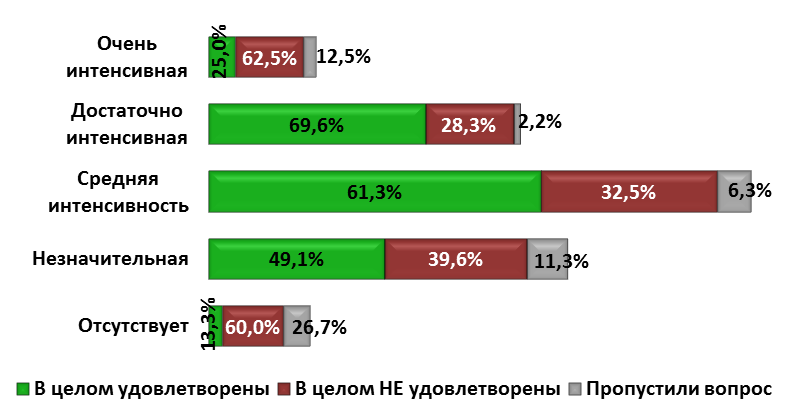

Согласно результатам опроса, респонденты не всегда оценивают степень удовлетворенности качеством конкурентной среды с точки зрения формирования добросовестной конкуренции. Некоторые респонденты удовлетворены удобной для них низкой конкуренцией или напротив, недовольны присутствием сильных соперников.

Так, например, 49,1% респондентов, отметивших незначительную конкуренцию в отрасли, довольны условиями конкурентной среды. То есть фактически они удовлетворены условиями, благоприятными для низкой конкуренции. В то же время почти треть (28,3%) опрошенных предпринимателей, оценивающих борьбу с конкурентами как достаточно интенсивную, недовольны качеством конкурентной среды.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, (%)

В ответах сельхозтоваропроизводиетелей прослеживается явная тенденция возрастающей интенсивности конкуренции с производителями из края и других регионов России наряду с уходом с рынка иностранных конкурентов. Около половины (49,1%) руководителей отметили рост активности алтайских компаний, 21,3% – возростающую активность инорегиональных российских компаний. При этом 33,5% респондентов акцентировали внимание на снижении либо отсуствие конкуренции со стороны федеральных компаний, 47,6% – со стороны иностранных.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, (%)

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 22,2 | 26,9 | 27,4 | 10,4 | 8,0 |

Инорегиональные | 5,7 | 15,6 | 26,9 | 8,0 | 8,0 |

Федеральные | 1,9 | 4,7 | 22,6 | 11,8 | 21,7 |

Иностранные | 0,5 | 4,2 | 10,4 | 19,8 | 27,8 |

Рынок сельского хозяйства представлен широким кругом участников. Подавляющее большинство респондентов (93,9%), отметили присутствие на рынке большого количества аналогичной (похожей) продукции. В связи с этим, предприниматели вынуждены использовать специальные меры для повышения конкурентоспособности своей продукции и привлечения покупателей.

Наиболее популярная из них – снижение цены (ее использовали 54,2% опрошенных). Более половины респондентов (51,9%) обновили оборудование. Каждое третье сельхозпредприятие расширило ассортимент, расширена сбытовая сеть или применены инструменты маркетинга. Некоторые респонденты приобретали элитные семена, оптимизировали затраты.

Результативность всех мер оказалась приблизительно одинаковой – от 50% до 60%. Вместе с тем в группе роста оказались преимущественно те участники рынка, кто выбрал активную позицию и одновременно использовал несколько инструментов повышения конкурентоспособности производимой продукции.

Принятые меры позволили увеличить объем реализации продукции половине респондентов (51,9%). Подавляющее большинство респондентов, увеличивших объем продаж, расширили сбыт в Алтайском крае. Вместе с тем каждый пятый параллельно увеличил продажи в соседних субъектах и 2 предпринимателя увеличили экспортные поставки.

Среди основных факторов, ограничивающих развитие конкуренции, чаще всего руководителя предприятий отмечали высокие налоги (56,6%), недоступность кредитов (46,7%), непредсказуемость государственной политики в отношении бизнеса (45,8%) и дефицит кадров (37,3%; среднеарифметическая оценка респондентами доступности кадров на рынке составила 5 баллов из 10 возможных).

Факторы, ограничивающие развитие конкуренции в сельском хозяйстве,

доля ответов респондентов, %

Под активностью монопольных компаний респонденты понимают, в том числе и компании, осуществляющие закуп сельхозпродукции. Не все производители имеют прямой выход на потребителей, поэтому они вынуждены сдавать произведенную продукцию посредникам, устанавливающим на неё более низкую закупочную цену.

Несмотря на то, что в качестве ограничивающих развития факторов конкуренции почти каждый десятый назвал государственный контроль и надзор, за последний год не было проверок ровно у половины опрошенных, раз в полгода – год с проверками приходят к 46,7% респондентам. Чаще одного раза в месяц проверки проходят только у 1,9% (у двух крупных зернопроизводителей со штатом свыше 16 человек и оборотом свыше 60 млн. рублей из Ключевского и Табунского районов; одного производителя молока из Усть-Калманского района и одного предпринимателя из Локтевского района).

Больше половины респондентов (63,2%) не ощущают какого-либо давления со стороны органов власти на ценовую политику предприятия, очень редко с этим сталкиваются 19,3% респондентов, время от времени – 9,0%. Только 8,0% опрошенных сельхозтоваропроизводителей ответили, что постоянно ощущают давление со стороны властей по вопросу ценообразования.

Несколько иначе распределились ответы относительно учета государством мнений бизнес-сообщества при формировании экономической политики. 42,9% респондентов считают, что их мнение в разной степени учитывается, 55,7% предпринимателей – этого не замечают.

Рынок сельскохозяйственной продукции можно охарактеризовать как высококонкурентный с большим количеством участников, в том числе малых форм хозяйствования.

Более половины (53,8%) опрошенных представителей сельского хозяйства удовлетворены или скорее удовлетворены качеством конкурентной среды в сельском хозяйстве края.

Две трети (66,9%) респондентов отрасли оценивают интенсивность конкуренции на рынке как среднюю и выше средней. При этом за последний год конкуренция нарастает.

К факторам-лидерам, ограничивающим развитие конкуренции, предприниматели отнесли общие для современного бизнеса проблемы высокие налоги (56,6%), недоступность кредитов(46,7%), изменчивость государственной политики (45,8%) и дефицит кадров (37,3%).

Помимо общеэкономических трудностей, по мнению сельхозтоваропроизводителей, развитие конкуренции на сельскохозяйственном рынке края ограничивают: активность монопольных компаний (19,8%), дефицит производственных и складских помещений (15,6%), контроль и надзор за предпринимательской деятельностью (9,0%), трудности с сырьем (7,5%).

По мнению опрошенных руководителей, для развития конкуренции в отрасли необходимо обеспечение прямого выхода на потребителя, решение проблем доставки продукции до потребителя, кооперация сельхозпроизводителей.

Итоги опроса выявили ограничительное влияние на развитие отрасли проблемы диспаритета цен. Каждый пятый респондент сельскохозяйственной сферы включил в число стоп-факторов конкуренции в отрасли активность монопольных компаний. Монопольное воздействие переработчиков на поставщиков сырья проявляется в первую очередь в установлении низких закупочных цен, которое нарушает эффективность и ценовые пропорции в технологической цепи «производство-переработка-торговля». В каждой второй из принявших участие в опросе организаций для повышения конкурентоспособности прибегали к снижению цены реализации (54,2% опрошенных производителей сельхозпродукции, в том числе в животноводстве – 38,2%, в растениеводстве – 60,4%).

Существенных барьеров административного характера на рынке по итогам опроса не выявлено.

Растениеводство

Всего в опросе приняли участие 111 представителей рынка сельского хозяйства, занятые растениеводством. Из них 91 занимается выращиванием зерновых и технических культур, 7 – картофеля и овощей и 13 респондентов не уточнили, что именно они выращивают.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |