Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

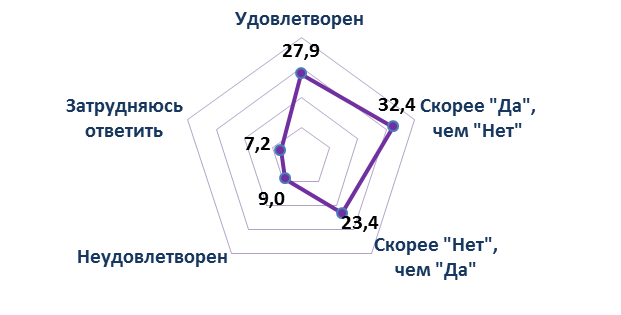

Удовлетворены качеством конкурентной среды более половины респондентов (60,3%), третья часть опрошенных (32,4%) в разной степени недовольны состоянием конкурентной среды и 7,2% затруднились дать оценку.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

Различий в оценках респондентов в зависимости от вида производимой продукции не выявлено.

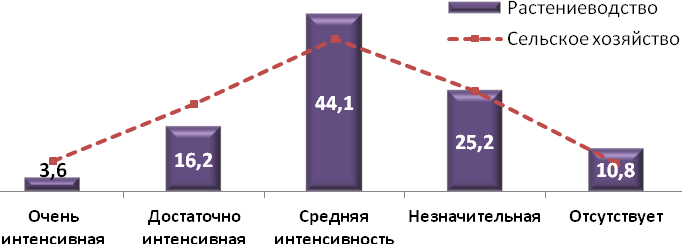

Оценки степени интенсивности конкурентной борьбы, данные представителями растениеводческих хозяйств, более сдержанные в сравнении с оценками коллег на рынке производства животноводческой продукции: чаще всего, как среднюю или незначительную.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

Зависимости между оценками респондентов и видом выращиваемой продукции не выявлено. Явной корреляции с территориальной принадлежностью респондентов также не обнаружено. Единогласно отметили более интенсивную конкуренцию респонденты из Каменского и Павловского районов и также единогласно не ощущают присутствия конкурентов опрошенные хозяйства из Волчихинского и Панкрушихинского районов. Однако делать выводы о характере конкурентной борьбы на обозначенных локальных рынках не позволяет слабая репрезентативность выборки в этих территориях.

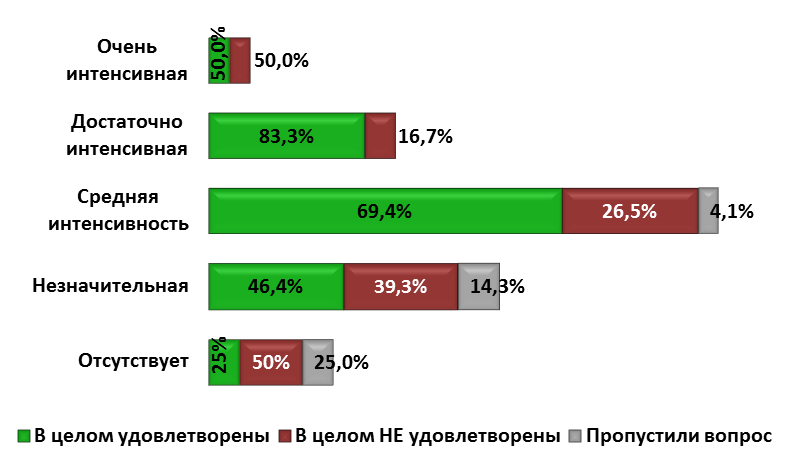

В ответах респондентов, занятых растениеводством, выявлено меньше несоответствий между оценками уровня удовлетворенности условиями для формирования качественной конкурентной среды и сложившейся в этих условиях интенсивностью конкурентной борьбы.

В большей степени объективно к оценке подошли респонденты, для которых конкурентная борьба является интенсивной. Большинство из них (83,3%) удовлетворены сложившимися условиями конкурентной среды, то есть их оценки базируются на принципах построения добросовестной конкуренции.

Вместе с тем 46,4% респондентов, оценивших конкуренцию на рынке как незначительную, тоже удовлетворены качеством конкурентной среды и не видят необходимости в ее улучшении.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

В сравнении с оценками руководителей животноводческих предприятий, за последний год интенсивность конкуренции на рынке производства растениеводческой продукции возросла, но в меньшей степени и преимущественно среди хозяйств Алтайского края. Рост конкуренции с алтайскими производителями отметили 42,3% респондентов растениеводства, с производителями из других регионов России - 20,7%. Тогда как около трети опрошенных руководителей не увидели изменений активности в конкурентной борьбе этих групп производителей.

Вместе с тем 26,1% респондентов указали на снижение конкурентной активности иностранных производителей растениеводческой продукции.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, %

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 20,7 | 21,6 | 32,4 | 12,6 | 10,8 |

Инорегиональные | 6,3 | 14,4 | 28,8 | 7,2 | 9,0 |

Федеральные | 0,0 | 2,7 | 26,1 | 14,4 | 19,8 |

Иностранные | 0,0 | 3,6 | 14,4 | 26,1 | 22,5 |

Несмотря на то, что респонденты дали средние оценки интенсивности конкурентной борьбы, присутсвие сильной конкуренции в отрасли подтверждается дальнейшеми результатами опроса.

Подавляющее большинство респондентов (93,7%) отметили присутствие на рынке большого количества аналогичной (похожей) продукции. Вместе с тем, считают свою продукцию уникальной и не видят ей заменителей 7,2% опрошенных, все они заняты выращиванием зерновых культур. Скорее всего, такая оценка обусловлена более узкой локализацией границ рынка, чем рассматривается в исследовании.

В качестве мер конкурентной борьбы более половины респондентов использовали снижение цены (60,4%), половина респондентов (50,5%) обновили оборудование, каждый третий провел обучение персонала, такая же часть респондентов расширили ассортимент продукции, и каждый пятый использовал новые способы продвижения своей продукции.

Анализ эффективности указанных мер, проведенный путем сопоставления факта их использования с ответами на вопросы о повышении конкурентоспособности продукции, увеличении объемов производства и объемов продаж показал, что наиболее результативными оказались те меры, которые реже всего использовались респондентами, в том числе: покупка новых технологий, маркетинг и расширение сбытовой сети.

Из числа популярных мер наиболее действенным оказалось1: применение новых способов продвижения продукции, обновление оборудования, снижение цены, обучение персонала и расширение ассортимента. Вместе с тем не только описанные меры оказывают влияние на результаты деятельности сельского хозяйства. Особенностью растениеводства является его зависимость от погодных условий в период роста и созревания растений, которые влияют не только на объемы, но и на качество собранного с полей урожая.

Объемы реализации продукции возросли по сравнению с предыдущим годом чуть менее чем у половины респондентов (45%), большинство из них – производители зерновых и технических культур.

Все респонденты, за исключением одного овощеводческого хозяйства, увеличившие объемы продаж, расширили сбыт в Алтайском крае. Вместе с тем каждый десятый из них параллельно увеличил продажи в соседних регионах. Об увеличении поставок продукции за пределы Российской Федерации не сказал ни один респондент.

Среди факторов, ограничивающих развитие конкуренции, лидируют общие для экономики проблемы: высокие налоги (59,5%), недоступность кредитов (47,7%), непредсказуемость государственной политики в отношении бизнеса (44,1%) и дефицит кадров (34,2%).

Факторы, ограничивающие развитие конкуренции в растениеводстве,

доля ответов респондентов, %

Кроме того, среди антиконкурентных факторов респонденты отмечали: активность монопольных компаний (18%) – проблема обусловлена удаленностью от потребителя и актуальна для сельского хозяйства в целом; дефицит производственных и складских помещений (18%) – особо остро отмечается в растениеводстве, что связано с сезонностью сбора урожая; контроль и надзор за предпринимательской деятельностью (10,8%); трудности в получении сырья (6,3%) и, на последнем месте, коррупция в органах управления (2,7%).

Менее актуальны в сравнении с животноводством трудности, связанные с получением сырья. Отчасти потому что проблема недостатка селекционных семян в крае бизнесом и властью давно осознанна и решается в рамках государственно-частного партнерства.

Среди трудностей административного характера респонденты отмечали длительность процедуры оформления документов на землю в органах государственной регистрации и высокую стоимость сертификации продукции.

За последний год не было проверок почти у половины опрошенных (46,8%). Около половины участвовавших в опросе хозяйств подвергаются проверкам не чаще 1-2 раз в год. Чаще, чем раз в месяц, ревизия проходит у 0,9% респондентов.

Тем не менее, более половины респондентов не ощущают давления со стороны органов власти на ценовую политику (63,2%). Редко или время от времени встречались с подобным явлением 27,0% респондентов. В то же время постоянно чувствуют вмешательство государства в вопросы ценообразования 11,7% опрошенных руководителей хозяйств. В число последних входят преимущественно производители зерна, которые осуществляют свою деятельность более 5 лет. Такие оценки объясняются законодательно установленными правилами регулирования рынка зерна государством посредством института государственных закупочных и товарных интервенций.

Ощущение того, что государство при выстраивании своей экономической политики учитывает мнение бизнес сообщества, присутствует у 32,4% респондентов, тогда как 67,6% опрошенных не считают, что могут оказывать какое-либо влияние на этот процесс.

Рынок производства растениеводческой продукции можно охарактеризовать как высококонкурентный с большим количеством участников, в том числе малых форм хозяйствования. Условия конкурентной среды в растениеводстве, по мнению респондентов, вполне удовлетворительные.

Более половины (60,4%) опрошенных представителей сельского хозяйства удовлетворены или скорее удовлетворены качеством конкурентной среды в растениеводстве края.

Почти две трети (64,0%) респондентов отрасли оценивают интенсивность конкуренции на рынке как среднюю и выше средней. Усиление конкурентной борьбы в последний год с местными сельхозпроизводителями отметили 42,3% респондентов растениеводства, с производителями из других регионов России - 20,7%.

Для повышения своей конкурентоспособности предприниматели чаще всего использовали снижение цены (60,4%) и обновление оборудования (50,5%). Вместе с тем с точки зрения конечного результата наиболее эффективными оказались те меры, которые реже всего использовали опрошенные растениеводческие хозяйства, в том числе применение новых технологий, маркетинг и расширение сбытовой сети.

В перечень стоп-факторов конкуренции респонденты растениеводства чаще, чем представители животноводства, включали контроль за деятельностью со стороны органов управления, однако существенных барьеров административного характера в отрасли по итогам опроса не выявлено. Проверкам организации отрасли подвергаются 1-2 раза в год и реже. На ценовую политику более половины респондентов давления со стороны органов власти не ощущают.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |