Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Среди факторов, ограничивающих развитие конкуренции, респонденты чаще отмечали высокий уровень налогов (69,2%), непредсказуемость государственной политики (40,1%), недоступность кредитов (31,0%) и дефицит кадров (28,9%).

Факторы, ограничивающие развитие конкуренции в торговле непродовольственными товарами, доля ответов респондентов, %

Несмотря на существенный процент отнесения респондентами государственного контроля к факторам ограничения конкуренции, за последний год не было проверок у 47,5% опрошенных. Раз в полгода-год с проверками приходят к 34,6% респондентам, не реже, чем раз в полгода контролируют 14,8%. Чаще одного раза в месяц ревизия проходит у 1,1%.

На ценовую политику больше половины респондентов давления со стороны органов власти не ощущают (61,4%), еще треть встречалась с подобным явлением изредка – 30,6%. Вмешательство государственных органов в ценообразование постоянно ощущают лишь 4,4% опрошенных представителей рынка.

Треть опрошенных представителей рынка розничной торговли продовольственными товарами полагают, что государство при выстраивании своей экономической политики учитывает мнение бизнес-сообщества.

Результаты опроса свидетельствуют о развитой конкуренции на рынка розничной торговли продовольственными товарами.

Половина опрошенных представителей сектора (53,6%) удовлетворены или скорее удовлетворены качеством конкурентной среды. Большинство (76,4%) оценивают интенсивность конкурентной борьбы как среднюю и выше средней. Рост интенсивности конкуренции между алтайскими продавцами отметили 55,5% респондентов, с торговыми компаниями из других регионов России – 22,6%, с федеральными торговыми сетями – 20,3%.

Подавляющее большинство респондентов (97%) за прошедший год использовали разные способы повышения конкурентоспособности и роста бизнеса. С точки зрения увеличения объемов продаж наиболее эффективными оказались открытие новых магазинов, обучение персонала, обновление оборудования и расширение ассортимента.

Рейтинг ограничительных факторов развития конкуренции соответствует среднему по рынку розничной торговли. Существенных барьеров административного характера в отрасли по итогам опроса не выявлено.

Рынок розничной торговли фармацевтической продукцией

В связи с особой значимостью фармацевтической продукции рынок рынке розничной торговли фармацевтической продукцией рассмотрен отдельно. В опросе приняли участие 16 руководителей аптек.

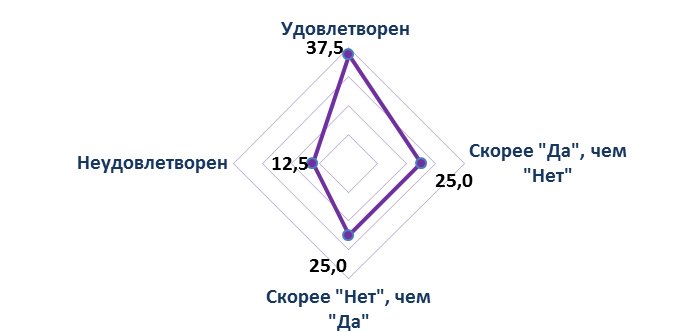

Оценки качества конкурентной среды чуть выше средних по торговому сектору: почти две трети респондентов (62,5%) довольны условиями конкуренции, около трети (27,5%) – неудовлетворенны или близки к этому.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

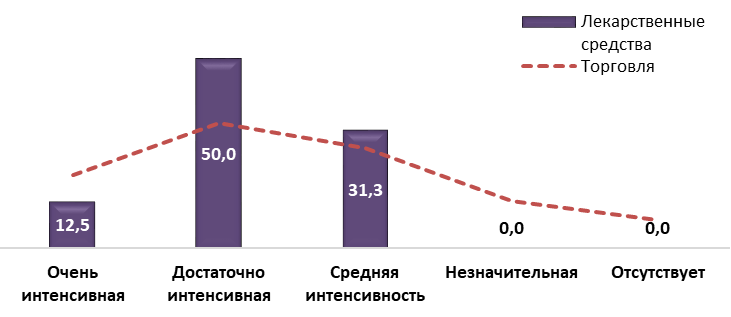

Оценка степени интенсивности конкуренции среди аптек выше, чем в целом в торговле.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

Среди мер по повышению конкурентоспособности наиболее часто аптеке прибегали к расширению ассортимента (83% респондентов), обучению персонала (56,3%) и снижению цен (50%). Другие методы (маркетинг, расширение сети, обновление оборудования) использовались в 2-3 раза реже.

Половина опрошенных предпринимателей за последний год улучшили конкурентоспособность бизнеса и нарастили объемы продаж.

Одной из ключевых проблем ограничения развития конкурентной среды на рынке, предприниматели определили дефицит кадров (Рисунок 39). Актуальность проблемы трудовых ресурсов обусловлена законодательной необходимостью наличия у работников высшего или среднего фармацевтического образования. Очевидно, что для сельских населенных пунктов, особенно малочисленных, выполнение данного условия вызывает существенные затруднения.

Факторы, ограничивающие развитие конкуренции в торговле лекарственными препаратами, доля ответов респондентов, %

Чаще, чем в респонденты других секторов торговли, представители аптечного бизнеса включали в стоп-факторы развития конкуренции, недоступность кредитов (31,3%), контроль со стороны проверяющих органов (18,8%) и дефицит производственных и складских помещений (18,8%).

Несмотря на существенный вес в матрице ограничений конкуренции такого фактора, как государственный контроль (отметили 18,8% респондентов), за последний год не было проверок у 43,8% обследованных аптек, еще столько же проверяющие органы контролируют 1-2 раза в год.

Оценки участниками опроса влияния на государства на ценовую политику на рынке торговли лекарственными средствами не отличаются от других обследуемых секторов.

Подавляющее большинство (81,3%) представителей торговли фармацевтической продукцией считают, что государство при выстраивании своей экономической политики учитывает мнение бизнес-сообщества.

В числе сложностей административного характера один из респондентов аптечного сектора назвал сложности с выделением земельного участка.

Рынок торговли лекарственными средствами характеризуется наличием высокой конкуренции. Опрошенные участники сектора скорее удовлетворены (62,5%) конкурентными условиями и почти единогласно (93,8%) говорят об интенсивности конкурентной борьбы.

В числе наиболее острых проблем отрасли участники опроса на первое место поставили проблему подбора кадров. Среднеарифметическая оценка респондентами доступности трудовых ресурсов в аптечном секторе составила 3 балла из 10 возможных (при среднем уровне в рамках исследования 5,5 баллов).

Среди других ограничений представители отрасли выделили недоступность кредитов, государственный контроль и надзор, дефицит производственных и складских помещений.

Рынок транспортных услуг

В опросе приняли участие 17 руководителей транспортных компаний края, среди них 8 заняты грузоперевозками и 9 – перевозками пассажиров.

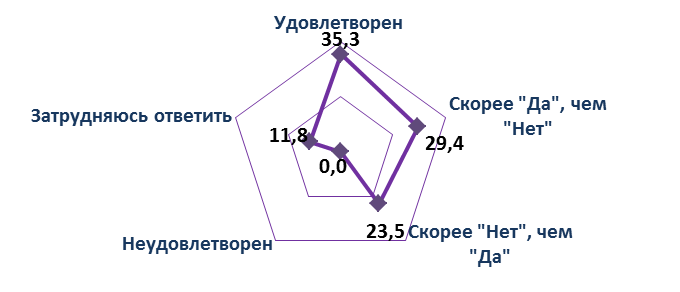

Согласно результатам опроса, респонденты оценивают качество конкурентной среды на рынке танспортных услуг как вполне приемлемое. Две трети опрошенных (64,7%), в разной степени удовлетворены условиями конкуренции, против 23,5%, которые ими скорее не удовлетворены. Респондентов, полностью неудовлетворенных качеством конкурентной среды не оказалось.

Оценка удовлетворенности качеством конкурентной среды,

доля ответов респондентов, %

Значимой разницы между оценками конкурентных условий руководителей компаний по перевозке грузов и пассажироперевозчиков итоги анкетирования не обнаружено.

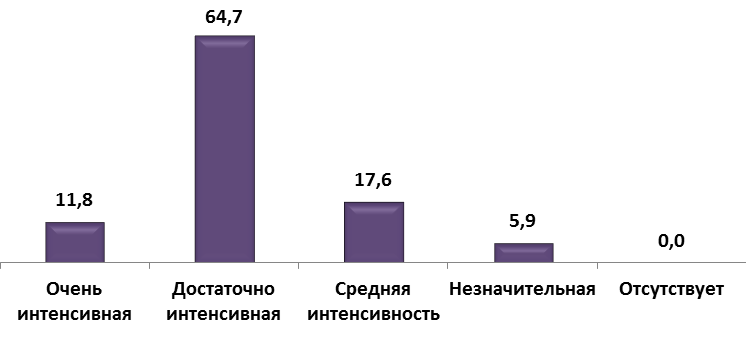

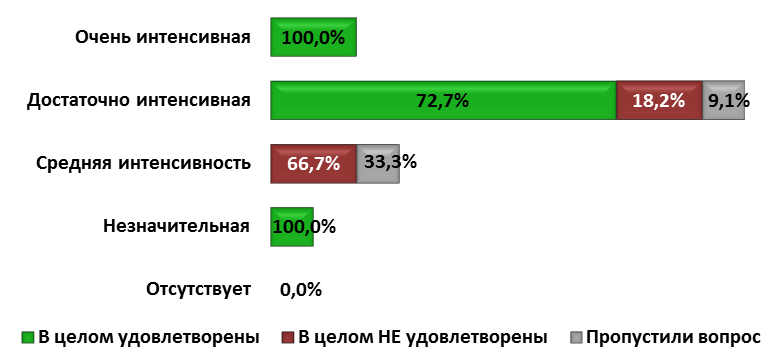

На рынке наблюдается значительная интенсивность конкуренции: большинство (76,5%) опрошенных оценили ее уровень выше среднего.

Оценка степени интенсивности конкурентной борьбы,

доля ответов респондентов, %

Как показал перекрестный анализ оценок удовлетворенности конкурентной средой и интенсивности конкурентной борьбы, руководители транспортных компаний отвечали в большей степени объективно по сравнению с представителями других рынков.

Распределение удовлетворенности респондентов качеством конкурентной среды в разрезе оценок степени интенсивности конкурентной борьбы на целевом рынке, доля ответов респондентов, %

Согласно оценкам респондентов, конкуренция на рынке транспортных услуг продолжает развиваться и активность компаний возрастает (таблицы 9). Опрошенные пассажироперевозчики отмечают увеличение конкуренции только со стороны алтайских участников рынка, среди грузоперевозчиков были и те, кто отмечал увеличение активности инорегиональных и федеральных компаний.

Оценка респондентами изменения активности компаний на целевом рынке за последний год, доля респондентов, %

Компании: | Активность существенно выросла | Активность выросла незначительно | Ситуация стабильна | Активность снизилась | Присутствие конкурирующих компаний практически не ощущается |

Алтайские | 41,2 | 41,2 | 11,8 | 0,0 | 0,0 |

Инорегиональные | 5,9 | 17,6 | 0,0 | 0,0 | 23,5 |

Федеральные | 5,9 | 0,0 | 0,0 | 0,0 | 35,3 |

Иностранные | 0,0 | 0,0 | 0,0 | 11,8 | 35,3 |

Присутствие на рынке аналогичной (похожей) продукции отметили подавляющее большинство респондентов (94,1%).

Руководители компаний по перевозке грузов среди повышения конкурентоспособности своих услуг преимущественно снижают цены (62,5%) и обновляют автопарк (50%), в то время как пассажироперевозчики уделили внимание различным маркетинговым акциям (55,6%) и провели обучение персонала (33,3%). Сравнительный анализ между действиями респондентов по привлечению покупателей и ожидаемым результатом показал, что выбор респондентов был верным.

Увеличение оборота отмечали четверть опрошенных, среди них в равной степени представлены грузоперевозчики и перевозчики пассажиров.

Среди факторов, ограничивающих развитие конкуренции, респонденты чаще отмечали высокий уровень налогов (70,6%), непредсказуемость государственной политики (47,1%) и недоступность кредитов (23,5%) (рисунок 46). Проблема высоких налогов волнует в равной степени всех респондентов, государственная политика больше беспокоит пассажироперевозчиков, а сложности с получением заемных средств отмечали чаще грузовые транспортные компании.

Факторы, ограничивающие развитие конкуренции в сфере оказания транспортных услуг, доля ответов респондентов, %

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |