Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

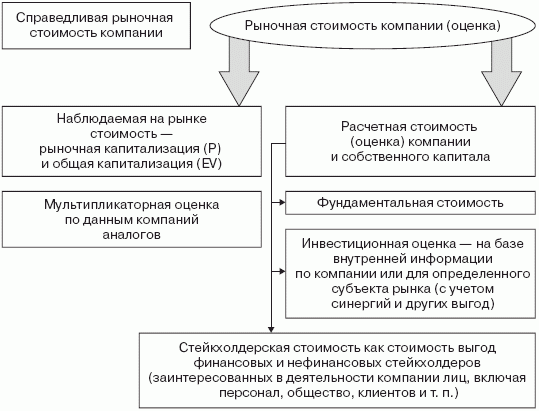

Под понятием «стоимость» скрывается большое количество терминов, которых следует различать. Все составляющие «стоимости» как понятия отражены в рисунке 1.1.

Рис. 1.1. Понятие стоимости как финансовой цели

Обоснованная рыночная стоимость – это та цена, выраженная в деньгах или их эквивалентах, при которой собственность перешла бы из рук в руки. При этом должны выполняться следующие условия3:

1) наличие взаимного желания купить или продать;

2) достаточная информированность продавца и покупателя;

3) отсутствие какого бы то ни было принуждения к покупке или продаже.

Под инвестиционной стоимостью понимается расчетная оценка выгод, получаемых конкретным инвестором (как единственным владельцем капитала), от вложения денег в данную компанию. Такое определение рыночной стоимости компании базируется на анализе ожиданий инвестора, поэтому требует прогнозирования предполагаемых для данного инвестора выгод, выраженных в денежной форме, анализа рисков и обоснования соответствия риску требуемой доходности по вкладываемому капиталу4.

Под внутренней или фундаментальной стоимостью понимается расчетная оценка выгод обобщенного инвестора (обезличенного) от вложения финансового капитала в данную компанию. Это оценка на базе общедоступной финансовой и нефинансовой информации относительно компании и не учитывает дополнительных выгод, которые могут быть получены от специфических ресурсов инвестора (например, от административного ресурса)5. В ставшей классической работе Т. Коупленда, Т. Коллера и Дж. Муррина внутреннюю стоимость определяют прежде всего как долгосрочной способностью компании производить денежный поток. Следовательно, внутреннюю стоимость можно выразить через набор кратко - и среднесрочных финансовых нормативов, а также нормативы оперативных и стратегических факторов стоимости6.

Данные авторы исследовали взаимосвязь между внутренней стоимостью, определяемой фундаментальными факторами, и рыночной стоимостью. Воздействие на систему связей между этими двумя категориями в целях максимизации рыночной стоимости представляет собой суть управления стоимостью.

Рыночная стоимость любого актива (компанию также можно рассматривать в качестве актива) есть та цена, которую инвестор (покупатель) готов заплатить за этот актив. Инвестора, рассматривающего возможность приобретения, интересует, что даст использование актива в будущем, какой денежный поток генерируется активом, как он распределен во времени и какова волатильность этого денежного потока. Использование двух основных финансовых концепций: временной стоимости денег и связи риска с доходностью, позволяет определить ожидания инвестора как дисконтированный свободный денежный поток, генерируемый данным активом в будущем7:

![]()

![]() , (1)

, (1)

Где FCF – свободный денежный поток, i – става дисконта, t – интервал прогнозирования.

Формула (1) является общей для оценки любого актива, в том числе и компании в целом.

Важной модификацией формулы становиться формула, которая базируется на положении о том, что стоимость создается и путем эффективного инвестирования. Однако следует помнить, что стоимость создается только в том случае, если инвестиции позволяют заработать доходность выше барьерной ставки инвестирования, которая определяется по рыночным альтернативам.

А значит, формула (2) предусматривает разделение потока FCF на две составляющие, первая - это поток, генерируемый действующим бизнесом компании без учета реализации новых инвестиционных проектов –FCF0, вторая - поток, генерируемый перспективными проектами компании в будущем - FCFj8.

![]()

![]() (2)

(2)

Вклад процесса инвестирования в максимизацию стоимости компании будет рассмотрен и детально описан в следующей главе настоящей работы.

Однако изображенный процесс нахождения стоимости актива (в данном случае компании) изображен схематично, отражая лишь логику одного из подходов оценки стоимости фирмы (доходного).

На практике стоимость компании определяется при использовании подходов к оценке и обоснованного оценщиком согласования результатов, полученных в рамках различных подходов к оценке. Всего существует 3 подхода к оценке бизнеса, они будут освещены в следующем разделе данной работы.

Тема18: Методы оценки и управления стоимостью компании, основанные на концепции добавленной стоимости (EVA, SVA, MVA).

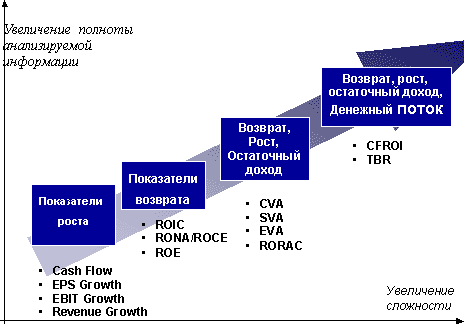

Система показателей, характеризующих деятельность компании в рамках концепции ценностно-ориентированного управления, постоянно обновляется. По мере внедрения современных информационных технологий появляются новые идей, которые находят свое отражение в усовершенствованных показателях, становящихся все более объективными и сложными (рисунок 3.1).

Рисунок 3.1. Дерево показателей, используемых в рамках управления стоимости компании.

Источник: оценки и управления стоимостью компании, основанные на концепции экономической добавленной стоимости.// Финансовый менеджмент. - 2003.- №3

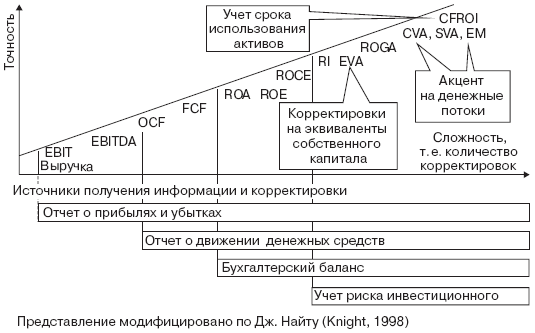

Анализ исторического развития показателей VBM и связь этих показателей с инвестиционными решениями изучается многими авторами. Автор книги «Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий» представляет другую классификацию согласно точности оценки стоимости компании относительно рыночной капитализации, а также степени отхода от бухгалтерской модели анализа (рисунок 3.2.).

Рисунок 3.2. Финансовые показатели эффективности реализованных инвестиционных решений

Источник: Тамара Теплова. Инвестиционные рычаги максимизации стоимости компании. Практика. М.: Вершина, 2007г.

Однако именно ряд показателей, появившихся в 80-90-е годы, заслуживают детального рассмотрения. Некоторые из них даже спровоцировали появление целых систем управления: например, EVA и EVA-based management. Наиболее известные из применимых сейчас показателей являются – EVA, MVA, SVA, CVA и CFROI.

Market Value Added (MVA)

MVA – самый очевидный критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании9:

MVA=Рыночная стоимость долга + рыночная капитализация – совокупный капитал (25)

При этом в балансовую оценку совокупного капитала вносятся поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами.

С точки зрения корпоративных финансов MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций. Следует помнить, что показатели, лежащие в основе системы VBM, должна показывать не только стоимость компании, но и показывать эффективность принятия решений на всех уровнях, а также служить инструментом мотивации. Однако данный показатель не отвечает этим требованиям, так как на одну из составляющих формулы MVA (рыночная капитализация) оказывает внимание многие факторы, часть которых неподконтрольна менеджменту компании. Так же система мотивации менеджмента, основанная на показателе MVA, может привести принятию решений благоприятно воздействующих лишь на краткосрочную перспективу, когда как основной целью системы VBM является координация и мотивация принятия решений, ведущих к созданию долгосрочных конкурентных преимуществ.

Shareholder Value Added (SVA)

SVA определяется как приращение между двумя показателями – стоимостью акционерного капитала после некоторой операции и стоимостью того же капитала до этой операции. Зачастую можно встретить и другую трактовку: SVA – это приращение между расчетной стоимостью акционерного капитала и балансовой стоимостью акционерного (собственного) капитала. Несмотря на различия в трактовках, между ними есть нечто общее – для определения SVA необходимо определить рыночную стоимость акционерного капитала. Для этого используется метод дисконтирования денежных потоков. После этого процесса можно переходить к непосредственному расчету SVA.

SVA= расчетная стоимость акционерного капитала (полученная методом дисконтирования денежных потоков) – балансовая стоимость акционерного капитала10 (26)

Как и все техники, напрямую связанные с прогнозированием денежных потоков, этот показатель отягощен трудоемкостью расчетов и сложностью определения потоков.

Cash Flow Return on Investment (CFROI)

Одной из причин, почему показатель CFROI используется в практике, заключается во внимании к денежным потокам со стороны данной техники11.

CFROI= Скорректированные денежные притоки в текущих ценах / скорректированные денежные оттоки в текущих ценах (27)

Другим преимуществом является тот факт, что и денежные потоки, генерируемые компанией, и первоначальные инвестиции выражаются в текущих ценах, то есть происходит учет темпов инфляции.

Если показатель CFROI превышает требуемый инвесторами средний уровень, то компания создает стоимость и наоборот, если CFROI ниже требуемой доходности, то стоимость компании будет понижаться.

Недостатками же данной модели является то, что результат выражается не определенной сумме, а в относительном показателе, который сложно трактовать, к тому же расчеты, которые необходимо сделать, трудные, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами.

Cash Value Added (CVA)

Часто данный показатель также называют Residual Cash Flow (RCF). В последнее время все большее число специалистов отдают предпочтение именно этому показателю, так как:

В качестве отдачи от инвестированного капитала используется потоковый показатель;

В отличие от CFROI данный метод учитывает затраты на привлечение и обслуживание капитала из разных источников.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |