Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Инвестиционная привлекательность стартапа является его ключевой характеристикой и определяется сочетанием ряда факторов, которые должны выступать объектами периодического мониторинга и основой для принятия решения о включении стартапа в ЕИПС.

Функционирование ЕИПС предполагает не просто поиск инвесторов для готовых инновационных проектов, но и оказание консультационной помощи, экспертной оценки и сопровождения инновационной идеи до готового бизнес-плана, осуществления «упаковки» инновационного проекта, что требует объективной экспертной оценки стратапа по соответствующим критериям.

Отметим, что методам экономической оценки инновационного потенциала предлагаемого проекта посвящено множество работ. Большинство из них строится около изложения общеизвестной методики оценки показателя NPV в его традиционной форме, а также таких показателей как:

- методы экономической оценки инвестиций в инновации и показатели инвестиционного анализа – автор ; методология оценки эффективности инновационной деятельности – автор ; экономическая оценка наукоемких проектов – авторы , , ; поэтапный механизм анализа, оценки и отбора проектов – авторы , , ; методика оценки затрат инновационного проекта – авторы , ; анализ эффективности инновационно-инвестиционной деятельности в процессе воспроизводства основного капитала – автор ; современный инструментарий оценки эффективности инновационных проектов – авторы , .

В настоящее время для оценки эффективности инновационных проектов в экономической литературе рекомендуется использовать Методические рекомендации (далее – «Рекомендации») по оценке эффективности инвестиционных проектов и их отбору для финансирования (утв. совместным постановлением Госстроя, Минэкономики, Минфина и Госкомпрома России от 31.03.94 г. № 7-12/47). В тексте Рекомендаций какие-либо указания в отношении специфических особенностей их применения к инновационным проектам отсутствуют. Исключение составляет единственное указание о высоких рисках инвестиций в инновации. Налицо противоречие между необходимостью применения Рекомендаций для оценки привлекательности инвестиций в инновации и отсутствием в этих Рекомендациях каких-либо указаний о специфике экспертизы и оценки эффективности инновационного проекта. Кроме того, в самих Рекомендациях указывается что «… рекомендации должны быть приняты в качестве основы для создания нормативно-методических документов по разработке и оценке эффективности отдельных видов инвестиционных проектов, учитывающих их специфику», а «практическое решение … задач, возникающих в инвестиционной сфере, естественно, должно опираться на данные «Рекомендации», но воплощаться в соответствующих алгоритмах, учитывающих уникальность каждого инвестиционного проекта».

Для решения поставленной задачи – предложить методику комплексной оценки уровня инвестиционногй привлекательности стартапа – необходимо предварительно выделить в структуре такого сложного объекта, каким является современное инновационное предприятие, ряд относительно простых его составляющих, имеющих наибольшее влияние на инновационные и инвестиционные характеристики. И уже по отношению к выделенным элементам определиться с критериями оценки их состояния и влияния на уровень инвестиционной привлекательности [67].

Исходя из самых общих соображений, можно считать, что способность предприятия к инновациям, а, следовательно, и его инвестиционная привлекательность определяется, в основном, состоянием его управленческой системы, качеством персонала, состоянием материально-технической базы и практикой рыночного поведения. В соответствии с таким подходом выделяются следующие объекты оценивания инновационного потенциала:

- организационно - управленческая система предприятия; персонал работников; производственная и научно-техническая база; рыночная активность; показатели текущей финансово – хозяйственной деятельности [67].

Сразу же отметим, что макроэкономические факторы определяют общую инвестиционно-инновационную активность в стране, поэтому не имеют ключевой роли, что и подтвердил анализ значимых факторов, проведенный ранее.

Рассмотрим основные методы оценки стартапов.

Затратный метод (восстановительный) позволяющий оценить реальные финансовые затраты на создание аналогичного проекта, исходя из:

— текущей рыночной стоимости специалистов, работающих над проектом,

— затрат на юридические и официальные формальности, лицензирование, патентование и т. д.

— имеющихся на проекте активов, основных фондов и т. д.

— расходов на выкуп доли у инвесторов предыдущей стадии финансирования.

— затрат на услуги третьих лиц, связанных с проектом (заказные маркетинговые исследования, подготовка ТЗ и т. д.)

— текущих затрат на рекламу, продвижение, набор аудитории проекта.

Метод расчета нормы прибыли.

Индекс прибыльности (profitability index, PI) — это:

-увеличенное на единицу отношение NV к накопленному объему инвестиций;

-увеличенное на единицу отношение NPV к накопленному дисконтированному объему инвестиций;

-отношение суммы приведенных эффектов к величине капиталовложений.

Показатель PI демонстрирует относительную величину доходности проекта, относительную отдачу проекта на вложенные в него средства. Он определяет сумму прибыли на единицу инвестированных средств [33].

Расчет индекса рентабельности инвестиций производится на основе чистого приведенного эффекта, но относительным показателем выражается:

![]() (8.1)

(8.1)

PV - текущая стоимость инвестиций;

IC - величина исходных инвестиций

Таким образом, если

Р1>1, то проект следует принять;

Pl< 1, то проект следует отвергнуть;

PI=1, любое решение.

Индексы доходности могут быть различными, например:

-индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным затратам);

-индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных потоков.

Индексы доходности могут вычисляться как для дисконтированных, так и для недисконтированных денежных потоков.

Метод расчета средней нормы рентабельности.

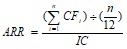

Средняя норма рентабельности (average rate of return, ARR) — это отношение между среднегодовыми поступлениями и величиной начальных инвестиций [33]. Расчет коэффициента эффективности инвестиций (ARR) не предполагает дисконтирования доходов.

ARR рассчитывается по формуле:

(8.2)

(8.2)

где IC – начальные инвестиции;

CFt – чистый денежный поток периода t;

n – длительность проекта в периодах.

ARR интерпретируется как средний годовой доход, который можно получить от реализации проекта.

Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта.

Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций в данном случае означает доход, который может быть получен при реинвестировании поступлений от проекта:

![]() (8.3)

(8.3)

где R – норма рентабельности реинвестиций (месячная);

n – длительность проекта в периодах;

CFt – чистый денежный поток периода t.

Модифицированная внутренняя норма рентабельности (MIRR) определяется как ставка дисконтирования, при которой выполняется следующее условие:

![]() (8.4)

(8.4)

где COt – выплаты периода t;

r – требуемая норма рентабельности инвестиций (за период);

n – длительность проекта в периодах.

Другими словами, для расчета показателя MIRR, платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления) [33].

Метод расчета чистого приведенного дохода.

Чистый приведенный доход (net present value, NPV) – накопленный дисконтированный эффект (сальдо) за расчётный период, т. е.абсолютная величина дохода от реализации проекта с учетом ожидаемого изменения стоимости денег и зависит от нормы дисконта [33].

Расчет чистого приведенного дохода:

а) Определяется величина первоначальных инвестиций (IC);

б) Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей стоимости формуле:

![]() , (8.5)

, (8.5)

где Рк – объем денежных поступлений в k-ом году;

(1+r)к – текущая стоимость 1 р..;

r – коэффициент процентной ставки;

PV – общая величина денежных поступлений за k лет.

в) Текущая стоимость инвестиций (PV) сравнивается с величиной исходных инвестиций IC

![]() , (8.6)

, (8.6)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |