Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Договор банковского вклада должен быть заключен в письменной форме. Несоблюдение письменной формы депозитного договора говорит о его ничтожности.

Сберегательный сертификат представляет собой ценную бумагу, наличие которой подтверждает факт внесения денежной суммы во вклад. По завершении установленного срока владелец сберегательного сертификата может вернуть вложенную сумму и проценты, размер которых строго зафиксирован в сертификате. Как и вклад до востребования, сберегательный сертификат можно закрыть досрочно, проценты, при этом, будут пересчитаны по ставке до востребования или останутся прежними, но начисление будет за фактическое количество дней хранения сертификата. Сберегательный сертификат может быть приобретен лишь физическим лицом, для юридических лиц существует депозитный сертификат.

Банковский вексель не является эффективным способом вложения денежных средств, в особенности это касается частных инвесторов. Это обусловлено рядом причин. Во-первых, чаще всего банковские векселя выпускаются на сумму от одного миллиона рублей и процентные ставки ниже, чем по обычным депозитам. Во-вторых, для банка вексель – это не средство для привлечения вкладчиков, а долговая ценная бумага, предназначенная для организации расчетов между юридическими и физическими лицами (примером может послужить покупка недвижимости или автомобиля). Также банковский вексель может быть использован как залог при получении кредита.

Однако, в некоторых случаях, покупка банковского векселя может быть достаточно выгодной и принести гораздо больший доход, нежели обычные депозиты. Это связано с юридическим статусом банковского векселя. В отличии от сберегательных сертификатов или же депозитов, владелец банковского векселя не может досрочно погасить его. Вексель предъявляется к оплате лишь в строго оговоренное время, указанное в векселе. Таким образом, банк может быть уверен в том, что раньше установленного срока денежные средства не будут востребованы обратно.

Депозиты в драгоценных металлах – это банковский вклад, номинированный в драгоценном металле. Вклады в драгоценных металлах открываются в обезличенной форме. То есть нет нужды приобретать конкретный объект вложений физически, поскольку на счете хранятся лишь деньги, сумма которых соответствует актуальной стоимости определенного количества драгметалла. Ежедневно в соответствии с колебаниями котировок стоимость имеющегося объема драгметалла изменяется, но само количество грамм остается неизменным. Доход по такому вкладу будет зависеть от роста цены драгоценного металла, а также, если это оговорено договором вклада, от процентов, начисляемых на сумму банковского вклада. Валютой металлического счета являются такие металлы, как серебро, золото, палладий и платина. Наиболее распространенными являются серебро и золото.

Также, как и денежные вклады, металлические счета бывают срочными и

до востребования. В первом случае банк принимает на хранение денежные средства на оговоренный срок, этот срок указан в договоре, и при досрочном расторжении вкладчик теряет проценты. Проценты при размещении начисляются в виде граммов металла, и выплачиваются в денежном эквиваленте по текущему официальному курсу.

При хранении денежных средств на текущем металлическом счете, процентная ставка является минимально возможной, однако средства можно забрать в любой момент.

Таким образом, следует сказать, что разнообразие существующих видов вкладов позволяет банкам привлекать денежные средства на необходимых условиях, а также используется в маркетинговых целях. Вкладчики, в свою очередь, получают возможность выбора банковских продуктов и размещения денежных средств на тех условиях, которые им подходят больше всего.

Итак, подводя итог по теоретической главе данной работы стоит сделать следующие выводы.

Сущность депозитной политики заключается в том, что она позволяет банкам грамотно организовывать и регулировать взаимоотношения с клиентами, управлять процессом привлечения денежных средств на депозитные счета.

В ходе формирования своей депозитной политики банку необходимо решать следующие основные задачи:

- на основе анализа клиентской базы и депозитного портфеля, больше внимания уделять тем категориям вкладчиков, которые способствуют большей стабильности банка;

- проводить гибкую индивидуальную ценовую политику, чтобы обеспечить эффективность каждой депозитной операции.

Рассматривая депозитную политику банка в качестве элемента банковской политики стоит учесть то, что цели депозитной политики должны соответствовать целям банка и обеспечивать его стабильное развитие. Цель депозитной политики банка – привлечение денежных ресурсов во вклады в необходимом объеме с минимальными затратами, а также обеспечение такой совокупности ресурсов, которая бы создала условия для эффективного размещения привлеченных средств.

- АНАЛИЗ ДЕПОЗИТНОЙ ПОЛИТИКИ КОММЕРЧЕСКОГО БАНКА

(НА ПРИМЕРЕ ПАО СБЕРБАНКА)

2.1 ХАРАКТЕРИСТИКА ДЕПОЗИТНОЙ ПОЛИТИКИ ПАО СБЕРБАНКА

ПАО Сбербанк (далее – Сбербанк) – крупнейший финансовый институт Центральной и Восточной Европы. Банк был основан в 1841 году. Основным видом деятельности банка является предоставление финансовых услуг и сервисов розничным и корпоративным клиентам во всех регионах присутствия. На рынке вкладов Сбербанк занимает крупнейшую долю и является основным кредитором российской экономики.

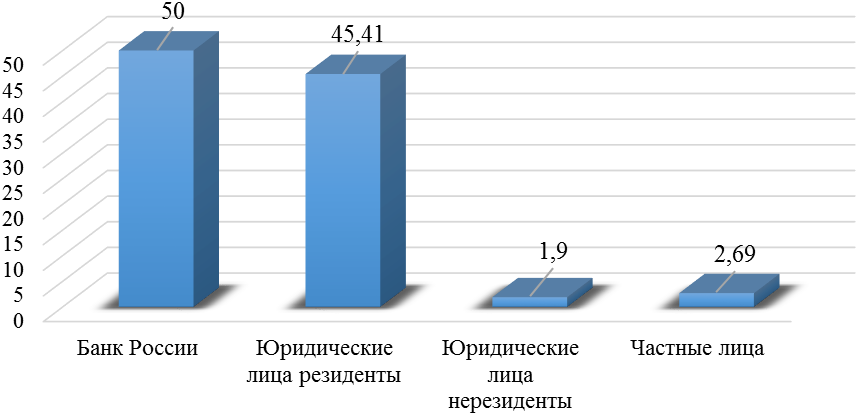

Учредителем и основным акционером Сбербанка является Банк России, которому принадлежит 50% плюс одна голосующая акция и 52,3% уставного капитала Сбербанка. Оставшиеся акции Сбербанка принадлежат более 200 тысячам физических и юридических лиц.

Сбербанк является банком с большой долей участия частного капитала, в том числе иностранных инвесторов. Структура акционерного капитала банка говорит о его достаточно высокой инвестиционной привлекательности.

Рисунок 4 – Структура акционерного капитала Сбербанка, % [50]

Сбербанк имеет исключительную сеть филиалов, насчитывающую 12 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации. Также дочерние банки Сбербанка работают в Белоруссии, Казахстане, Центральной и Восточной Европе, Швейцарии [50].

Являясь многофункциональным коммерческим банком, действуя исключительно в интересах своих вкладчиков и клиентов, Сбербанк преследует цель продуктивно инвестировать средства, привлеченные от частных и корпоративных клиентов, в реальный сектор экономики, кредитовать граждан и способствовать стабильному функционированию банковской системы России.

Среди функций Сбербанка выделяют:

- привлечение временно освободившихся денежных средств граждан и организаций и их размещение в экономическую сферу;

- выдача потребительских кредитов населению;

- кредитно-расчётное и кассовое обслуживание граждан;

- операции с ценными бумагами, включая работу по выпуску, приобретению и их продаже;

- оказание услуг коммерческого характера, например, услуги лизинга и факторинга;

- эмиссия банковских карт;

- информирование граждан и консультации в ходе решения финансовых и экономических вопросов;

- выполнение операций с валютой в рамках осуществления расчётов международного уровня.

Депозитная политика банка – это совокупность мероприятий, которые направлены на определение задач и целей банковской деятельности по формированию кредитных ресурсов, их планированию и регулированию. При этом основой кредитных ресурсов являются привлеченные средства физических и юридических лиц.

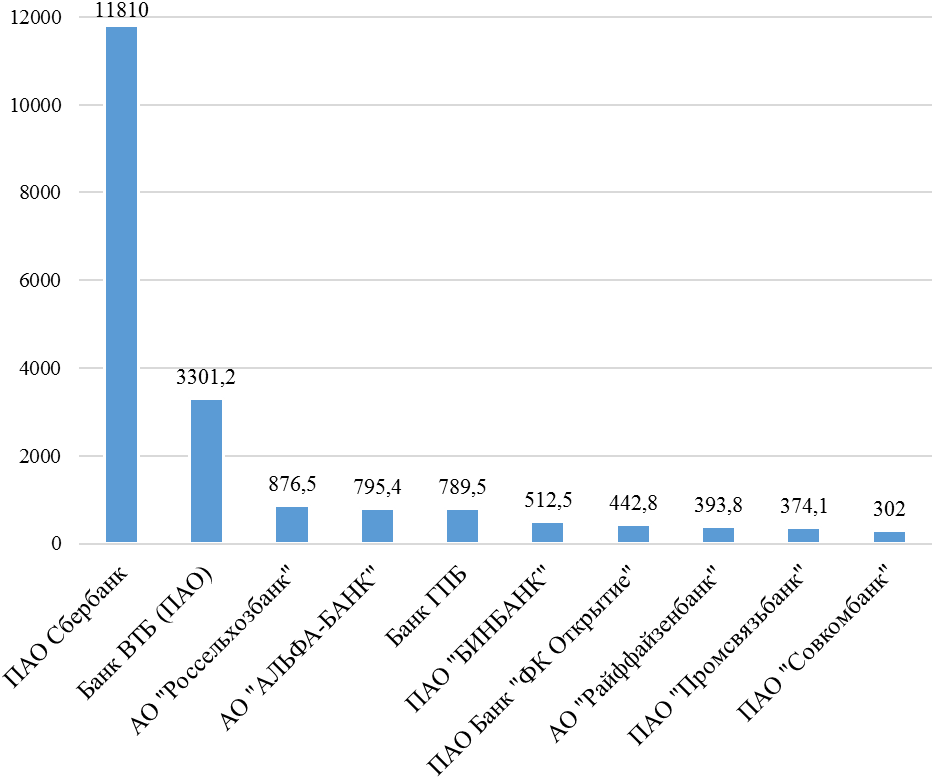

Каждый банк стремится привлекать клиентов, учитывая их интересы и цели. По объему привлеченных средств населения и корпоративных клиентов ПАО Сбербанк входит в десятку крупнейших банков и занимает первое место.

Рисунок 5 – Рейтинг крупнейших банков, привлекаемых средства клиентов в депозиты, млрд. руб. [45,53]

В настоящее время Сбербанк предлагает широкий спектр депозитных продуктов различным категориям вкладчиков. Линейка депозитных продуктов Сбербанка представлена вкладами для физических лиц и корпоративных клиентов.

Депозитные продукты физических лиц представлены такими видами, как срочные вклады, вклады для расчетов, вклады для пенсионеров и пр. Подробная линейка депозитных продуктов физических лиц представлена в таблице 1.

Таблица 1 – Депозитные продукты для физических лиц ПАО Сбербанк 1

Тип вклада |

Название продукта |

Вклады для расчетов |

|

Срочные вклады |

|

Вклады для пенсионеров |

|

Депозитная линейка Сбербанка для физических лиц строится на трех депозитных планах – «Сохраняй», «Управляй» и «Пополняй».

Депозитный план «Сохраняй» является оптимальным для тех, кто хочет получить наибольшую прибыль от вложенных средств. Вклад не предусматривает снятие средств или пополнение. Наряду с капитализацией процентов это делает данный вклад еще более доходным. Вклад принимается в рублях и долларах США. Вклад «Сохраняй Онлайн» можно открыть непосредственно онлайн на официальном сайте банка или через официальный мобильный банк. Условия по вкладу «Сохраняй Онлайн» схожи с условиями вклада «Сохраняй».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |