Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вклад «Пополняй» - это срочный вклад, условиями которого предусмотрено пополнение в течение всего срока вклада. Проценты начисляются ежемесячно и прибавляются к сумме вклада, увеличивая доход в следующих периодах. Срок вклада индивидуальный с точностью до дня.

Депозитный план «Управляй» - это возможность управлять своими средствами, как угодно. Так, согласно условиям вклада, вкладчики могут как снимать средства со счета, так и пополнять его.

Также Сбербанк предлагает своим клиентам различные социальные вклады, а также вклады с повышенными процентами и выгодными условиями для пенсионеров.

Помимо физических лиц, Сбербанк открывает счета и принимает средства в депозиты юридических лиц. Для корпоративных клиентов Сбербанк предлагает депозиты, ценные бумаги и неснижаемый остаток на расчетных счетах. Более подробно депозитные продукты корпоративных клиентов рассмотрены в таблице 2.

Таблица 2 – Депозитные продукты для корпоративных клиентов ПАО Сбербанк2

Тип продукта |

Название продукта |

Ценные бумаги |

|

Окончание таблицы 2 |

|

Тип продукта |

Название продукта |

Неснижаемый остаток на расчетных счетах |

|

Депозиты |

|

Отличительной особенностью депозитов корпоративных клиентов, предоставляемых Сбербанком является то, что все условия по депозиту и процентные ставки оговариваются с каждым корпоративным клиентом индивидуально и зависят от срока и суммы депозита.

Неснижаемый остаток на расчетном счете – еще один инструмент начисления процентов на средства, которые находятся на расчетном счете. Процент по неснижаемому остатку близок к проценту по обычному депозиту.

Вексель для корпоративных клиентов Сбербанка может являться как обеспечением по кредиту и гарантией, а также средством сохранения денежных средств и получения дохода.

Помимо представленных продуктов населению и корпоративным клиентам, Сбербанк предлагает своим вкладчикам инвестировать средства в драгоценные монеты и металлы, ценные бумаги.

В Сбербанке, учитывая интересы всех клиентов, разработана линейка депозитов с различными ставками, сроками и другими важными условиями – физическим лицам и корпоративным клиентам выгодно вкладывать свои средства, и они делают это активно, зная, что банк является стабильным лидером, что доказывает статистика и рейтинг от различных агентств.

Подробные условия по основным депозитным продуктам для физических лиц представлены в таблице 3.

Таблица 3 – Условия по основным вкладам для физических лиц ПАО Сбербанк3

Условия вклада |

Сохраняй |

Сохраняй Онлайн |

Пополняй |

Пополняй Онлайн |

Управляй |

Управляй Онлайн |

Минимальная сумма вклада, руб. |

1 000 |

1 000 |

30 000 |

|||

Срок, мес. |

1-36 |

3-36 |

3-36 |

|||

Процентная ставка, % |

4,20 |

4,45 |

3,85 |

4,10 |

3,55 |

3,80 |

Выплата процентов |

ежемесячно |

|||||

Капитализация |

есть |

есть |

есть |

|||

Пролонгация |

автоматическая |

автоматическая |

автоматическая |

|||

Частичное снятие |

нет |

нет |

есть |

|||

Пополнение |

нет |

есть |

есть |

|||

Минимальная сумма пополнения |

- |

наличное – от 1 000 безналичное – не ограничено |

Как видно из представленных условий, наиболее выгодным депозитом в линейке депозитных продуктов для физических лиц оказался депозитный план «Сохраняй» и «Сохраняй Онлайн» с наибольшей процентной ставкой в линейке, равной 4,45%, а также конкурентными условиями по сроку размещения вклада и первоначальной сумме.

Чуть меньшей процентной ставкой обладает депозитное предложение «Пополняй» - 4,10% годовых, минимальная сумма по вкладу не уступает продукту «Сохраняй», однако данный депозитный продукт уступает по сроку размещения – вклад можно разметить лишь от трех месяцев.

Наконец, депозитом с самыми гибкими условиями является депозитный продукт «Управляй» с капитализацией процентов, возможностью снятия и пополнения, но и тут есть недостатки – это первоначальная сумма вклада. Однако депозитный продукт «Управляй» предлагает, как частичное снятие, так и пополнение, чего нет в других депозитный продуктах Сбербанка.

Далее рассмотрим основные условия по депозитам для корпоративных клиентов ПАО Сбербанк, представленные в таблице 4.

Таблица 4 – Условия по основным депозитам корпоративных клиентов ПАО Сбербанк4

Условия вклада |

Классический |

Классический Онлайн |

Отзываемый |

Отзываемый Онлайн |

Пополняемый |

Пополняемый Онлайн |

Минимальная сумма вклада, руб. |

не ограничена |

|||||

Валюта депозита |

рубли, доллары США |

|||||

Максимальная сумма депозита |

100 000 000 руб./ 10 000 000 долл. США |

не более 200% от первоначальной суммы депозита |

||||

Срок, дней |

7-1096 |

31-366 |

||||

Выплата процентов |

по окончании срока |

|||||

Пролонгация |

есть |

|||||

Частичное снятие |

нет |

|||||

Пополнение |

нет |

нет |

предусмотрено в течение первой половины срока |

|||

Досрочный отзыв |

нет |

есть (с 7 дня срока депозита) |

нет |

Исходя из данных таблицы, видно, что в депозитных продуктах корпоративных клиентов особых отличий нет. Для всех депозитных продуктов корпоративных клиентов процентная ставка устанавливается индивидуально, и зависит от суммы депозита и его срока. Стоит сказать, что, как и у депозитных продуктов для физических лиц, процентные ставки по депозитным продуктам для корпоративных клиентов, открытым онлайн, выше, чем по обычным депозитным продуктам, которые открываются в отделениях банка.

Одним из важных условий депозитов для корпоративных клиентов является досрочный отзыв депозита. Данным условием обладают депозиты «Отзываемый» и «Отзываемый Онлайн». Отозвать данный депозит можно, начиная уже с 7 дня срока депозита, при этом необходимо письменно уведомить банк за три рабочих дня до предполагаемой даты отзыва депозита.

2.2 АНАЛИЗ ДЕПОЗИТНОГО ПОРТФЕЛЯ СБЕРБАНКА

Основным свидетельством эффективного развития и устойчивого положения на рынке является рост числа клиентов.

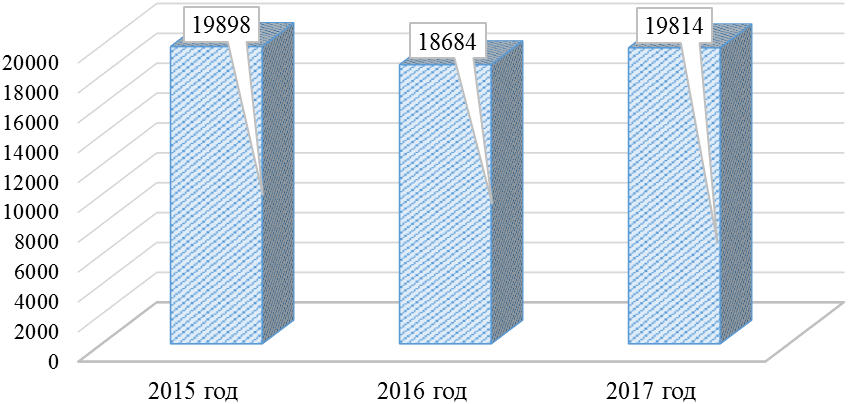

Рассмотрим объемы средств клиентов Сбербанка, представленные на рисунке 7.

Рисунок 7 – Объемы средств клиентов Сбербанка, млрд руб. [50]

Рисунок 7 – Объемы средств клиентов Сбербанка, млрд руб. [50]

Согласно рисунку 7, объем депозитов за рассматриваемый период демонстрирует неравномерную динамику. В 2016 году наблюдалось сокращение объемов привлеченных средств. В 2017 году Сбербанк увеличил объемы привлеченных средств до 19 814 млрд. руб., однако по сравнению с 2015 годом объем привлеченных средств все же сократился, хоть и незначительно.

Основными причинами снижения сберегательной активности населения в 2016 году стали снижение процентных ставок по вкладам и сокращение реальных располагаемых доходов населения.

Таблица 5 – Основные финансовые показатели деятельности ПАО Сбербанк [47,48,49]

Показатели |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Изменение, млрд. руб. |

|

2016/ 2015 |

2017/ 2016 |

||||

Чистый процентный доход, млрд. руб. |

866,7 |

1 362,8 |

1 452,1 |

496,1 |

89,3 |

Чистый комиссионный доход, млрд. руб. |

265,9 |

349,1 |

394,2 |

83,2 |

45,1 |

Чистый расход от создания резерва под обесценение долговых финансовых активов, млрд. руб. |

358,6 |

342,4 |

294,4 |

-16,2 |

-55,1 |

Операционные расходы, млрд. руб. |

650,8 |

764,7 |

714,8 |

113,9 |

-49,9 |

Процентные расходы (включая расходы на страхование), млрд. руб. |

1 291,6 |

1 036,2 |

883,7 |

-255,4 |

-152,5 |

Комиссионные расходы, млрд. руб. |

65,1 |

87,2 |

110,9 |

22,1 |

23,7 |

Чистая прибыль, млрд. руб. |

222,9 |

541,9 |

748,7 |

319,0 |

206,8 |

Прибыль на обыкновенную акцию, руб. |

10,4 |

25,0 |

34,6 |

14,6 |

9,6 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |