Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Перечень предлагаемых, Сбербанком валют довольно широк – 19 основных мировых валют.

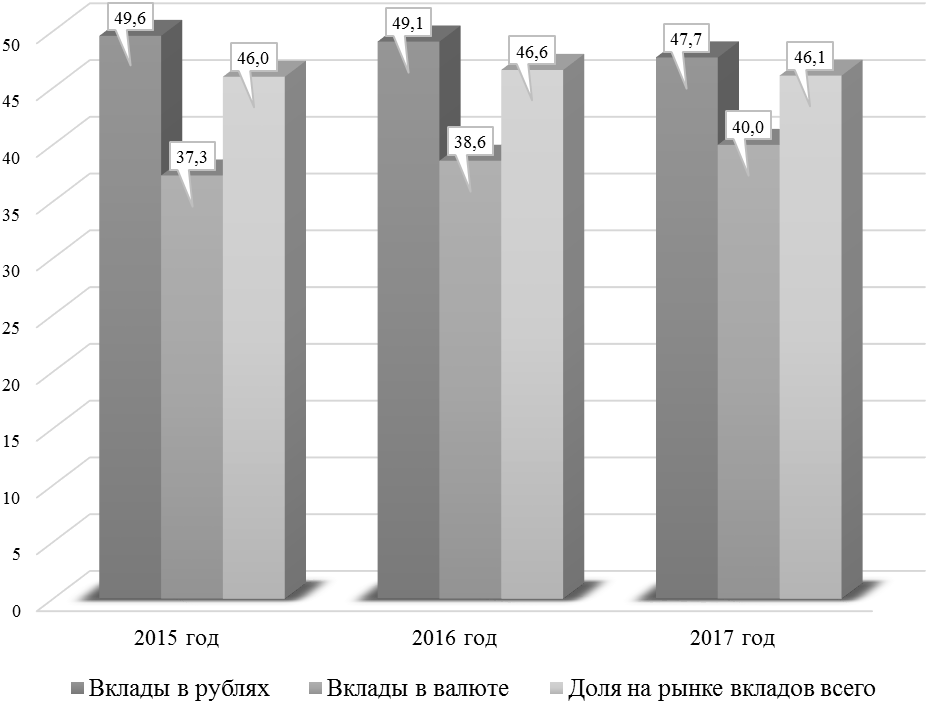

Рисунок 6 - Доля ПАО Сбербанк на российском рынке вкладов, % [47,48,49]

Как видно представленного рисунка 6, на российском депозитном рынке Сбербанк занимает почти 50%. Несмотря на широкий спектр валют, в которых банк предлагает открыть вклад, наибольшим удельным весом в составе всех вложенных средств обладают депозиты, размещенные в рублях, то есть клиенты банка предпочитают осуществлять вложения своих средств в национальной валюте, но при этом их удельный вес с каждым годом уменьшается, что объясняется отсутствием у клиентов уверенности в стабильности рубля в период волатильности экономики [50].

Таблица 10 – Структура депозитного портфеля в разрезе валют [47,48,49]

Валюта |

31.12.2015 млрд. руб. |

Доля, % |

31.12.2016 млрд. руб. |

Доля, % |

31.12.2017 млрд. руб. |

Доля, % |

Изменение, млрд. руб. |

|

2016/ 2015 |

2017/ 2016 |

|||||||

Рубли |

10 585,9 |

53,2 |

11 341,6 |

60,7 |

12 463,1 |

62,9 |

755,7 |

1 121,5 |

Доллары США |

5 710,8 |

28,7 |

1 775,1 |

9,5 |

1 684,2 |

8,5 |

-3 935,7 |

-90,9 |

Евро |

2 208,7 |

11,1 |

4 409,6 |

23,6 |

4 418,6 |

22,3 |

2 200,9 |

9,0 |

Прочие валюты |

1 392,9 |

7,0 |

1 158,4 |

6,2 |

1 248,3 |

6,3 |

-234,5 |

89,9 |

Всего |

19 898,3 |

100,0 |

18 684,8 |

100,0 |

19 814,2 |

100,0 |

-1 113,5 |

1 129,4 |

Исходя из данных, представленных в таблице 10, в структуре депозитного портфеля Сбербанка в 2015 году преобладают рублевые вклады, вклады в долларах США занимают треть всех вложенных средств, меньшим удельным весом обладают вклады в евро и прочих мировых валютах. Начиная с 2016 года, ситуация в структуре валютных депозитов изменилась. Так преобладающей валютой вкладов по-прежнему остались рубли, однако, объемы занимающих второе место в структуре вкладов в долларах США сократились втрое, тогда как, объемы вкладов в евро выросли в два раза. В целом, по проведенному анализу структуры депозитного портфеля в разрезе валют можно сказать, вклады как в национальной валюте, так и в иностранной за 2016-2017 гг. показали положительную динамику.

Вкладчики стали реже размещать средства в валютные депозиты по причине снижения доходности, которая снизилась в 2017 году фактически до минимальных значений. Безусловно, ставки на уровне 1% или даже ниже выглядят не очень убедительно на фоне рублевых депозитов на уровне 3-7% годовых.

Таблица 11 – Динамика и структура депозитного портфеля по срокам размещения [47,48,49]

Сроки |

31.12.2015 млрд. руб. |

Доля, % |

31.12.2016 млрд. руб. |

Доля, % |

31.12.2017 млрд. руб. |

Доля, % |

Изменение |

|

2016/ 2015 |

2017/ 2016 |

|||||||

Менее 6 месяцев |

9 551,2 |

48,0 |

9 734,8 |

52,1 |

10 283,6 |

52,0 |

183,6 |

548,8 |

6-12 месяцев |

1 890,3 |

9,5 |

2 597,2 |

13,9 |

2 060,7 |

10,4 |

706,9 |

-536,5 |

1-3 лет |

7 103,7 |

35,7 |

1 868,5 |

10,0 |

1 941,8 |

9,8 |

-5 235,2 |

73,3 |

Более 3-х лет |

1 353,1 |

6,8 |

4 484,3 |

24,0 |

5 528,2 |

27,8 |

3 131,2 |

1 043,9 |

Всего |

19 898,3 |

100,0 |

18 684,8 |

100,0 |

19 814,2 |

100,0 |

-1 113,5 |

1 129,4 |

Наибольший удельный вес в структуре привлеченных средств занимают срочные вклады сроком менее 6 месяцев и вклады сроком более 3-х лет. Это говорит о том, что банк в большей степени отдает предпочтение краткосрочным и долгосрочным ресурсам.

Для любого банка оценка депозитной политики производится поэтапно. Основным условием эффективности является поддержание ликвидности на приемлемом для банка уровне и высокий уровень рентабельности.

Существует множество подходов и методик изучения эффективности депозитной политики, но все они основаны на сопоставлении процентных доходов по кредитным операциям и процентных расходов по вкладным операциям [13,29,35]. Для расчета эффективности депозитных операций были использованы следующие формулы:

- Процентная маржа (1).

|

(1) |

где ![]()

![]() – процент по ссудам;

– процент по ссудам;

![]()

![]() – процент, выплаченный вкладчикам;

– процент, выплаченный вкладчикам;

![]()

![]() – средняя величина доходных активов [12].

– средняя величина доходных активов [12].

Данный коэффициент отражает полученные и уплаченные проценты, разницу между ними, и их влияние на рентабельность банка.

- Спрэд (2).

|

(2) |

где ![]()

![]() – процент по ссудам,;

– процент по ссудам,;

![]()

![]() – процент, выплаченный вкладчикам;

– процент, выплаченный вкладчикам;

К – сумма размещенных кредитов за период;

Д – сумма привлеченных депозитов за период [12].

Такие показатели, как СПРЭД и процентная маржа представляют собой одни из самых важнейших показателей оценки доходности банка.

Исходя из формул видно, что в расчет показателей входит размер депозитного процента, который имеет большое значение при формировании депозитной политики.

- Эффективность использования привлеченных ресурсов (3).

|

(3) |

где ![]()

![]() – коэффициент эффективности использования привлеченных средств;

– коэффициент эффективности использования привлеченных средств;

![]()

![]() – затраты на привлечение ресурсов [12].

– затраты на привлечение ресурсов [12].

Показатель эффективности использования депозитов определяет удельный вес суммы кредитных вложений, осуществляемой за счёт привлечённых ресурсов. При его значении менее 1,0 речь идёт о недостаточной эффективности привлечения; при значении более 1,0 показатель отражает использование привлечённых ресурсов не только для целей кредитования, но и для осуществления других активных операций коммерческого банка.

Таблица 10 – Динамика показателей эффективности депозитных операций5

Коэффициент |

31.12.2015 |

31.12.2016 |

31.12.2017 |

Темп прироста, % |

|

2016/2015 |

2017/2016 |

||||

Процентная маржа |

4,40 |

5,71 |

6,01 |

29,77 |

5,25 |

Спрэд |

4,12 |

5,35 |

5,63 |

29,85 |

5,23 |

Эффективность использования привлеченных ресурсов |

1,14 |

0,96 |

0,88 |

-15,78 |

-8,33 |

На основании проведенного анализа динамики показателей эффективности депозитных операций в Сбербанке можно сделать заключение о достаточной эффективности использования средств, принятых в депозит. Значение показателя СПРЭД демонстрирует эффективную процентную политику.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |