9. Pike, R., Neale B. Corporate Finance end Investment (Decisions and Strategies). – London: Prentice Hall, 1993.

10. Ендовицкий, анализ и контроль инвестиционной деятельности: методология и практика / Под ред. Проф. . – М.: Финансы и статистика, 2001.

11. Михалев, стратегии предприятий // ЭКО. – 2004. – №2.

12. Бясов, аспекты разработки инвестиционной стратегии организации / Финансовый менеджмент. –2003. – №4.

13. Стратегический менеджмент / под ред. –СПб. : Питер, 2005.

14. Richardson, B., Richardson R. Business Planning. Art Aproach to Strategic Management. – Pitman, London, 1992.

СПбГИЭУ (Филиал в г. Выборге)

ПРОБЛЕМЫ СОВРЕМЕННОГО МЕНЕДЖМЕНТА ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ И ПУТИ ИХ РЕШЕНИЯ НА ОСНОВЕ ИННОВАЦИОННЫХ ПРЕДПРИНИМАТЕЛЬСКИХ РЕШЕНИЙ

Описание проблемы

В современных условиях одной из наиболее остро стоящих проблем менеджмента образовательного учреждения (ОУ) является проблема повышения конкурентоспособности. Рост производительности как основа повышения прибыльности и выживания ОУ в конкурентной борьбе должен стать приоритетной целью внутрифирменного управления. Главным фактором производительности являются инновационные изменения в технике и организации производительности, ведущие к снижению его издержек. Под влиянием инноваций меняется структура используемых в производстве ресурсов, степень их взаимозаменяемости точно так же, как и структура выпускаемой продукции (образовательных услуг).

Для отдельной компании принято различать потенциальную и реальную, действительную эффективность производства. Если уровень потенциальной эффективности зависит от внешних условий хозяйственной деятельности, то реальная производительность в компании определяется в первую очередь уровнем управления и организации производства. В образовательном учреждении она может расти, например, в результате снижения издержек производства за счет организационных или технических нововведений. Значительным резервом реальной эффективности производства является осведомленность, информированность руководства относительно новой техники или методов организации труда. В роли этих нововведений может выступать разработанное на базе ОУ специализированное программное обеспечение, позволяющее облегчить труд специалистов и уменьшить потребность в рабочей силе на выполнении отдельного вида работ, а соответственно и сократить постоянные затраты подчас не используя даже дополнительных вложений.

Важность роста производительности для повышения конкурентоспособности образовательного учреждения способствует внедрению и реализации программ по повышению производительности. Такая программа призвана решить следующие задачи:

-повысить производительность имеющихся в наличии ресурсов за счет изменений в организации производства;

-создать необходимые управленческие и организационные предпосылки для успешного внедрения в производство инноваций и обеспечения на этой основе долговременного и устойчивого роста производительности.

Предложение по внедрению автоматизированной системы

«Управление организационно-распорядительным документооборотом типа «Деканат» на примере филиала СПбГИЭУ в г. Выборге

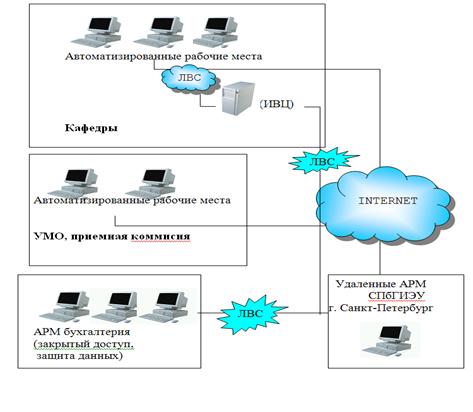

1. Структура системы управления (СУ) организационно-распорядительным документооборотом (ОРД) представлена на рисунке 1.

Рис. 1 Структура системы

2. Система связи СУ ОРД типа «Деканат» будет базироваться на существующей сети:

-локальная сеть, используемая филиалом СПбГИЭУ г. Выборг;

-связь с удаленными АРМ (АРМ СПбГИЭУ в г. Санкт-Петербург) будет осуществляться через сеть Internet.

3. Специальное программное обеспечение позволит:

-осуществить организацию автоматизированного документооборота, включая процедуры разработки, согласования, утверждения документов и т. д.;

-осуществлять автомониторинг статуса каждого документа;

-осуществлять полнофункциональный доступ к электронным документам через WEB - браузер;

-осуществлять защиту документации от несанкционированного доступа при ее создании, обращении, хранении и передаче;

-использовать атрибутивный и контекстный поиск документов;

-осуществлять коллективную работу;

-долгосрочно хранить большие объемы документации;

-обеспечить интеграцию с корпоративными приложениями и функциональными системами;

-обеспечить возможность создания средств для функционирования «единого окна».

4. С целью удешевления проекта СУ ОРД типа «Деканат» на объектах автоматизации будет использоваться существующее в распоряжении филиала оборудование для:

-подключения к локальной сети;

-подключения к сети Internet;

-сервера;

-АРМ пользователей;

-офисная мебель.

5. Все АРМ пользователей обязательно должны быть подключены по локальной сети к серверу или (если это удаленные АРМ) иметь к нему доступ через сеть Internet. Это необходимо, так как клиент-серверный доступ осуществляется через веб-интерфейс.

6. В рамках данного предложения ИВЦ филиала проводит следующие работы:

· устанавливает серверное ПО на сервере;

· подключает АРМ филиала;

7. Перечень основных работ по созданию системы приведена в табл.1.

|

Работы |

|

Информационное обследование |

|

Разработка Технического задания и его согласование |

|

Разработка эскизного проекта |

|

Описание основных технологических процессов обработки документов |

|

Разработка связей с программой для печати дипломов и приложений |

|

Создание полнофункциональной надстройки для организации электронного документооборота |

|

Инсталляция платформы и разработанного на ее основе программного обеспечения |

|

Тестирование системы и проведение ее опытной эксплуатации |

|

Подготовка документации |

|

Проведение приемо-сдаточных испытаний и запуск системы в эксплуатацию |

Главное управление Банка России

Санкт-Петербургский государственный

инженерно-экономический университет

программный подход в Управлении риском

инвестиционных решений

Инвестиционная деятельность во всех ее формах сопровождается многочисленными видами риска, степень влияния которых на результаты инвестиционных решений существенно возрастает в связи с ростом динамики изменений и проблем прогнозирования будущих состояний внешней и внутренней среды ее участников.

Управление риском – это процессы, связанные с идентификацией, анализом риска и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий наступления рисковых событий. Это многоступенчатый процесс, процедуры которого должны быть логически объединены в программу управления риском.

Программа управления риском представляет собой систематизированную информацию о видах риска, от которых организация отказывается на этапе предварительного отбора, план проведения превентивных мероприятий, а также перечень всех рисков и методов управления, применяемых по отношению к ним.

Каждый этап разработки программы управления риском должен быть обеспечен надежными методами и алгоритмами выполнения, включая методы выявления факторов и оценки риска, методы оценки нормы и меры риска, алгоритмов процедуры выбора оптимальной политики риска, сценариев превентивных мероприятий и реагирования на него, методов контроля риска. Принципиальная схема разработки программы управления риском инвестиционных решений представлена на рис. 1.

Наиболее приемлемым методом подготовки решений по реагированию на риск является сценарий. Сценарий управления инвестиционным риском – ситуационный план, развернутый во времени и содержащий изложение логической последовательности событий, превентивных мероприятий, процедур и методов компенсации результатов реализации факторов риска, или по использованию возможных преимуществ.

Разработка плана превентивных мероприятий направлена на снижение вероятности реализации риска, а также на уменьшение размера возможных потерь эффективности участия в проекте, что определяет заинтересованность в разработке такого плана.

Рис. 1. Принципиальная схема разработки программы управления риском инвестиционных решений

Оставшиеся потенциальные риски при условии реализации плана превентивных мероприятий должны быть проанализированы с точки зрения возможности применения к ним тех или иных методов управления рисками исходя из типа риска, рентабельности ресурсов, оценки сравнительной эффективности методов воздействия на риск (избегания или принятия риска, предотвращения или уменьшения потерь, страхования или самострахования).

Риск инвестирования как потенциальная угроза либо возможность отклонения (потерь) фактических результатов от ожидаемых (запланированных) инвестором. Таким образом, риск предстает как реальная опасность получения эффекта инвестирования, не соответствующего расчетному уровню.

При разработке инвестиционных решений в официальных рекомендациях предписывается оценивать:

– эффективность базисного сценария проекта (Эбазис);

– наименьшее значение из возможных показателей эффективности (Эmin ) ;

– математическое ожидание показателя эффективности по допустимым вероятностным распределениям М(Э).

Следовательно, можно оценить максимально возможные (МВоП), наиболее вероятные (НВеП) и ожидаемые потери (ОП) эффективности, которые определяются соответственно как разница базисной и минимальной (Эбазис– Эmin ), базисной и ожидаемой (Эбазис– М(Э)), ожидаемой и минимальной (М(Э)– Эmin) эффективностью проекта.

Сравнивая значения этих показателей до и после внедрения программы, а также на основе сопоставления их значений с финансовыми возможностями участников проекта по покрытию потерь эффективности (ФВ) также до и после внедрения программы можно судить об ее эффективности (рис. 2).

Предлагаемый алгоритм формирования программы управления риском в инвестиционных решениях основан на оценке сравнительной эффективности методов воздействия на риск посредством превентивных мероприятий и в случае принятия риска.

Основаниями для отказа от риска при принятии инвестиционных решений являются:

– положительные значение коэффициентов финансовых возможностей по покрытию наиболее вероятных ( ), максимально возможных (

), максимально возможных (![]() ) и ожидаемых (

) и ожидаемых ( ) потерь эффективности;

) потерь эффективности;

– значительная разница коэффициентов финансовых возможностей по покрытию ожидаемых и максимально возможных потерь (![]() ).

).

Если значение этих коэффициентов не превышает нулевого, то финансовые возможности по покрытию потерь эффективности позволяют участнику проекта осуществлять достаточно свободную политику в отношении принятия рисков на себя. Степень расхождения значений вышеназванных показателей должна влиять на выбор методов управления риском, – чем больше расхождение между отрицательными значениями этих коэффициентов, тем более осторожную политику в отношении рисков следует проводить.

Реализация плана превентивных мероприятий и использование методов управления рисками в общем случае приводят не только к изменению возможного размера потерь эффективности, но и их вероятности потерь эффективности инвестиций (рНВеПi, рМВоПi ). Вероятность реализации факторов риска может быть оценена дробью, в числителе которой ожидаемая величина снижения эффективности по данному сценарию, а в знаменателе – максимального из возможных значений потери эффективности.

Программа управления риском инвестиционных решений строится на принципе экономической целесообразности, то есть расходы, связанные с реализацией того или иного превентивного мероприятия (![]() ) или же метода управления риском не должны превышать экономию на сокращении потерь эффективности участия в проекте (

) или же метода управления риском не должны превышать экономию на сокращении потерь эффективности участия в проекте (![]() ). Этот принцип следует использовать для любого вида риска, независимо от того, принимается ли он на себя или же передается другим субъектам, например, страховым компаниям.

). Этот принцип следует использовать для любого вида риска, независимо от того, принимается ли он на себя или же передается другим субъектам, например, страховым компаниям.

Оценка эффективности разработки программы по управлению риском может быть основана на сопоставлении значений максимально возможных, наиболее вероятных и ожидаемых потерь эффективности до и после внедрения программы с финансовыми возможностями участника проекта.

Ввиду постоянно изменяющейся внешней среды и внутренних условий реализации проекта, программа управления риском должна постоянно уточняться, и при ее пересмотре методы управления риском и их содержание также должны пересматриваться.

Таким образом, для рационального управления инвестициями категория неопределенности должна уступить место риску, при котором соотношение между вероятностью достижения успеха и связанными с этим издержками может быть определено достаточно точно. Явный учет риска при оценивании эффективности инвестиций как обязательное условие принятия решений достаточно рационально может быть осуществлен в рамках изложенного программного подхода.

Вологодский государственный технический университет

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ РЕШЕНИЯ ПО УПРАВЛЕНИЮ НЕМАТЕРИАЛЬНЫМИ АКТИВАМИ НА ПРЕДПРИЯТИЯХ

В настоящее время все большее количество предприятий осознает огромную роль инноваций в повышении конкурентных преимуществ и эффективном экономическом развитии своей деятельности. Проведенные исследования доказали, что в результате реализации инновационных процессов на предприятии должны быть созданы и поставлены на баланс нематериальные активы, а амортизационный фонд от нематериальных активов является самым стабильным инвестиционным ресурсом, обеспечивающий расширенное воспроизводство основных фондов компании. Поэтому от того, как на предприятии организована работа с нематериальными активами будет зависеть и эффективность инвестиционного обеспечения деятельности предприятия.

В целях организации работы с нематериальными активами на предприятиях издаются различные внутренние нормативные акты и положения: положение об интеллектуальной деятельности и о рационализаторской деятельности, по расчету экономической эффективности нематериальных активов, о постановки на баланс, о стимулировании разработчиков результатов интеллектуальной деятельности и другие. Но все они дублируют подходы к данным вопросам, прописанные в действующем законодательстве РФ и не отвечают существующим потребностям в формировании рыночных отношений в этих вопросах и взаимосвязи с внешней средой.

В целом анализ инновационной деятельности и организации работы с нематериальными активами на предприятиях доказывает не эффективность существующих механизмов. Доля нематериальных активов в имущественном комплексе российских предприятий в десятки раз ниже требуемых показателей в условиях инновационной экономики. Отметим ряд существенных недостатков. Так при принятии решения об инвестировании инновационного проекта предприятие в основном выбирает на рынке среди готовых к внедрению инноваций и не оценивает эффективность разработки аналогичного проекта собственными силами. Целью проведения инвентаризации является выявление только в текущий момент полезных для предприятия нематериальных активов, все остальные активы отвергаются и остаются не учтенными. Нематериальные активы отражаются в балансе по стоимости, рассчитанной затратным подходом. Это приводит к парадоксам, когда инновационные разработки используется в хозяйственной деятельности предприятия и приносит доход, а в балансе в виде нематериальных активов отсутствует и его стоимость равна нулю. На предприятиях не проводится оценка экономической целесообразности применения того или иного режима правовой охраны нематериальных активов. Использование инновационной технологической и технической базы сужается единоличным использованием - только на предприятии, компания теряет дополнительные источники дохода от аренды, продажи лицензий или продажи не используемых нематериальных активов. Реализация этих задач требует от организаций дополнительных временных и финансовых затрат, наличие высоко квалифицированных специалистов, проведения профессионального обучения, тренингов. Предприятие в первую очередь сосредотачивают ресурсы на выполнение текущей основной деятельности, а вопросам управления нематериальными активами, как результату инновационной деятельности не уделяют должного внимания.

Неэффективное расходование средств, недополученные доходы от реализации нематериальных активов, занижение их стоимости в балансах предприятий значительно снижает собственный инвестиционный потенциал и как следствие приводит к снижению инвестиционной привлекательности и конкурентоспособности компании.

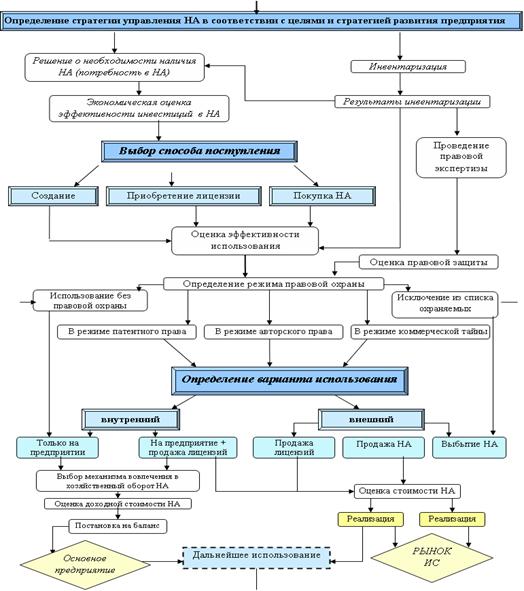

В целях совершенствования внутрихозяйственной инфраструктуры для развития инновационной деятельности на предприятии предлагается создать венчурное дочерние предприятие, например «Научно-технический центр» (НТЦ), которое возьмет на себя все риски, связанные с научно-исследовательской деятельностью, будет осуществлять инновационные процессы на основном предприятии, возьмет на себя задачи по управлению нематериальными активами.

Передача функций по вовлечению в хозяйственный оборот и управлению нематериальными активами в НТЦ позволит предприятию сконцентрировать ресурсы на выполнение основной деятельности. Наличие у НТЦ квалифицированных специалистов позволит оперативно принимать экономически-грамотные решения по вопросам управления нематериальными активами, что обеспечит эффективное использование нематериальных активов и повышение доходности основного предприятия. Управление нематериальными активами должно включать в себя целый комплекс задач, связанных с поступлением активов, оценкой доходности использования, правовой охраной, вовлечением в хозяйственный оборот основного предприятия и их коммерциализацией (рис. 1):

1. Проведение периодических инвентаризаций:

- выявление нематериальных активов и результатов интеллектуальной деятельности;

- подготовка реестра нематериальных активов, необходимых для повышения конкурентоспособности предприятия;

- подготовка реестра выявленных нематериальных активов;

- определение степени защищенности, выявленных нематериальных активов.

2. Обеспечение основного предприятия доходными нематериальными активами:

- поступление доходных нематериальных активов;

- оценка эффективности инвестиций в нематериальные активы;

- выбор варианта поступления.

3. Обеспечение правовой охраны:

- проведение правовой экспертизы;

- оценка экономической целесообразности правовой охраны;

- выбор режима правовой охраны;

- обеспечение правовой охраны.

4. Обеспечение эффективного использования нематериальных активов:

- обеспечение планируемого прироста дохода (амортизационного фонда и размера чистой прибыли);

- оценка эффективности использования и определение доходности нематериальных активов;

- выбор варианта использования.

5. Оценка стоимости нематериальных активов:

- сбор информации;

- определение обоснованной стоимости.

6. Вовлечение в хозяйственный оборот нематериальных активов:

- Определение метода формирования инвестиционных ресурсов предприятия на основе использования нематериальных активов;

- определение срока полезного использования и нормы амортизации;

- постановка на баланс нематериальных активов по обоснованной стоимости.

7. Коммерческая реализация нематериальных активов:

- мониторинг результатов реализации нематериальных активов;

- изменение программы использования нематериальных активов.

Результатом инвентаризации служит реестр, выявленных нематериальных активов и активов, необходимых для повышения конкурентоспособности предприятия. По выявленным нематериальным активам устанавливается степень правовой защиты (рис.1). Для обеспечения основного предприятия экономически полезными нематериальными активами НТЦ решает вопросы поступления нематериальных активов, оценки эффективности инвестиций и определения варианта поступления нематериальных активов. Инвестирование в создание собственными силами или приобретение нематериальных активов не всегда является экономически выгодным решением для предприятия, иногда приобретение лицензии с правом использования нематериальных активов является наиболее доходным решением. Для этого проводится оценка эффективности инвестиций в нематериальные активы, в результате которой определяется наиболее эффективный вариант их поступления.

Рис. 1 - Организационная схема управления нематериальными активами предприятия

Для обеспечения правовой охраны по выявленным объектам проводится правовая экспертиза с целью установления законности использования, наличия охранных документов и оценка экономической целесообразности правовой охраны. Основными этапами проведения правовой экспертизы, выявленных результатов РИД являются:

- проверка наличия охранных документов

- экспертиза действительности охранных документов на текущий момент;

- анализ документов, подтверждающих права предприятия на выявленные нематериальные активы и результаты интеллектуальной деятельности;

- определение потенциально охраноспособных нематериальных активов и (или) результатов интеллектуальной деятельности.

Для обеспечения эффективного использования нематериальных активов на основном предприятии НТЦ реализует задачи по формированию планируемого прироста дохода и стоимости предприятия. При управлении использованием нематериальными активами определяют 4 основных варианта использования нематериальных активов (использование только на предприятии, продажа лицензий на активы, продажа актива, комбинированный).

При постановке нематериальных активов на баланс основного предприятия важнейшей задачей в управлении нематериальными активами является оценка их стоимость. Вовлечения в хозяйственный оборот нематериальных активов по обоснованной стоимости данных активов позволит НТЦ обеспечить формирование требуемых инвестиционных ресурсов для простого и расширенного воспроизводства.

При коммерческой реализации нематериальных активов осуществляется мониторинг результатов реализации, производиться переоценка эффективности варианта использования нематериальных активов и по необходимости вносятся изменения в программу использования.

Реализация задач НТЦ по управлению нематериальными активами основного предприятия позволит повысить эффективность использования результатов интеллектуальной деятельности, создать устойчивые конкурентные преимущества, расширить информацию об активах и определить реальную стоимость предприятия (с учетом стоимости нематериальных активов), оптимизировать финансовые потоки и отказаться от необоснованных затрат в инновационной сфере, получить дополнительные доходы за счет передачи технологий по лицензионным договорам, оптимизировать налогообложение, повысить собственный инвестиционный капитал и инвестиционную привлекательность бизнеса и обеспечить высокую деловую репутацию организации, скорректировать размер чистых активов (собственного капитала) предприятия, что повысит доверие партнеров, финансовых структур, акционеров и обеспечит рост стоимости акций, без отвлечения денежных средств (за счет нематериальных активов) сформировать уставный капитал при создании новых хозяйствующих субъектов, внести вклад в совместную деятельность, использовать в качестве залога и т. п.

,

Санкт-петербургский государственный

инженерно-экономический университет

Управление оптимизацией процесса разработки технического комплекса заданной надёжности

С точки зрения совершенствования процесса разработки технического комплекса (ТК) заданной надёжности следует различать возможные постановки оптимизационных задач. Условно можно считать задачами оптимизации процесса разработки изделия заданной надёжности 1-го рода задачи, связанные с обоснованием оптимальных требований по надёжности разрабатываемых изделий. В таких задачах в качестве критерия оптимизации используется критерий «эффективность-стоимость», обобщающий расходы на разработку, производство и эксплуатацию изделия за весь жизненный цикл. Характер зависимости затрат от уровня надёжности изделия подчиняется известным закономерностям (рис.1).

|

В современной технике освоены методики оптимизации требуемых значений показателей надежности (ПН), задаваемых в ТТЗ на разработку новых изделий. Оптимальное значение уровня надёжности образца ТК находится в области близкой к минимальной величине стоимости жизненного цикла (заштрихованная область на рис.1,б), что соответствует принятому критерию «эффективность-стоимость».

Задача оптимизации надёжности 1-го рода по-прежнему актуальна. Но всё большее значение, наряду с рассмотренными оптимизационными задачами 1-го рода, приобретают задачи оптимизации процесса разработки ТК заданной надёжности 2-го рода. Становится всё более нужной постановка задачи совершенствования процесса разработки изделия уже при заданных оптимальных требованиях надёжности, необходимо оптимальным образом распорядиться выделенными средствами, добиваться осуществления требуемых гарантий в разработке ТК заданной надёжности.

Введённое условное разделение задач позволяет рассматривать новый класс оптимизационных задач надёжности. Задачи оптимизации надёжности 2-го рода сопряжены с совершенствованием процесса создания изделия за счёт рациональной организации проектных работ, управления распределением информационных, энергетических и интеллектуальных ресурсов и, в конечном итоге, за счёт оптимального распределения затрат (в стоимостном выражении) собственно по этапам разработки изделия. Решение задач оптимизации надёжности 2-го рода, связанное не только с анализом достигнутых значений ПН, но и уровня гарантии полученных оценок, стимулирует поиск и использование дополнительных источников информации, информации предшествующих проектных этапов для повышения точности и достоверности текущего оценивания ПН изделия.

В технической отрасли сложилась тенденция приближения в постановке оптимизационных задач как задач оптимизации надёжности 2-го рода, если эти постановки рассматривать с позиций теории принятия решений (а именно: в их целевой направленности - рациональной организации процесса разработки изделия; в используемых критериях - суммарные затраты на разработку; в принципах управления разработкой изделия - отображение конструкторско-технологических решений и мероприятий на шкалах эффективности, качества, информативности, использование предшествующей информации, «уплотнение» анализа на ранних проектных этапах за счёт применения новых методов моделирования, исследования и испытаний; в полученных результатах). Подходы к решению таких задач развиты и учтены при выработке методических положений постановки оптимизационных задач надёжности 2-го рода.

При сохранении той же целевой установки (спроектировать образец ТК заданной надёжности, отвечающий всем требованиям ТТЗ, в заданные сроки, минимизируя средства, необходимые для его создания) в качестве критериев оптимизации процесса разработки такого изделия целесообразно использовать суммарные затраты на разработку образца, соотнесённые с неорганизованностью функционирования системы (![]() ), или, что эквивалентно, с обеспечиваемыми требуемыми по ТТЗ уровнями надёжностных характеристик изделия и гарантии их достижения (здесь ПН рассматриваются с информационно-системных позиций в соответствии с введённой аксиоматикой [1]).

), или, что эквивалентно, с обеспечиваемыми требуемыми по ТТЗ уровнями надёжностных характеристик изделия и гарантии их достижения (здесь ПН рассматриваются с информационно-системных позиций в соответствии с введённой аксиоматикой [1]).

Управлением в обсуждаемой оптимизационной задаче будут выступать параметры, обуславливающие реализацию поэтапной разработки изделия, при которой система поиска и принятия конструкторско-технологических решений обеспечивает достижение поставленной цели. С учетом введённой в [1] информационно-системной модели процесса разработки ТК заданной надёжности в качестве управления в оптимизационной задаче предлагается использовать показатель адекватности достигаемого поэтапного результата разработки конечному облику изделия  . Ограничениями в задаче выступают требования ТТЗ к значениям ПН и степени достоверности их достижения

. Ограничениями в задаче выступают требования ТТЗ к значениям ПН и степени достоверности их достижения ![]() , отнесённые к этапам разработки ТК заданной надёжности.

, отнесённые к этапам разработки ТК заданной надёжности.

Постановка рассматриваемой задачи рационального распределения затрат по этапам разработки ТК заданной надёжности позволяет теоретически обоснованно и наиболее эффективно реализовать «перекачку» информации с предшествующих проектных этапов. Это связано с тем, что оформление рассматриваемой оптимизационной задачи как относящейся к некоторому классу оптимизационных задач надёжности (задачи оптимизации надёжности 2-го рода) выводит формализацию задачи на методологический уровень теории надёжности ТК. Поэтому для получения оценок анализируемых ПН становится возможным использовать арсенал эффективных статистических процедур обработки данных, в том числе, процедур, оперирующих информативными характеристиками, что естественным образом следует из самой сути постановки задачи. Действительно, отслеживание степени достижения цели разработки изделия и управление процессом разработки как процессом информационным по критериям надёжности, с одной стороны, объясняет необходимость исследования структуры входных и выходных информационных потоков и целесообразность использования показателей, характеризующих уровень неорганизованности проектирующей системы (являющихся аналогами показателей информативности), а с другой, - вводит в обращение функции распределения вероятностей и порождаемые ими функционалы в виде показателей энтропии (информативности).

В качестве статистических процедур оценивания информативности текущего проектного этапа при известных значениях ![]() (в виде доверительных интервалов и соответствующих уровней доверия) могут использоваться соотношения:

(в виде доверительных интервалов и соответствующих уровней доверия) могут использоваться соотношения:  , где

, где ![]() - нижняя граница интервала значений

- нижняя граница интервала значений ![]() (вероятность безотказной работы)

(вероятность безотказной работы)  ;

; ![]() - доверительная вероятность.

- доверительная вероятность.

С точки зрения обеспечения заданных в ТТЗ требований по надёжности (с подтверждением их гарантированного выполнения), наряду с выработкой наилучших проектно-конструкторских решений, в процессе разработки ТК постоянно происходит генерация информации, используемой для оценки достигнутых значений ПН и подтверждения достоверности их определения. При этом реальные условия разработки образца (ограниченность ресурсов) обязывают в максимальной мере использовать возможную априорную информацию. В связи с этим характерным для решения оптимизационных задач 2-го рода является учёт информации о ПН предшествующих этапов разработки изделия (![]() ). Для объединения информации о достигнутой надёжности разрабатываемого ТК по проектным этапам (после выполнения операции сопряжения значений доверительных вероятностей при переносе информации с предшествующих этапов разработки на текущий этап:

). Для объединения информации о достигнутой надёжности разрабатываемого ТК по проектным этапам (после выполнения операции сопряжения значений доверительных вероятностей при переносе информации с предшествующих этапов разработки на текущий этап:

;

;  могут быть использованы байесовские процедуры. Общая схема байесовского оценивания при известных априорных распределениях состоит в определении апостериорного распределения

могут быть использованы байесовские процедуры. Общая схема байесовского оценивания при известных априорных распределениях состоит в определении апостериорного распределения ![]() , где

, где ![]() - вектор параметров, однозначно определяющих ПН в виде функции

- вектор параметров, однозначно определяющих ПН в виде функции ![]() ,

, ![]() - априорная информация,

- априорная информация, ![]() - экспериментальные данные.

- экспериментальные данные.

, где

, где ![]() - область изменения параметра

- область изменения параметра ![]() ,

, ![]() - функция правдоподобия, построенная по результатам испытаний

- функция правдоподобия, построенная по результатам испытаний ![]() , проведенных по определённому плану. При этом байесовский доверительный интервал определяется условием

, проведенных по определённому плану. При этом байесовский доверительный интервал определяется условием ![]() или

или ![]() .

.

Информативность каждого этапа разработки образца ТК повышается за счёт его внутренних резервов, рационального распределения и совершенствования конструктивно-технологических методов и средств, подчинённых логике соответствующего проектного этапа и направленных, в конечном итоге, на практически полное раскрытие всех неопределённостей, которые в принципе не могут быть раскрыты на предшествующих этапах разработки образца.

С учётом сказанного, постановка оптимизационной задачи создания ТК заданной надёжности (оптимизационной задачи надёжности 2-го рода) состоит в следующем. Необходимо так организовать процесс создания ТК, чтобы за счёт управления ресурсами и степенью приближения поэтапного результата разработки к конечному облику изделия достичь выполнения требований ТТЗ с заданным уровнем гарантии в заданные сроки и с минимальным расходом средств.

В формальной постановке рассматриваемая задача в обобщённом виде формулируется следующим образом: по этапам разработки ТК (![]() ) распределить ресурсы (

) распределить ресурсы (![]() ) и степень приближения поэтапных результатов разработки к конечному облику изделия (

) и степень приближения поэтапных результатов разработки к конечному облику изделия (![]() ) таким образом (иначе, управление в задаче

) таким образом (иначе, управление в задаче

выбрать таким), чтобы свести к нулю неорганизованность проектирующей системы

выбрать таким), чтобы свести к нулю неорганизованность проектирующей системы  и одновременно минимизировать суммарные затраты (

и одновременно минимизировать суммарные затраты (![]() ) на разработку, т. е.

) на разработку, т. е.  : ,

: ,  .

.

В такой формулировке оптимизационная задача является многокритериальной. Вместе с тем, реальное проектирование ТК предполагает поэтапный контроль выполнения требований к изделию и переход к очередному этапу разработки происходит только при условии их соответствия ТТЗ. Это обстоятельство позволяет свести задачу к однокритериальной за счёт перевода критерия ![]() (

(![]() ) в разряд ограничений.

) в разряд ограничений.

С учетом эквивалентности соотношения ![]() оптимизационная задача приобретает вид

оптимизационная задача приобретает вид

.

.

Управление в рассматриваемой оптимизационной задаче представляется вектором обобщённых характеристик - поэтапными затратами (![]() ) и показателем адекватности (

) и показателем адекватности (![]() ). В реальном процессе разработки ТК заданной надёжности это обобщённое управление реализуется через управляющие воздействия, определяемые, в свою очередь, взаимодействием потоков информации и преобразующих их операторов.

). В реальном процессе разработки ТК заданной надёжности это обобщённое управление реализуется через управляющие воздействия, определяемые, в свою очередь, взаимодействием потоков информации и преобразующих их операторов.

Литература

1. , , Шурыгин -системные основы анализа и оценки надежности артиллерийских орудий на стадии НИОКР; БГТУ; СПб, 19стр.

Международный институт рынка (г. Самара)

ИННОВАЦИОННЫЙ ПОТЕНЦИАЛ

ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Однако, по оценкам специалистов, инновационный потенциал конкретных предприятий востребован сегодня лишь на 7-10%. Огромные ресурсы креативности персонала остаются “в тени” и не реализуются. Все современные экономические теории указывают на то, что инновации являются источником развития лишь при условии активного и эффективного их использования, а также создания благоприятной среды (атмосферы) для их инициирования.

В этой связи необходимо говорить только о потенциальной способности новых идей, продуктов и технологий создавать новые ценности, что проявляется в конкретных бизнес-процессах лишь под воздействием заинтересованности собственников и грамотного управления людьми.

По сути, на практике установлен приоритет имитационных схем освоения тех или иных новшеств, что приводит к реализации сценария “догоняющего развития” предприятий. Инновационный потенциал при этом понимается лишь как способность предприятий к восприятию чужих новых идей и имитации новых технологий, разработанных в экономически более развитых странах.

Данный подход значительно сужает понятие инновационного потенциала, а в практическом плане - резко отбрасывает Россию в разряд вечных аутсайдеров. Только наступательная и активная инновационная политика могла бы обеспечить нашей стране существенный прорыв в научно-техническом развитии, перевести ее на качественно иной уровень жизни. Это означает, что инновационный потенциал должен определяться не только и не столько имитационной способностью предприятий к восприятию “чужих” нововведений и новаций, но и способностью самим “творить будущее”, вырабатывать самостоятельно улучшающие изменения и новые ценности.

В экономической теории выделяют научно-технический, производственный, трудовой, экспортный, производственный, природно-ресурсный потенциалы. Обобщенно под потенциалом принято понимать способность хозяйствующего субъекта наиболее эффективно реализовывать ту или иную функциональную задачу при максимальном использовании имеющихся экономических ресурсов. Согласно этому принципу, под инновационным потенциалом принято считать экономические возможности предприятия по эффективному вовлечению новых технологий в хозяйственный оборот. К таким возможностям можно отнести интеллектуальные; материальные; финансовые; кадровые; инфраструктурные.

Наличие и масштабы развития этих сфер инновационной деятельности определяют как текущую меру готовности, так и будущую степень эффективности освоения предприятием новых технологий. От величины инновационного потенциала зависит выбор той или иной стратегии инновационного развития. Так, если у предприятия имеются все необходимые ресурсы, то оно может пойти по пути стратегии лидера, разрабатывая и внедряя принципиально новые, или базисные, инновации.

Если инновационные возможности ограничены, то целесообразно их наращивать и избирать стратегию последователя, т. е. реализовывать улучшающие технологии. Такой подход к трактовке инновационного потенциала можно считать классическим. Принимая во внимание особенности и обозначившиеся тенденции современных условий хозяйствования, когда экономический рост все больше и больше зависит от способности генерировать высокую инновационную активность, понятие «инновационного потенциала предприятия», следует несколько расширить.

Сегодня при выборе той или иной стратегии разработки и внедрении новых технологий недостаточно ограничиваться оценкой и учетом факторов только инновационной сферы. В настоящее время такой подход начинает изживать себя. Причиной тому является резкое сокращение срока жизни инноваций, который вызывает повышение интенсивности появления на рынке все новых и новых товаров и услуг. Практически ежедневное обновление ассортиментных рядов на отдельных товарных рынках приводит к тому, что инновационные товары, или сегодняшние новинки, назавтра таковыми не являются. На их смену приходят другие инновации. В производстве при таких условиях новые технологии очень быстро становятся текущими или даже устаревшими продуктами.

Поэтому сегодня при разработке стратегий инновационного развития и определении инновационного потенциала предприятия следует оценивать не только возможности инновационной сферы, но и анализировать достаточность ресурсов для текущего производства инноваций. Речь, прежде всего, идет о проблеме одновременного финансово-экономического обеспечения производства недавно созданных инноваций, или существующих продуктов, и развития новых.

Под инновационным потенциалом предприятия в современных условиях следует понимать его максимальные возможности генерировать высокую инновационную активность, которые проявляются в эффективном обеспечении новых и будущих технологий. Отсюда оценку инновационного потенциала предлагается проводить на предмет достаточности у предприятия финансово-экономических ресурсов для эффективного обеспечения не только стратегической, но и текущей производственной деятельности. Рассмотрим некоторые подпроцессы операционного менеджмента.

Управление портфелем заказов – это деятельность по формированию загрузки организации работой. Она связана преимущественно с управлением структурой, динамикой и качеством совокупности факторов рыночного спроса и операционных подпроцессов, осуществляемых самой организацией. Заказы могут быть внешние и внутренние. Внешние заказы – это договора на поставку продукции. Внутренний заказ – определение возможного объема продаж в рамках ближайшей перспективы в организации, производящей продукты/услуги, находящиеся на разных стадиях жизненного цикла, имеющие различный темп роста и различную цену на рынке. Составление портфеля заказов позволяет оценить, насколько сбалансировано состояние операционной деятельности, а также принять конкретное решение по деятельности в будущем: расширение операционной деятельности или сохранение стабильного объема операционной деятельности и принятие стратегических решений по этому виду деятельности. Инновационный потенциал подпроцесса управления портфелем заказов представлен в табл. 1.

Таблица 1

Инновационный потенциал «управления портфелем заказов

|

Состояние | |

|

Низкое |

Высокое |

|

Не выполнение условий договора. Риск расторжения договора ранее указанного срока. Недостаточная компетенция сотрудников в работе с документами. Отсутствие планирования в области формирования портфеля заказов. Отсутствие долгосрочных целей и задач. Приоритетом являются наличие большого числа случайных заказчиков, одноразовых заказов. Наличие малого количества крупных клиентов. Краткосрочные договора. Снижение динамики поступления заказов на продукт-лидер. Низкий уровень квалификации персонала, занимающегося составлением договоров. Отсутствие четко структурированного компьютерного варианта клиентской базы (долгая обработка базы). Отсутствие централизованного отдела управления заказами. Срыв важных контрактов. Выполнение заказов с опозданием, медленное и некачественное их оформление. Невысокая динамика поступления заказов, дефицит заказов. Не равномерное поступление заказов. Отсутствие маркетинговой деятельности (реклама, контакты со СМИ). Несоответствие ассортимента и качества товаров спросу |

Применение метода заказа на основе ритмичности. Применение метода заказа на основе прогноза. Быстрое, качественное выполнение заказа в соответствии с условиями договора. Высококвалифицированные специалисты, способные качественно оформить заказ. Нацеленность на долгосрочное сотрудничество с заказчиками, наличие долгосрочных контрактов. Наличие постоянной клиентской базы. Контроль над выполнением заказов и договорных обязательств. Ранжирование заказов (по рентабельности и др. критериям). Оптимизация объемов продаж (оптимальное соответствие количеству поступивших заказов). Эффективный маркетинг (рекламная деятельность, стимулирование постоянных заказчиков (скидки, бонусы и т. д.). Успешная деятельность по заключению договоров с поставщиками. Высокая динамика поступления заказов. Своевременное формирование заказов и рациональное их распределение. Соответствие количества заказов максимально допустимой загрузке производственных мощностей. Достаточное количество запасов в организации. Отлаженное сотрудничество с существующими заказчиками. Полная загрузка операционных мощностей |

Для эффективного развития инновационного потенциала подпроцесса «управление портфелем заказов» предприятию необходимо учитывать огромное количество факторов внешней среды (потребители, поставщики, экономика в целом). Важно своевременно изучать изменяющиеся тенденции на рынке и оперативно реагировать на эти изменения.

Следует постоянно совершенствовать этот подпроцесс, находя все новые и новые методы и способы привлечение клиентов, заключающих долгосрочные и выгодные для организации договора. Сотрудники организации должны быть компетентны в этой области, коммуникабельны, а также постоянно обучаться, совершенствуя свои знания и навыки.

Таким образом, организации должны не только выполнять требования (сроки, надлежащее качество, выполненных работ/услуг), указанные в договоре, а также умело применять новые методы работы, для увеличения круга своих клиентов и повышения конкурентоспособности организации.

Управление операционными мощностями – это процесс формирования возможностей по выпуску продукции/услуг по номенклатуре и ассортименту при полном использовании основных фондов. Рентабельность операций зависит от достижения баланса между спросом на товары и услуги и ресурсами, необходимыми для операционной деятельности. Поэтому нужно принять правильные решения не только по объему операционных мощностей, но и по их расположению и взаимодействию. На основе существующих в организации операционных мощностей рассчитываются возможности входных и выходных параметров для принятия решений по объему деятельности. Инновационный потенциал подпроцесса управления операционными мощностями представлен в табл. 2. Для эффективного развития подпроцесса «управление операционными мощностями» сотрудники организации должны правильно планировать использование операционных мощностей и управлять эффективностью их использования. Выгодно выходить на предельные мощности, но необходимо учитывать оптимальный объем загрузки оборудования, не стоит допускать перезагрузок. Для этого сотрудникам должна предоставляться полная информация об объеме операционных мощностей. Сотрудникам также необходимо следить за состоянием оборудования, совершать своевременный ремонт и модернизацию, для того, чтобы не допускать простоев в производстве.

Поэтому организациям необходимо принимать правильные решения не только по объему операционных мощностей, но и по их расположению и взаимодействию.

Таблица 2

Инновационный потенциал управления операционными мощностями

|

Состояние | |

|

Низкое |

Высокое |

|

Отсутствие режима работы оборудования. Отсутствие ремонта, текущего обслуживания. Нерациональное размещение операционных мощностей, ошибки в проектировании технологических цепочек или их разрушение. Низкая производительность труда. Устаревшие технологии производства. Неполное и неэффективное использование операционных мощностей. Чрезмерная загрузка оборудования. Слабый контроль за техническим состоянием оборудования (поломки, простои). Отказ от капиталовложений в модернизацию операционных мощностей. Нестабильность производственного процесса. Недостаток оборудования. Наличие изношенного оборудования |

Выход на предельные мощности за короткие сроки. Ввод в действие новых мощностей. Своевременная модернизация оборудования, автоматизация. Быстрая переналадка оборудования. Рациональное размещение и использование операционных мощностей, проектирование оптимальных технологических цепочек. Внедрение новых прогрессивных ресурсосберегающих технологий. Расчет оптимальной загрузки операционных мощностей (отсутствие простоев). Своевременный ремонт и техническое обслуживание оборудования (не нарушается и не останавливается производственный цикл). Своевременный ввод в действие новых мощностей. Максимально полное использование имеющегося оборудования |

На основании рассмотренного материала можно придти к выводу, что для эффективного использования инновационного потенциала подпроцессов операционного менеджмента организациям необходимо выделять значительные средства. Эти затраты будут идти на модернизацию оборудования, обучение персонала, внедрение новых сберегающих технологий, разработку и составление операционных программ, графиков, заданий, проведение исследований и разработок, внедрение инноваций и т. д.

Да конечно эти расходы велики, но со временем они окупятся и принесут организации значительную прибыль.

Но для организации важен не только полученный доход, а также важно, что в результате этих нововведений в процесс производства организации, управления персоналом, сбытовую и логистическую деятельность она получает значительные преимущества. Это и персонал, который обучен по современным технологиям, это и новое производительное оборудование, и совершенная система складского хозяйства и правильно разработанные маршруты движения продукции и т. д.

Возможных процессов, которая организация может улучшать и совершенствовать бесчисленное множество, но только благодаря этим изменениям организация может выжить в конкурентной борьбе, а также занять достойное положение на рынке.

,

Международный институт рынка, г. Самара

УПРАВЛЕНИЕ ИНВЕСТИЦИОННЫМИ РИСКАМИ В

ОРГАНИЗАЦИИ

Реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена с существенным риском потери части или даже всего вложенного капитала, причем риск потерь тем выше, чем выше уровень ожидаемого от инвестиций дохода.

В связи с этим крайне важно иметь четкое представление об инвестиционных рисках, о комплексе мероприятий направленных на оценку инвестиционного риска в современной организации [1].

Под инвестиционным риском понимается вероятность возникновения условий, приводящих к негативным последствиям для всех или отдельных участников инвестиционного проекта.

Влияние факторов риска приводит к тому, что содержание, состав инвестиционного проекта и методы оценки его эффективности существенно изменяются. Необходимость учета факторов риска обуславливает:

· введение новых показателей эффективности инвестиционного проекта; изменение экономического содержания такого понятия, как эффективность инвестиционного проекта;

· потребность в существенном изменении содержания инвестиционного проекта, прежде всего, в части усложнения организационно-экономического механизма его реализации;

· необходимость введения дополнительных показателей, характеризующих инвестиционные риски.

Рассмотрим классификацию инвестиционных рисков. С точки зрения источника возникновения риски делятся на:

· систематические (макроэкономические) - определяются внешними обстоятельствами, не зависят от субъектов инвестиционного процесса и не регулируются ими;

· несистематические (микроэкономические) - присущи конкретному субъекту инвестиционного процесса, зависят от его состояния и определяются его спецификой, этими рисками нужно управлять.

К систематическим рискам относятся:

· риск форс-мажорных обстоятельств - опасность воздействия на ход реализации инвестиционного проекта природных катаклизмов (землетрясений, наводнений, засух и т. п.);

· страновый риск - непосредственно связан с интернационализацией инвестиционного проекта; подразделяется на: экономический и политический риск.

К несистематическим рискам относятся:

· деловой риск - риск, определяемый отраслевой спецификой компании, осуществляющей проект, или самого проекта;

· риск финансирования - риск отсутствия необходимых денежных средств на момент осуществления проекта, а также риск изменения условий кредитования или прямого инвестирования;

· технический риск - риск, вызванный ошибками в проектировании, недостатками выбранной технологии, нехваткой квалифицированной рабочей силы, срывом сроков производимых работ, повышением цен на сырье, энергию, комплектующие и т. д.

· маркетинговый риск - риск низкого уровня исследования рынка.

По степени наносимого ущерба инвестиционные риски разделяют на:

· частичные - когда запланированные показатели, действия, результаты выполнены частично, но без потерь;

· допустимые - когда запланированные показатели, действия, результаты не выполнены, но потерь нет;

· критические - когда запланированные показатели, действия, результаты не выполнены, есть определенные потери;

· катастрофические - когда невыполнение запланированного результата влечет за собой разрушение субъекта (проекта, предприятия).

Общая последовательность действий для управления инвестиционными рисками включает в себя [2]:

1) выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск;

2) идентификацию всех возможных рисков, свойственных рассматриваемому проекту;

3) оценку уровня отдельных рисков и риска проекта в целом, определяющую его экономическую целесообразность;

4) определение допустимого уровня риска;

5) разработку мероприятий по снижению риска.

Качественная оценка рисков инвестиционного проекта заключается в определении и описании возможных видов риска, свойственных проекту; также определяются и описываются причины и факторы, влияющие на уровень данного вида риска. Кроме этого дается стоимостная оценка всех возможных последствий гипотетической реализации выявленных рисков, и предлагаются мероприятия по минимизации и/или компенсации этих последствий. Основными способами снижения инвестиционных рисков являются:

· диверсификация - распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой;

· распределение проектного риска между его участниками - ответственным за конкретный вид риска становится тот из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск;

· страхование - передача определенных рисков страховой компании;

· приобретение дополнительной информации - уточнение некоторых параметров проекта, повышение уровня надежности и достоверности исходной информации;

· резервирование средств на покрытие непредвиденных расходов и страхования.

Количественный подход базируется на информации, полученной в ходе качественного анализа, и предполагает численное определение отдельных рисков и риска проекта в целом.

Состав операций и последовательность действий в процессе управления инвестиционными рисками в организациях представлена на рис. 1.

Рис. 1. Технология управления инвестиционными рисками

Особое внимание должно уделяться подбору критериев оценки инвестиционного риска.

При оценке инвестиционных рисков целесообразно пользоваться методикой определения инновационного потенциала, т. е. оценкой способности организации привлекать и использовать все необходимые ресурсы с целью активизации и оптимизации деятельности.

Инновационный потенциал управления инвестиционными рисками представлен в табл. 1.

Таблица 1

Инновационный потенциал управления

инвестиционными рисками в организации

|

Состояние | ||

|

низкое |

нормальное |

высокое |

|

1. Сравнительный анализ выполнения плана мероприятий. 2. Анализ максимального выигрыша от реализации стратегии. |

1. Анализ эффективности выполнения стратегии управления инвестиционными рисками. 2. Анализ качества выполнения стратегии управления инвестиционными рисками. 3. Анализ сочетания выигрыша от реализации стратегии и величины риска. 4. Анализ временных потерь при реализации стратегии управления инвестиционными рисками. 5. Анализ диапазона колебаний результата от реализации стратегии. |

1. Комплексный анализ выполнения стратегии управления инвестиционными рисками. 2. Анализ влияния каждого из выбранных методов снижения риска на снижение риска проекта в целом. 3. Анализ на основе теории игр. |

Основные направления развития управления инвестиционными рисками в виде мероприятий представлены в табл. 2.

Таблица 2

Развитие процесса управления инвестиционными рисками

в организации

|

Наименование мероприятия |

Средства реализации |

Ожидаемый результат |

|

1.Повышение достоверности исходной информации |

1.1. Контроль достоверности собранной исходной информации 1.2. Контроль точности собранной исходной информации |

1.1. Снижение погрешностей при оценке рисков 1.2. Разработка более качественной и эффективной стратегии управления инвестиционными рисками |

|

2.Повышение надежности разрабатываемой стратегии управления инвестиционными рисками |

2.1. Привлечение к разработке стратегии высококвалифированных сотрудников 2.2. Использование современного программного обеспечения |

2.1. Проведение более полного качественного анализа рисков 2.2. Проведение более сложного и глубокого количественного анализа рисков |

|

3. Повышение качества реализации стратегии управления инвестиционными рисками |

3.1. Периодический сбор информации о текущей стадии реализации инвестиционного проекта 3.2. Использование современных методик оценки рисков |

3.1. Проведение более качественного анализа текущих рисков 3.2. Более качественное управление инвестиционными рисками |

|

4.Повышение эффективности реализации стратегии управления инвестиционными рисками |

4.1. Периодический сбор информации о текущей стадии реализации инвестиционного проекта 4.2. Контроль используемого времени на анализ собранной информации |

4.1. Своевременная реакция на изменение внешней и внутренней среды при реализации инвестиционного проекта 4.2. Более эффективное управление инвестиционными рисками |

Для управления в организации инвестиционными рисками авторами составлен перечень конкретных мероприятий, средств их реализации и ожидаемый результат от внедрения мероприятий. Представление данных предложений в виде таблицы позволит руководству организации комплексно подойти к управлению инвестиционными рисками.

Таким образом, выше были рассмотрены теоретические и прикладные основы управления инвестиционными рисками. Было предложено авторское видение управления инвестиционными рисками с помощью:

· технологизации процесса управления инвестиционными рисками, т. е. представление управления объектом в виде линейной структуры с обозначенными связями;

· оценки инновационного потенциала управления инвестиционными рисками - использовалось низкое, нормальное и высокое состояния объекта исследования в организации;

· развития управления инвестиционными рисками в организации посредством представления данных в виде таблицы со столбцами: наименование мероприятия, средства реализации и ожидаемый результат.

Литература

1. Бочаров / . – СПб.: Питер, 20с.

2. Найденков / . – М.: РИОР, 20с.

,

Санкт-Петербургский государственный

инженерно-экономический университет

ПРИМЕНЕНИЕ МАТЕМАТИЧЕСКИХ МЕТОДОВ ПРИ РЕАЛИЗАЦИИ ЦИКЛА КОРПОРАТИВНОГО УПРАВЛЕНИЯ

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности [1, 2].

При этом в качестве эффекта на t-ом шаге (Эt) выступает поток реальных денег.

При осуществлении проекта выделяется три вида деятельности: инвестиционная (1), операционная (2) и финансовая (3).

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств.

Потоком реальных денег ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета) [148].

ф(t) = [П1(t) – O1(t)] + [П2(t) – O2(t)] = ф1(t) + ф+(t),

также ф(t) = Rt – Зt.

Сальдо реальных денег b(t) — это разность между притоком и оттоком денежных средств от всех трех видов деятельности (также на каждом шаге расчета).

![]()

Сальдо накопленных реальных денег В(t) определяется как

.

Текущее сальдо реальных денег b(t) определяется через В(t) по формуле

b(t) = B(t) – B(t-1).

Поток реальных денег вычисляется по формуле

ф(t) = b(t) – ф3(t).

Положительное В(t) составляет свободные денежные средства на t-ом шаге.

Для расчета сальдо накопленных реальных денег на t-ом шаге необходимо к рассчитанному ранее значению этого сальдо на (t-1)-ом шаге, пересчитанному с учетом результата реинвестиций свободных денежных средств (например, выплаты банковского процента по текущим вкладам), прибавить поступления, входящие в П(t), и вычесть все расходы (выплаты) на t-ом шаге, входящие в O(t).

Начальное значение В принимается равным реальному значению текущего счета участника проекта на начальный момент.

При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально-денежные расклады, такие как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, т. к. номинально-денежные расходы не предполагают операций по перечислению денежных сумм.

Все расходы вычитаются из доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег. Такие расходы не влияют на поток реальных денег.

С другой стороны, не все денежные выплаты (влияющие на поток реальных денег) фиксируются как расходы. Например, покупка товарно-материальных запасов или имущества связана с оттоком реальных денег, но не является расходом.

Условия оценки коммерческой эффективности проекта.

С целью обеспечения сравнимости результатов расчета и повышения надежности расчетной оценки эффективности инвестиционного проекта рекомендуется:

определять поток реальных денег в прогнозных ценах с использованием тех денежных единиц (рублей, долларов и т. д.),. которые фактически будут его образовывать в соответствии с проектом; вычислять интегральные показатели эффективности в расчетных ценах; производить расчет при разных вариантах набора значений исходных данных. Минимальный набор исходных данных, подлежащих варьированию, должен включать в себя:

цены реализации продукции; издержки производства, общие инвестиционные затраты; нормы запасов и задолженностей; процент за кредиты.

Пределы варьирования исходных данных определяются на стадии технико-экономического исследования инвестиционных возможностей.

Проектные значения исходных данных к моменту анализа инвестиционного проекта имеют некоторый возраст (для относительно небольших проектов обычно — несколько месяцев). В этих случаях, зная их текущие значения, можно вычислить основные показатели инфляции: отношение рубль/доллар, динамику цен на сырье, комплектующие, затраты на сбыт, заработную плату, приобретение основных фондов, динамику банковского процента.

Необходимым критерием принятия инвестиционного проекта является положительность сальдо накопленных реальных денег в любом временном интервале, где данный участник осуществляет затраты или получает доходы. Отрицательная величина сальдо накопленных реальных денег свидетельствует о необходимости привлечения участником дополнительных собственных или заемных средств и отражения этих средств в расчетах эффективности.

Для сравнения различных инвестиционных проектов (вариантов проекта) и обоснования размеров и форм участия в их реализации рекомендуется использовать критерии ЧДД, ИД и ВНД, вычисляемые по формулам (2.1)-(2.3), в которые в качестве (Rt - Зt) подставляются значения ф(t), а в качестве ![]() - значения ф+(t).

- значения ф+(t).

Для дополнительной оценки коммерческой эффективности определяются также:

срок полного погашения задолженности. Определяется только для участников, привлекающих кредитные и заемные средства (например, для финансирования). Проект может рассматриваться как эффективный с точки зрения кредитного учреждения, если срок полного погашения задолженности по кредиту, предоставляемому в рамках данного проекта, отвечает (с учетом риска несвоевременного или неполного погашения задолженности) интересам и политике этого кредитного учреждения. Обоснованность потребности в заемных средствах проверяется при этом по минимальному из годовых значений сальдо накопленных реальных денег, которое должно быть положительным, но не чрезмерно большим;

доля участника в общем объеме инвестиций. Определяется только для участников, предоставляющих свое имущество или денежные средства для финансирования проекта, как отношение интегральных дисконтированных затрат участника на указанные цели (стоимость переданного или вложенного имущества и денежных средств) к интегральному дисконтированному общему объему инвестиций по проекту.

Выбор проекта (варианта проекта) и принятие решения об инвестировании должны производиться на основании всех приведенных выше показателей коммерческой эффективности, среди которых есть определенные отношения приоритетности. Помимо этого должна учитываться структура потока и сальдо реальных денег.

На этапе планирования руководству ТЦ необходимо проанализировать и оценить с точки зрения инвестиционной привлекательности различные варианты проектов.

Таким образом, после расчета значений всех необходимых показателей и моделирования максимальной эффективности принимается решение о принятии или отклонении инвестиционного проекта.

В деловой практике инвестиционные проекты анализируются в следующем порядке:

1. Сравнивается среднегодовая рентабельность проектов со средней ставкой банковского процента.

2. Сравниваются проекты с точки зрения страхования от инфляционных потерь.

3. Сравниваются периоды окупаемости инвестиций.

4. Сравниваются размеры требуемых инвестиций.

5. Рассматриваются проекты с точки зрения стабильности поступлений.

6. Сравнивается рентабельность инвестиций в целом за весь срок осуществления проекта.

7. Сравнить рентабельность инвестиций в целом с учетом дисконтирования.

Таким образом, можно выделить следующие критерии принятия инвестиционных решений:

1. Отсутствие более выгодных альтернатив.

2. Минимизация риска потерь от инфляции.

3. Краткость срока окупаемости затрат.

4. Относительная дешевизна проекта.

5. Обеспечение концентрации (стабильности) поступлений.

6. Высокая рентабельность с учетом дисконтирования.

Литература

1. Пустыльник методы анализа и обработки наблюдений. - М.: Наука, 19с.

2. , Суткайтис -экономическая эффективность производства. - М.: Наука, 19с.

Дальневосточный государственный технический

рыбохозяйственный университет

ВОПРОСЫ ВНЕДРЕНИЯ ИНТЕГРИРОВАННЫХ СИСТЕМ МЕНЕДЖМЕНТА

В настоящее время все большую актуальность для отечественных предприятий приобретают вопросы разработки механизма управления их устойчивым развитием, позволяющего учесть различные аспекты внутренней и внешней среды предприятий - экономики, экологии, безопасности, качества и интересов заинтересованных сторон.

В связи с этим для реализации стратегии устойчивого развития, учитывающей различные аспекты деятельности, для создания устойчивых преимуществ над конкурентами, современному предприятию необходимо иметь отлаженную, эффективную систему управления своей деятельностью, для чего требуются новые методические и организационные подходы. Одним из таких подходов является модель менеджмента, опирающаяся на достижения теории и практики современного менеджмента и предполагающая систематизацию требований различных международных стандартов в конкретных областях менеджмента.

В качестве характерных факторов устойчивого развития любого предприятия можно выделить следующие:

1) финансовая стабильность и положительная динамика уровня прибыльности, доходности деятельности;

2) наличие заказчиков, клиентов или потребителей продукции или услуг предприятия, то есть источника доходов предприятия;

3) комфортность труда, социальная защищенность, компетентность и обеспеченность персонала;

4) положительное влияние результатов деятельности труда на общественное сознание с точки зрения охраны окружающей среды и потребления энергетических ресурсов;

5) положительная оценка деятельности предприятия обществом, персоналом и партнерами по бизнесу.

Исходя из данных факторов, становится понятно, что каждая организация существует одновременно в нескольких «средах», то есть имеет в своей структуре несколько подсистем. В этой связи возможность ее устойчивого развития определяется тем, в какой мере ей удается соответствовать требованиям, предъявляемым этими подсистемами.

Так, условием успешного функционирования предприятия в финансовой среде является его финансовая устойчивость, которая обеспечивается устойчивым производством качественной продукции.

Воздействие на предприятие производственной среды проявляется в нескольких аспектах.

Во-первых, предприятие обязано выпускать продукцию, пользующуюся спросом у потребителя, запросы которого постоянно растут. Решение этой задачи должно обеспечиваться менеджментом качества.

Во-вторых, предприятие должно создать персоналу условия для производительного и безопасного труда. Решение этой задачи призван обеспечить менеджмент профессиональной безопасности и защиты здоровья сотрудников.

Кроме перечисленных подсистем предприятие на современном этапе является также ответственным за свое воздействие на природную среду, а значит, должно управлять им, используя систему экологического менеджмента.

Наконец, социальная среда, в которой существует предприятие, предъявляет к нему свои требования с точки зрения соблюдения трудового законодательства, реализации социальных гарантий, благотворительности и поддержки общественных движений, общественной активности и этики ведения бизнеса. Вышеуказанное относится к сфере социального менеджмента.

Поскольку все описанные подсистемы являются частью общей системы управления предприятием, то они должны существовать как единое целое, обеспечивая общую систему менеджмента конкурентоспособного предприятия, основанного на интеграции всех применяемых на предприятии систем менеджмента, реализующей системный подход к управлению. Важное положение системного подхода – достижение синергетического эффекта, проявляющегося в приросте эффекта системы над суммой эффектов отдельных ее элементов, не объединенных в систему, в данном случае призвано обеспечить устойчивость существования бизнес-единицы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |