После принятия решения необходима доработка деталей стратегии, чтобы она могла быть исполнена в форме руководства к действию (карты). Когда карта составлена и утверждена, можно переходить к реализации. Поскольку стратегия оперирует достаточно глобальными понятиями и показателями, ее реализация должна быть эшелонированной и включать ряд краткосрочных и более подробных программ и планов для отдельных подразделений компании. Число эшелонов и степень их детализации зависит от структуры и размера компании, масштаба и сложности стратегических задач.

Реализация стратегии состоит в планомерной передаче информации от самого верхнего уровня управления к нижнему, а затем обратно − в ходе контроля. Что, когда и через какие каналы должно передаваться, можно регламентировать, используя соответствующую информационную карту.

Эта карта позволяет установить взаимосвязь между показателями различных уровней при движении информации и систему контроля путем назначения ответственных сотрудников, отчетных дат, норм и т. д. В итоге, одна карта будет содержать всю необходимую информацию для управления процессом реализации ИС на отдельно взятом участке цепи. Для всей цепи это будет набор отдельных карт, в которых каждый предыдущий уровень информационно связан с последующим (рис. 3).

Рис. 3. Система карт передачи информации и контроля

Результатом теоретического анализа концепций «инновация» и «стратегия» стало создание инструмента стратегического менеджмента компании, ставящего во главу угла инновационный потенциал. Возможности ИС поистине широкие. Грамотное применение этого инструмента позволит достичь целей компании в различных сферах ее деятельности, следуя по интенсивному пути развития.

Литература

1. Walker, R. M. (2006). Innovation type and diffusion: an empirical analysis of local government, Public Administration,: 311–335.

2. Veryzer, R. W. Jr. (1998). Discontinuous Innovation and the New Product Development Process, The Journal of Product Innovation Management, 15: 304-321.

3. O’Connor, G. C. (1998). Market Learning and Radical Innovation: A Cross Case Comparison of Eight Radical innovation Projects, The Journal of Product Innovation Management, 15: 151-166.

4. Christensen, Clayton M. (1997). The Innovator's Dilemma. Harvard Business School Press.

5. Porter, M. E., (1996). What is strategy?, Harvard Business Review, November-December: 61-78.;

6. Markides, C. (1999). Six Principles of Breakthrough Strategy, Business Strategy Review,: 1-10.

7. Roos, G., Krogh, V. G., Roos, J. and Fernstroem, L. (2005). Strategi – en infoering, Bergen: Fagbokforlaget.;

8. Hax, A. C. and Majluf, N. C. (1991). The Strategy Concept and Process. A Pragmatic Approach. New Jersey, Prentice-Hall, Inc.

9. Lund, J. F. and Lorentzen, R. (1986). Strategiutvikling. Plan og ledelse., Oslo: Universitetsforlaget AS.

Государственный университет

аэрокосмического приборостроения

Сокращение последствий рисков предприятия при формировании инновационной программы

Использование различных классификаций для определения и идентификации риска, а также применение разнообразных методов количественного анализа не может гарантировать полного устранения риска. К тому же в некоторых случаях и не стремятся полностью избежать риска, потому что получение высоких доходов практически не возможно без риска. В связи с этим важное значение приобретают методы сокращения последствий инновационных рисков.

К основным методам снижения рисков, используемых на предприятиях и в организациях, следует отнести диверсификацию инновационной деятельности; трансферт риска; страхование; управление рисками; организацию защиты коммерческой тайны; резервирование средств; метод частных рисков; управление финансами и др. На практике, как правило, используется не один, а совокупность методов минимизации рисков. Однако важным моментом является выбор определенного метода на каждой конкретной стадии формирования инновационной программы предприятия.

На первом этапе все проекты, имеющиеся в компании, должны пройти предварительный отбор. Необходимо проанализировать качественные показатели проектов. Таким показателем, например, выступает уровень новизны продукции. Данный этап необходим для того, чтобы сократить затраты на дальнейший анализ инновационных проектов, поскольку оценка показателей эффективности является трудоемким и длительным процессом, а также требует большого количества информации, связанной не столько с проектом, сколько с деятельностью компании. Кроме того, необходимость предварительного отбора по уровню новизны обусловлена тем, что у руководителей подразделений существует соблазн включить в инновационную программу компании и получить финансирование на устарелые и малоэффективные проекты. Исходя из содержания данного этапа, можно сделать вывод, что основными методами сокращения рисков будут являться следующие:

1. Проверка компетентности персонала, проводящего анализ

2. Избежание риска

· Отказ от проектов с неопределенным спросом

· Отказ от проектов с сомнительным уровнем новизны

3. Улучшение информированности и устранение неопределенности

· Более тщательный сбор информации

· Более детальный анализ спроса

По каждому инновационному проекту, прошедшему предварительный этап, оцениваются необходимые для реализации ресурсы, доходность проекта и уровень риска.

Недостаточность ресурсов на каком-либо этапе реализации инновационного проекта может послужить причиной приостановки, либо полной остановки реализации проекта. А это в свою очередь прямо скажется на эффективности и законченности реализации инновационного проекта. Поэтому именно ресурсы выступают в качестве одного из ограничений при отборе инновационных проектов в программу компании.

Таким образом, основными способами сокращения рисков на данном этапе будут:

1. Самострахование

· Создание временного задела для дополнительного анализа

· Заблаговременное повышение квалификации персонала

· Предварительная подготовка информации

2. Проверка компетентности персонала производящего расчеты

3. Избежание риска

· Отказ от проектов с неопределенным количеством требуемых ресурсов

· Отказ от проектов, по которым расчет основных показателей затруднен

4. Улучшение информированности и устранение неопределенности

· Более тщательный анализ предприятия

· Более тщательный анализ затрат на проект

Из проектов, прошедших по показателям новизны, доходности, риска, на последнем этапе выбираются те проекты, из которых будет сформирована инновационная программа компании. На одновременную реализацию всех отобранных проектов у компании может быть недостаточно средств, поэтому в программу следует включить те проекты, которые позволят получить оптимальное сочетание показателей доходность-риск. Соотношение этих показателей устанавливает высшее руководство компании.

Для устранения предотвращения негативных ситуаций на данном этапе предлагается использовать такие методы как:

1. Самострахование

· Создание временного задела для выбора наиболее эффективной программы

· Заблаговременное повышение квалификации персонала

2. Проверка компетентности персонала, производящего расчеты

3. Улучшение информированности и устранение неопределенности

· Более тщательный сбор информации для расчета сезонности

Обобщая все выше изложенное можно сделать вывод, что основными способами сокращения риска на всех этапах формирования инновационной программы предприятия являются самострахование и избежание риска, а также улучшение информированности при разработке инновационной программы.

Таким образом, применение выделенных способов сокращения последствий инновационных рисков на соответствующих этапах разработки инновационной программы позволит снизить влияние негативных факторов и создать эффективную для предприятия инновационную программу.

Санкт-Петербургский государственный

инженерно-экономический университет

СОВЕРШЕНСТВОВАНИЕ МЕНЕДЖМЕТА В ЖИЛИЩНО-КОММУНАЛЬНОМ ХОЗЯЙСТВЕ

Жилищно-коммунальное хозяйство (ЖКХ) является важнейшей сферой социально-экономической структуры общества, поэтом переход к рынку обострил проблему эффективности функционирования отраслей ЖКХ.

В настоящее время ЖКХ объединяет две разные по смыслу и содержанию функции: доставшееся от прежней политической и экономической системы оказание помощи малоимущим слоям населения и гражданам (социальная функция), реализация жилищно-коммунальных услуг населению (экономическая функция). Высокий уровень монополизации формирует затратную природу функционирования отрасли, т. е. отсутствие конкуренции в ЖКХ приводит к бесконтрольной тарифной политике на услуги, неэффективную систему управления.

То что ЖКХ продолжает сохранять свою монопольную сущность, проявляется в том, что во-первых, главные причины деформаций в сфере ЖКХ связаны с монопольным положением отраслей, не стимулирующих объем и качество производимых услуг и позволяющих проводить неэффективную тарифную политику, во-вторых, тарифное регулирование в системе ЖКХ не столько экономическое, сколько административно-политическое, исключающее как их независимую экспертизу, так и необходимую прозрачность, в-третьих, доходы предприятий ЖКХ не соответствуют расходам, где последние превышают первые на 20-30%, что лишает предприятия отрасли собственных источников покрытия убытков, в-четвертых, тарифы для населения разных муниципальных образований имеют по одним и тем же услугам необоснованные различия в несколько раз, в-пятых, растет задолженность населения за оказываемые услуги ЖКХ. [1]

Для развития эффективного менеджмента на рынке коммунальных услуг необходимо: 1. организация тарифов с учетом потребления услуг, использование возможностей снижения затрат по элементам на основе нормативов, скорректированных с учетом местных условий по установлению дифференцированных тарифов (стратегия ценообразования предприятий ЖКХ в рамках города должна учитывать влияние следующих факторов: градостроительные особенности населенных пунктов, уровень благоустройства жилищного фонда, мощность предприятий жилищно-коммунальных услуг); 2. создание условий по обеспечению конкуренции на основе конкурса по оказанию услуг в жилищно-коммунальной сфере; 3. использование в качестве инструмента экономического механизма управления предприятий-монополистов в сфере жилищно-коммунальных услуг двухставочного тарифа, который с одной стороны способен сглаживать колебания доходов предприятия за счет сокращения потребностей в средствах, а с другой стороны - отвечать интересам потребителя, оплачивающего лишь реально необходимые ему услуги.

В рыночных условиях система макрорегулирования путем косвенных, опосредственных методов управления воздействует на объекты управления сферы ЖКК с целью создания оптимальных условий их функционирования. Вследствие этого изменился набор методов и механизмов государственного регулирования в сфере ЖКК, что обусловлено появлением на рынке частного предпринимательства, да и формы государственного предпринимательства претерпели существенное изменение. Возникновению малых предприятий способствует их быстрая адаптация к рынкам, предприимчивость и инициативность в развитии инновационного процесса не требуют значительных материальных, кадровых и организационных затрат. Появление предпринимательства в ЖКХ положительно влияет на социально-экономическое развитие, но также возникает необходимость теоретического и практического обобщения со стороны экономической науки.

В современной российской экономике предпринимательство, это неотъемлемый элемент рыночной системы хозяйствования, без которого экономика и общество в целом не могут нормально существовать и развиваться. Предприниматели представляют собой наиболее многочисленный слой частных собственников, именно они образуют средний класс общества, который консолидирует его и является гарантом социальной и политической стабильности.

Одним из механизмов привлечения частного капитала в сферу ЖКК стал Федеральный закон «О концессионных соглашениях». Этот закон позволяет привлекать в жилищно-коммунальное хозяйство, транспорт, дорожное строительство, социальную сферу ежегодно около 3 млрд. долларов. Ежегодно на основе концессионных механизмов при реализации договорных отношений между частным бизнесом и государством в мировую экономику инвестируется более 80 миллиардов долларов. [2]

Следует отметить, что сегодня управлением и эксплуатацией жилищного фонда занимаются в основном государственные организации, а количество частных фирм в стране, занимающихся этой деятельностью, значительно меньше количества муниципальных предприятий и организаций.

От лица собственников государственного жилищного фонда на рынке выступают специализированные подразделения или структуры органов государственной власти (жилищные комитеты, жилищные агентства, комитеты по управлению государственным имуществом и т. п.), а также (управляющие организации), которым передается в управление жилищный фонд.

Для повышения инвестиционной привлекательности ЖКХ необходимо, создание правовой среды по инвестиционному проектированию в сфере ЖКХ, учитывающей территориальные особенности; организовывать конкурсы инвестиционных проектов и отбирать наиболее эффективные варианты; контролировать процесс реализации инвестиционных проектов; содействовать практической реализации эффективных инвестиционных проектов (налоговые льготы, поручительства, гарантии, финансовая помощь в виде дотаций, субсидий, бюджетных ссуд и др.); создать информационную базу об экономическом потенциале состоянии ЖКХ и его предприятий.

Одним из условий совершенствования менеджмента в ЖКХ является изменение и совершенствование организационно-управленческой структуры предприятий ЖКХ. Существующая структура управления предприятиями ЖКХ определяет непрозрачность финансово-хозяйственной деятельности и становится одной из причин низкой инвестиционной привлекательности не только самих предприятий, но и всей отрасли в целом.

В настоящее время создаются предпосылки накопления опыта решения управленческих задач, который уже накоплен и будет появляться в процессе реформирования деятельности предприятий жилищно-коммунального хозяйства. Этот процесс, будет идти внутри самих предприятий ЖКХ в направлении повышения их эффективности и конкурентоспособности, так же отчетливо будет прослеживается процесс входа на этот сегмент рынка других предприятий. В этом отношении предпринимательство как форма осуществления хозяйственной деятельности будет предпочтительной в сфере ЖКХ. Несмотря на постоянные изменения нормативно-правовой базы в сфере предпринимательства, аналогично процессам в сфере жилищно-коммунального хозяйства, предприятия и предприниматели успешно адаптируются к таким нестабильным условиям. [3]

Малые предприятия – наиболее экономически эффективные структуры, которые, не имея возможности лоббирования своих интересов, присутствуют только на конкурентных рынках в сфере оптовой и розничной торговли, бытовых и производственных услуг, транспорта, связи, ремонтно-строительных услуг. Рынок жилищно-коммунальных услуг является весьма логичным в этой цепочке, тем более, что финансовая привлекательность бизнеса сегодня характеризуется не только и не столько уровнем рентабельности или дохода, но в большей степени жизненным циклом услуги и возможностями ее развития и совершенствования. В этом плане жилищно-коммунальная сфера наиболее благоприятная среда для привлечения инвестиционных ресурсов малого предпринимательства.

Литература

1. Сугаипов -экономический механизм функционирования жилищно-коммунального хозяйства муниципального образования на принципах предпринимательства: Автореф. дис. на соискание ученой степени канд. эк. наук. - Великий Новгород., 2008.

2. Пилявский и методология управления предпринимательскими структурами жилищно-коммунального комплекса мегаполиса: дис. … канд. эк. наук. – Спб., 2008. – С.

3. Савин анализ мониторинга формирования и развития системы менеджмента качества жилищно-коммунального хозяйства// Актуальные проблемы российского менеджмента. 2007. – выпуск 3

Самарский государственный

технический университет

ПРОБЛЕМА СИСТЕМНОГО ПОДХОДА УЧЕТА ФАКТОРОВ ПРИ ОЦЕНКЕ ИНФОРМАЦИОННОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЙ МАШИНОСТРОЕНИЯ

Адаптация к динамичным изменениям рынка и выбор оптимальной стратегии развития становятся центральной проблемой деятельности российских предприятий в современных условиях хозяйствования. Постоянный рост числа и сложности управленческих проблем, а также задач, стоящих в современных условиях перед предприятиями машиностроения, увеличивает значение информационного потенциала в производственном управлении. Оценка информационной деятельности предприятия и непосредственно информационных процессов, ее определяющих, является одной из сложнейших задач современной системы менеджмента. Сложность рассматриваемой проблемы заключается прежде всего в многоаспектности ее представления и в учете всей взаимосвязи факторов внешней и внутренней среды предприятия. Исследование экономического содержания каждого элемента производственного потенциала предприятия, тенденций их развития и форм взаимосвязи между ними показывает пути управления этими характеристиками. Информационный потенциал является основополагающим и связующим элементом производственного потенциала предприятия.

Информационный потенциал промышленного предприятия характеризуется как сложная система ресурсов производства и управления, находящаяся во взаимосвязи и взаимозависимости. Оперирование категорией информационного потенциала на уровне предприятия очень важно с позиций улучшения использования ресурсов производства и управления. В этом случае использование системных особенностей потенциала позволяет определить структуру производства и направления ее совершенствования, обеспечивающие возможность практической реализации не только элементов потенциала, но и эффективности их взаимодействия. Любая несбалансированность в сочетании ресурсов резко сокращает производственный потенциал предприятия. Термин «информационный потенциал» не имеет широкого распространения в современной экономической литературе. Однако чаще всего он используется в неопределенно-качественном смысле и практически не имеет обоснованной взаимоувязанной системы показателей. Нет целостности методики их расчетов. Информационный потенциал промышленного предприятия следует рассматривать в двух направлениях: через оценку организации возможностей взаимодействия с внешним информационным пространством и посредством оценки факторов обеспечения внутренних возможностей преобразования информационных потоков – именно таким образом достигается системная оценка факторов. Информация – один из видов ресурсов, представляющий собой сведения, данные, значения экономических показателей, которые являются объектами хранения, обработки, передачи и использования их в процессе анализа и выработки экономических решений в управлении, то есть это совокупности баз данных, имеющихся на предприятии. Однако автор считает, что также в состав необходимо относить программное обеспечение и другие средства ее передачи, например, система коммуникаций на предприятии, с помощью которых информация получается, обрабатывается и используется в процессе производственно-хозяйственной деятельности, так как без их наличия невозможно осуществить выработку и принятие оптимальных управленческих решений.

Современное промышленное предприятие функционирует в тесной зависимости от внешней информационной среды, определяющей возможности и условия любого его действия. К внешней информационной среде относятся две составляющие: макро - и микроокружение предприятия.

Микросреда – ближайшее окружение (поставщики, акционеры, трудовые ресурсы, законы, структуры государственного регулирования, профсоюзы, потребители, конкуренты) и макросреда – дальнее окружение (состояние экономики, НТП, социальные, культурные, политические изменения, изменения в других странах, влияющих на предприятие, и т. п.) [2, с. 17]. Внешнюю среду можно характеризовать следующими факторами: подвижность – относительная быстрота изменения внешней среды объекта; неопределённость – функция количества и относительной точности информации по конкретному фактору внешней среды; нестабильность – частота изменений. Исследователям необходимо объективно выявлять воздействие на организацию факторов как внутренней, так и внешней среды и адекватно их учитывать.

Внешняя среда проявляет себя через воздействующие факторы: внешние автоматизированные базы и банки данных, правовые институты, финансовые организации, источники трудовых ресурсов. Внешние автоматизированные базы и банки данных являются основными источниками информационных ресурсов для промышленных предприятий, и их доступность для потребителей — показатель эффективности их использования. Правовые институты, проводя в жизнь политику правительства, оказывают существенное влияние на производственную и информационную деятельность предприятия. Качество трудовых ресурсов обеспечивается возможностью подготовки специалистов, способных адекватно реагировать на информационные изменения как внутреннего, так и внешнего характера. Таким образом, к числу основных направлений при оценке возможностей взаимодействия предприятия с внешней информационной средой следует отнести: анализ рынков информационной продукции; определение емкости внешних информационных банков данных; доступность внешних информационных банков данных; возможность участия в выставках, конференциях, СМИ, возможность подключения к сетям электронной передачи данных. Комплексный анализ факторов внешней информационной среды служит основой для разработки стратегии повышения эффективности использования информационного потенциала, так и эффективность производственного.

предлагает производить оценку информационного потенциала по следующей формуле через систему групповых интегральных показателей (П) [1, с.11]:

ИП = П1 * b1 + П2 * b2 + П3 * b3, (1)

где П1 – показатели информационной открытости и способность внедрения во внешнее информационное пространство (I1 – уровень взаимодействия предприятия с окружающей средой, I2 – прозрачность экономической и финансовой информации, I3 – частота привлечения предприятия к общественно значимым работам, I4 – способность предприятия оперативно реагировать на изменения макро - и микроокружения);

П2 – показатели обеспеченности информационными ресурсами и уровень их развития (I1 – уровень автоматизации систем управления, I2 – уровень внутреннего взаимодействия информационных потоков, I3 – качество программного обеспечения, I4 – степень информационного потенциала кадров);

П3 – показатели качества информационного обеспечения (I1 –качество стратегического управления, I2 – качество оперативного управления, I3 –тактического управления);

b – вес относительной значимости показателя для предприятия, изменяющийся от 0,1 до 1.

Групповые интегральные показатели определяются следующим образом[1, с.11]:

П1 = I1* b1 + I2 * b2 + I3 * b3 + I4 * b4, (2)

П2 = I1 * b1 + I2 * b2 + I3 * b3 + I4 * b4, (3)

П3 = I1 * b1 + I2 * b2 + I3 * b3, (4)

где I – оценка привлекательности для предприятия, изменяющаяся от 1 до 5. Оценка параметров ведется в зависимости от того, насколько заключенная в параметре характеристика несет в себе возможности для достижения целей предприятия.

Представленная методика , достаточно проста и универсальна, но параметры I, предлагаемые оценивать по баллам не несут конкретики. Возникает вопрос кому оценивать групповые интегральные показатели – сторонним экспертам, экономистам предприятия или маркетологам. Не определена единица измерения информационного потенциала и его максимальная или нормативная величина. Поэтому оценка через отдачу информационного потенциала более реальна и необходима предприятиям. В качестве интегрального показателя, комплексно характеризующего эффективность использования информационных ресурсов предприятия, предлагается показатель отдачи информационного потенциала (Оип), который определяется как отношение валового объема продукции (работ, услуг) к затратам на его формирование и использование:

Оип = ВВ / Зип, (5)

где ВВ – объем валовой продукции (работ, услуг) в стоимостном выражении (тыс. руб.),

Зип – затраты на формирование и использование информационного потенциала (тыс. руб.).

Стоимостную оценку информационного потенциала целесообразно проводить через оценку затрат на формирование и использование информационных ресурсов, включая затраты на приобретение внешних информационных продуктов. Под затратами на формирование информационного ресурса будем понимать затраты на управленческую деятельность. В отдельную статью предлагается выделить затраты на приобретение внешних информационных продуктов, обеспечивающих принятие конкретного управленческого решения.

В таблице 1 представлены ключевые индикаторы оценки эффективности использования информационного потенциала имени Тарасова» за 5 лет, данные обработаны автором по материалам отдела АСУ предприятия.

Таблица 1

Ключевые индикаторы оценки информационного потенциала имени Тарасова» за гг.

|

Наименование показателя |

данные по годам | ||||

|

2004 |

2005 |

2006 |

2007 |

2008 | |

|

1. Информационная вооруженность труда, байт./чел. |

975 |

1020 |

2040 |

3865 |

7589 |

|

2. Динамика роста объема производственной информации, % |

80 |

80 |

85 |

88 |

90 |

|

3. Доля работников, основная работа которых связана с использованием вычислительной техники, % |

35 |

37 |

42 |

43 |

44 |

|

4. Стоимость средств вычислительной техники в расчете на одного работника, тыс. руб. |

55,348 |

78,732 |

85,873 |

92,360 |

91,589 |

|

5. Технико-информационная вооруженность труда специалистов, шт. /чел. |

0,14 |

0,17 |

0,18 |

0,18 |

0,19 |

|

6. Средний возраст ЭВМ, лет |

4,1 |

3,7 |

3,9 |

3,8 |

4,8 |

|

7. Доля управленческих функций, выполняемых с использованием информационных технологий и вычислительной техники (программ), % |

24 |

25 |

27 |

34 |

42 |

|

8. Степень загрузки вычислительной техники по прямому назначению, % |

80 |

80 |

70 |

81 |

74 |

|

9. Отдача информационного потенциала, руб./руб. |

7,23 |

6,83 |

6,9 |

7,5 |

7,1 |

По данным таблицы 1 следует, что в 2008 году происходит некоторый спад эффективности использования информационного потенциала имени Тарасова», лучшие показатели достигнуты на уровне 2007 года. В настоящее время завод переживает финансовые трудности в связи с кризисом, поэтому ожидается ухудшение показателей эффективности не только информационного, но и производственного потенциала. Резервы роста информационного потенциала в следующем: активизация и создание локальной сети для связи всех подсистем предприятия, мониторинг внешнего и внутреннего информационного пространства, повышение квалификации персонала в освоении новейших интеллектуальных информационных технологий, создание системы безопасности по хранению и передачи производственной информации.

Литература

1.Русакова, потенциал промышленных предприятий: оценка, динамика, резервы повышения [Текст]: автореф. дис. ... канд. экон. наук: 08.00.05 / . – Самара, 2006. – 26 с.

2.Мишин, систем управления [Текст]: учебник для вузов / .– М.: ЮНИТИ-ДАНА, 2003. – 527 с.

ПЛАНИРОВАНИЕ АССОРТИМЕНТА ПРОДУКЦИИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Продуктовое планирование составляет важнейший элемент системы производственного менеджмента на предприятии. Развитие конкурентной среды, деятельность предприятий в условиях рынка требуют нового подхода к планированию производства.

Традиционные методы планирования, зачастую базирующиеся на экстраполяции в будущее тенденций прошлого развития, уже недостаточны для разработки оптимальной ассортиментной политики. В этой ситуации менеджеры нуждаются в новых инструментах, позволяющих учитывать при разработке планов возможные траектории развития внешней среды [1].

Доля предприятий, производящих всю продукцию под заказ, в России невысока. В связи с этим данный способ малоприменим для большинства предприятий, так как они, производя изделия для продажи, лишь с определенной вероятностью прогнозируют ассортимент, объем и цену реализации [2].

Составление плана производства продукции может осуществляться с использованием стратегических инструментов формирования ассортиментной политики предприятия.

Модель АДЛ, является одним из стратегических инструментов рынка, она была разработана известной в области управления консалтинговой организацией Литтл. Основное теоретическое положение модели АДЛ состоит в том, что отдельно взятый вид бизнеса любой организации может находиться на одной из стадий жизненного цикла, и, следовательно, его нужно анализировать в соответствии именно с этой стадией. Помимо последовательных смен стадий жизненного цикла отрасли может меняться и конкурентное положение одних видов бизнеса относительно других.

Сочетание двух параметров: четырех стадий жизненного цикла производства (рождение, развитие, зрелость, старость) и пяти конкурентных позиций (ведущая, сильная, благоприятная, прочная и слабая) – составляют классическую матрицу АДЛ [3].

Автор предлагает модифицировать матрицу АДЛ и использовать ее для определения ассортимента плана производства продукции. Модифицированная матрица имеет размерность 5´4. По оси Y матрица АДЛ, как и в каноническом виде, содержит 4 жизненные стадии товара: «Рождение», «Развитие», «Зрелость», «Старение». По оси Х матрица делится на 5 зон комплексной оценки:

· в Зону 1 – попадают те типы продукции, комплексная оценка которых равна от 0 до 1;

· в Зону 2 попадает та продукция, комплексная оценка которой равна от 1 до 2;

· в Зону 3 попадают виды товаров, оценка которых варьируется от 2 до 3;

· в Зону 4 попадает продукция, имеющая оценку от 3 до 4;

· в Зону 5 (самую предпочтительную) попадают товары, комплексная оценка которых равна от 4 до 5.

Опишем последовательность выбора ассортимента продукции с использованием видоизмененной матрицы АДЛ на примере промышленного предприятия . производит буровой инструмент для разведки и добычи полезных ископаемых. На практике составление производственной программы на предприятии осуществляется на основе имеющихся договоров и заявок от потребителей.

Формирование производственной программы предлагается осуществлять на основании оценки ассортимента продукции по трем параметрам:

1) рентабельность каждого вида продукции;

2) конкурентное положение фирмы на рынке по данному типу продукции;

3) емкость рынка данного типа.

При построении модифицированной матрицы АДЛ совет экспертов или специалист, имеющий достаточный опыт, заполняют таблицу исходных данных таблица 1.

Таблица 1

Исходные данные для расчета комплексной оценки продукции

|

Марки долот |

Стадия жизненного цикла товара |

Объем производства в базисном году, шт. |

Прибыль на 1 изд, т. р. |

Себестоимость, т. р. |

Рентабельность продукции % |

|

R37 |

Зрелость |

983 |

2,12 |

21,23 |

9,99 |

|

R404 |

Старение |

261 |

0,6 |

22,96 |

2,61 |

|

R 12 |

Зрелость |

170 |

1,72 |

17,45 |

9,86 |

|

R 403 |

Рождение |

596 |

3,19 |

28,6 |

11,15 |

|

R201 |

Развитие |

147 |

4,32 |

25,64 |

16,85 |

|

R 01 |

Старение |

15 |

1,28 |

13,64 |

9,38 |

|

R 192 |

Развитие |

1325 |

0,64 |

9,858 |

6,49 |

|

R 58 |

Зрелость |

1607 |

1,84 |

16,25 |

11,32 |

|

R 190 |

Развитие |

496 |

2,2 |

15,98 |

13,77 |

|

R166 |

Развитие |

573 |

2,02 |

12,15 |

16,63 |

|

R 175 |

Развитие |

1052 |

2,44 |

14,63 |

16,68 |

|

R 228М |

Зрелость |

190 |

2,44 |

16,89 |

14,45 |

Первоначально определяется вес (значимость для компании) каждого параметра комплексной оценки, затем эксперт расставляет свои оценки по каждому параметру для каждого типа долот по пятибалльной системе, после этого, для получения взвешенных оценок, экспертные оценки умножаются на веса. В результате сложения взвешенных оценок определяется «комплексная оценка» каждого типа продукции.

Экспертная оценка по параметрам «Конкурентное положение» и «Емкость рынка» ставится экспертом или группой экспертов, основываясь на их личном опыте и видении рынка. Для параметра «рентабельность» предлагаются следующие границы оценок, представленные в таблице 2.

Таблица 2

Границы оценок по параметру «рентабельность»

|

% рентабельности |

Оценка |

|

от 1 до 5% |

1 |

|

от 5 до 10% |

2 |

|

от 10 до 15% |

3 |

|

от 15 до 20% |

4 |

|

свыше 20% |

5 |

В таблице 3 приведен расчет взвешенных и комплексных оценок марок долот.

Таблица 3

Исходные данные для построения видоизмененной матрицы АДЛ

|

Показатель |

Рентабельность |

Конкурентное положение |

Емкость рынка |

Взвешенные оценки |

к Комплексная оценка | ||

|

Рентабель ность |

Конкурентное положение |

Емкость рынка | |||||

|

Вес параметра |

0,3 |

0,4 |

0,3 | ||||

|

R37 |

2 |

4 |

5 |

0,6 |

1,6 |

1,5 |

3,7 |

|

R404 |

1 |

2 |

4 |

0,3 |

0,8 |

1,2 |

2,3 |

|

R 12 |

2 |

3 |

3 |

0,6 |

1,2 |

0,9 |

2,7 |

|

R 403 |

3 |

3 |

2 |

0,9 |

1,2 |

0,6 |

2,7 |

|

R201 |

4 |

2 |

2 |

1,2 |

0,8 |

0,6 |

2,6 |

|

R 01 |

2 |

5 |

4 |

0,6 |

2 |

1,2 |

3,8 |

|

R 192 |

2 |

5 |

5 |

0,6 |

2 |

1,5 |

4,1 |

|

R 58 |

3 |

5 |

5 |

0,9 |

2 |

1,5 |

4,4 |

|

R 190 |

3 |

5 |

5 |

0,9 |

2 |

1,5 |

4,4 |

|

R166 |

4 |

4 |

5 |

1,2 |

1,6 |

1,5 |

4,3 |

|

R 175 |

4 |

4 |

5 |

1,2 |

1,6 |

1,5 |

4,3 |

|

R 228М |

3 |

3 |

4 |

0,9 |

1,2 |

1,2 |

3,3 |

Модифицированная матрица АДЛ строится на основе данных, представленных в таблице 1 и таблице 3. Анализируемые марки долот располагаются на матрице в виде окружностей, центры которых задаются «комплексной оценкой» (ось Х) и стадией жизненного цикла товара (ось Y). Размер окружности соответствует объему продаж каждого конкретного долота за предшествующий период.

Модифицированная матрица АДЛ

Рис. 1.

Как видно из рис. 1, анализируемый портфель товаров предприятия сбалансирован, поэтому предлагается в планируемом периоде производить все рассматриваемые долота.

Каждое предприятие действует в условиях ограниченности ресурсов, поэтому очень важно в какой последовательности происходит включение товаров в производственный план предприятия. Занесение долот в план производства предлагается осуществлять в следующей последовательности:

1) В первую очередь включаются те долота, которые имеют наибольшую комплексную оценку (от 4 до 5) и находятся между стадиями «Развития» или «Зрелости»;

2) Затем включаются долота, находящиеся в стадии «Зрелости» и «Старения», комплексная оценка которых находится в промежутке от 3 до 4. Это товары, имеющие относительно постоянный спрос и являющиеся генераторами денежной наличности. Производство этих товаров необходимо для поддержания и продвижения товаров, находящихся в стадии «Рождения» и «Развития»;

3) После этого в план вписываются товары, находящиеся в стадиях «Развития» и «Рождения», комплексная оценка которых варьируется от 2 до 3;

4) В последнюю очередь включаются продукты, имеющие низкую комплексную оценку (от 1 до 2), а также находящиеся в стадии «Старения».

Используя это правило, в план производства рассматриваемого предприятия предлагается включать марки долот в следующей последовательности:

1) Первыми в программу выпуска заносятся типы долот R 166, R192, R190, R 58 и R 175, т. к. они располагаются в Зоне № 5;

2) Затем, включаются товары, находящиеся в стадии «Зрелости» в зоне №4 – это долота следующих марок: R 37, R 228M и R 01;

3) В зоне № 3 находятся долота: R 403, R 201, R 12 и R 404, которые также заносятся в план производства.

Использование модифицированной матрицы АДЛ позволяет определить ассортимент производственной программы, основываясь на трех наиболее важных показателях для предприятия: прибыли получаемой от продажи продукции, выручки и доли рынка данного вида продукции. Таким образом, продукция предприятия, вносимая в план производства, подвергается комплексной оценке, наиболее приближена к условиям рынка и позволяет оптимально распределить ассортимент продукции.

Литература

1. Производственный менеджмент: Учебник/Под ред. . – М.: ИНФРА – М, 2003. – 574с. – (Серия «Высшее образование»)

2. , Шилов производственно-финансового плана промышленного предприятия // Экономический анализ: теория и практика. 2007 № 16

3. Чуб корпорации в современной экономике России. Учебник/ Под ред. д. э. н. – М.: БУКВИЦА, 2000 г. – 184 с.

Государственный университет

аэрокосмического приборостроения

АНАЛИЗ АНТИКРИЗИСНЫХ СТРАТЕГИЙ МАШИНОСТРОИТЕЛЬНОГО КОМПЛЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ В УСЛОВИЯХ МИРОВОГО ФИНАНСОВОГО КРИЗИСА

В современных условиях, когда финансовая система себя дискредитировала, на промышленность должно быть обращено особое внимание. Именно здесь создаются материальные ценности и рост именно промышленности, а в частности и машиностроения является залогом стабилизации экономической ситуации и выхода России из мирового финансового кризиса.

Ситуация в реальном секторе экономики России всегда была непростой. Низкая конкурентоспособность обусловлена большим износом основных фондов, высокой материалоемкостью продукции, отсутствием инфраструктуры, неэффективным инновационным менеджментом. Причины тому очевидны: распад некогда великого государства, экономический дефолт 1998 года, что сопровождалось серьезным недофинансированием отечественной промышленности.

Но только ли в финансировании проблема? «Рассуждая о конкурентоспособности отраслей, некоторые опираются только на макрокритерии – стоимость электроэнергии, рабочей силы и так далее.… При этом игнорируется действительно ключевой фактор – фактор менеджмента» [1, с. 14]. Действительно, менеджмент промышленных предприятий часто неэффективен. Многие функции реализуются по-старинке, рыночные механизмы не развиты, бизнес-процессы не налажены.

Нами были рассмотрены рейтинги промышленных предприятий, представленные следующими авторитетными изданиями за гг. [2]. Основные характеристики представлены в табл. 1.

Таблица 1

Характеристики рейтингов предприятий России

|

Издание |

Название рейтинга |

Критерий ранжирования |

Доля компаний машиностроения общем числе компаний,% |

Совокупный объем реализации компаний машиностроения, млн руб |

Динамика объема реализации, % по отношению к прошлому году | ||

|

2006 |

2007 |

2006 |

2007 | ||||

|

Эксперт |

400 крупнейших компаний |

Объем реализации, млн руб. |

12 |

11,5 |

1 |

1,40 |

128 |

|

Эксперт. Северо – Запад |

250 крупнейших компаний Северо – Запада |

Объем реализации, млн руб. |

14 |

13,5 |

229 893 |

,70 |

121 |

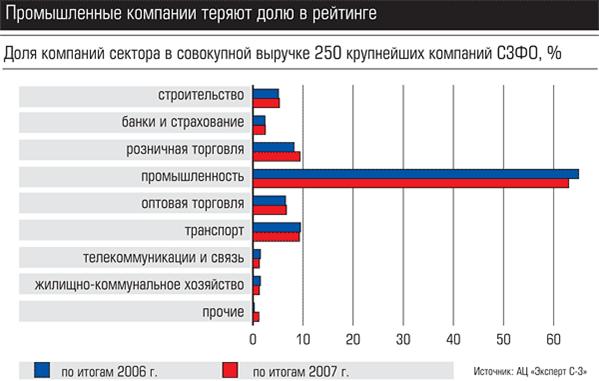

В указанных рейтингах не учитывается влияние финансового кризиса, первые последствия которого будут статистически обработаны в этом году. Но даже существующие данные говорят о том, что доля промышленных предприятий в существующих рейтингах снизилась, что подтверждается данными аналитического центра «Эксперт С-З» (см. рис.1).

Рис. 1

Не смотря на рост объема реализации предприятий машиностроения, можно выделить следующие предприятия Северо-запада, имеющие проблемы финансового здоровья. Это «Северная верфь», «Севмаш». Балтийский завод. Несколько лучше обстоят дела у представителей тяжелого машиностроения. Выручка ведущих предприятий – Группы компаний «Кировский завод» и «Силовых машин» – возросла на 20−22%. А вот лидер кабельной промышленности – «Севкабель» – вошел в число самых быстрорастущих предприятий Северо-Запада (выручка выросла на 214%).На серьезные роли в машиностроительном секторе выходят автосборочные производства. Они занимают в совокупной выручке около 7% и демонстрируют высокие темпы прироста – в среднем 75% за прошлый год.

К сожалению, иностранные компании по сборке автомобилей отказываются от закупки деталей российского производства. Основание – низкое качество используемого металла. Главный менеджер по закупкам Ford Russia Арндт Фурман заявил на конференции Autorussia-2008, что компания будет импортировать сталь до тех пор, пока в России не появится продукт, удовлетворяющий требованиям Ford. Выход их ситуации виделся в росте автосборочных предприятий, который неминуемо привел бы к инвестированию в производство автокомпонентов. Но сложившаяся мировая экономическая ситуация не позволит реализовать это в ближайшие годы [2] .

Как отметил министр финансов РФ Алексей Кудрин, в январе 2009 года произошло максимальное падение темпов промпроизводства за последние 15 лет: оно снизилось на 16% по сравнению с январем 2008 года.

Российский министр финансов признал, что часть вины за постигший страну экономический кризис лежит на правительстве, которое, по его словам, бездумно тратило громадные доходы от продажи нефти, порождая инфляцию, и ничего не сделало для того, чтобы уменьшить зависимость экономики страны от продажи сырья.

Правительство РФ разработало антикризисные меры, включающие и меры по поддержке реального сектора экономики. Эти меры являются необходимыми, но не достаточными. Предприятия также должны разрабатывать и реализовывать самостоятельные антикризисные стратегии, повышать конкурентоспособность и инвестиционную привлекательность.

По нашему мнению, актуальными являются следующие виды антикризисных стратегий:

1. Объединение в холдинги.

За последние 20 лет Россия потеряла позиции не только в самолетостроении, но и во всех смежных отраслях, в том числе в производстве авиадвигателей [3, с.82]. Выход из сложившейся ситуации Правительство РФ видит в создании машиностроительных холдингов.

Авиастроительная отрасль объединится в холдинг под управлением Объединенной авиастроительной корпорации. В случае двигателестроения ситуация несколько иная. Состав и стратегия двигателестроительных холдингов представлена в табл.2.

Таблица 2

Состав и стратегия двигателестроительных холдингов

|

Холдинг |

Базовые компании |

Стратегия |

|

№1 |

Петербургский завод имени Климова Московский машиностроительный завод имени Чернышева |

В дальнейшем холдинги будут объединены в одну корпорацию под управлением «Рособоронэкспорта» |

|

№2 |

НПО «Сатурн» Пермский моторостроительный комплекс Уфимское моторостроительное производственное объединение | |

|

№3 |

НТК имени Кузнецова «Металлист-Самара» Моторостроитель» | |

|

№4 |

Московский салют |

Достоинства объединения в холдинги:

· все финансовые и производственные ресурсы собраны в одну структуру, что дает возможность более эффективно проводить НИОКР;

· серьезная поддержка со стороны государства.

Недостатки объединения в холдинги:

· чрезмерная государственная опека может привести к ослаблению усилий по собственному развитию предприятий, входящих в холдинг;

· возникновение монопольного положения машиностроительных предприятий наоборот может привести к снижению их конкурентоспособности.

Вышесказанное подтверждается словами генерального директора исследовательско-консультационной фирмы «Альт», Александра Печерского: «Может так случится, что госхолдинги превратятся в аморфные структуры, которые за счет денег от национальных проектов, своего монопольного положения и поддержки чиновников будут прекрасно себя чувствовать. Значит, у них не будет никаких стимулов менять советский стиль управления на современную бизнес – модель» [4, с.24]

Всего к 2015 г. В стране должно быть создано 40 госкорпораций. Подобные структуры уже есть в авиа - и судостроении. На очереди – радиоэлектронная и космическая отрасли, оптико-механическое производство. Среди собирателей машиностроительных активов выступают: Рособоронэкспорт, Газпромбанк, Оборонпром, Атомэнергопром [4, с.24].

В 2007 году на Северо-Западе зарегистрировано пять машиностроительных холдингов, годом ранее их было три.

2. Субконтрактинг (изначально «точно вовремя»).

Под субконтрактингом понимается вид промышленной кооперации, при которой одно предприятие – заказчик (контрактор) размещает на другом предприятии – исполнителе (субконтрактор) заказ на разработку или изготовление продукции, а также на выполнение технологических процессов в соответствии с требованиями заказчика.

Субконтрактинг появился в мире в 1960-х годах с целью сокращения издержек и сроков изготовления машиностроительной продукции, улучшения ее качества и минимизации производственных запасов. В России рынок субконтрактных сделок только зарождается, основным препятствием является структура производства, оставшаяся со времен СССР, когда каждое машиностроительное предприятие содержало в себе весь цикл производства.

Пример из отечественного машиностроения – машины», завод «Арсенал», НПО «Завод “Волна”», Ирбитский мотоциклетный завод.

Достоинства субконтактинга:

· возможность концентрироваться на основных компетенциях, отдавая второстепенные функции сторонним исполнителям;

· покупка необходимой продукции или услуг гарантированного качества по приемлемой цене.

Недостатки субконтактинга:

· недостаточное число российских компаний, способных сегодня производить продукцию мирового качества;

· слабая проработка вопроса службами предприятия (недостаток информации об участниках субконтрактинга, психологическая неготовность ввести сторонние организации в дела предприятия);

· некомпетентность субподрядчиков.

Только комплексный подход способен решить судьбу российского машиностроения. Главное, чтобы государство в реализации своей антикризисной стратегии уделило должное внимание производственным предприятиям и сами предприятия продолжали бороться и отстаивать свои позиции, развивать свои компетенции, увеличивать инвестиционную привлекательность, а не идти по пути сокращения и самоликвидации.

Литература

1. Многоликая конкуренция//Менеджмент роста.2007. – №3

2. http://www. *****/

3. На форсаже консолидации//Финанс. 2007. – №36

4. Нет связей//Эксперт. Северо – Запад. 2007. – №40.

Санкт-Петербургский государственный

инженерно-экономический университет

ПРИНЦИПИАЛЬНЫЕ ПОЛОЖЕНИЯ НОВОГО ГОСУДАРСТВЕННОГО МЕНЕДЖМЕНТА ДЕЯТЕЛЬНОСТИ В СФЕРЕ УСЛУГ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ В РЕГИОНАХ

Переход от государственного администрирования к государственному менеджменту выразился достаточно очевидно в административных реформах в конце ХХ века в Великобритании, США, Новой Зеландии, Канаде и имеет своих сторонников во Франции, Германии, Северных странах, Японии. Он характеризуется тем, что государственное управление утрачивает прежнюю жесткость, детализированность и регламентированность; оно базируется скорее на горизонтальных, чем на вертикальных связях между правительственными органами, ассоциациями гражданского общества и бизнесом. Подобное управление отличается как от простого администрирования, при котором источником политических решений выступает исключительно политическое руководство, так и от рыночной модели с ее акцентом на торговой сделке, где каждый участник пытается максимизировать свою выгоду. Реализуясь посредством переговоров между государственными и негосударственными структурами, заинтересованными в совместных усилиях для достижения взаимоприемлемого результата. Оно способно более эффективно удовлетворять общественные потребности, т. е. вырабатывать социально значимые решения.

Новый государственный менеджмент ставит акцент на сдельной работе, поручениях и процессах, в то время, как старый подчеркивал значение функций, исполнения и задач. Строительными блоками старого государственного управления были бюрократия и иерархия. Основным строительным блоком для нового государственного менеджмента является мультипрофессиональная команда, члены которой работают вместе сначала и до выполнения определенного задания. Во-вторых, в новом государственном менеджменте полномочия принимать решения делегируются команде. Которая выполняет организационную работу и осуществляет контроль в соответствии с реализуемым проектом. В-третьих, новый государственный менеджмент определяет экономию и эффективность всецело в терминах удовлетворения потребителя. В-четвертых, новый государственный менеджмент менее всего заинтересован в организациях, он основывается на институциональном дизайне и выборе.

Новый государственный менеджмент характеризуется двумя основными моментами: повышением самостоятельности нижних этажей иерархических государственных организаций и перемещением акцентов с собственно построения организации на ее взаимоотношения со средой. Особенности перехода к государственному менеджменту находят выражение в приверженности действию и изменению, а не устойчивости, определенной норме, в принципе субсидиарности современной организации управления, которая должна быть ближе к клиенту, характеризоваться децентрализацией и относительной свободой всех его звеньев; в активном выборе управленцем любого уровня сферы деятельности, которая служила бы общественным интересам и интересам конкретного человека; в новом критерии эффективности деятельности системы государственного управления, ориентированного на качество услуг и рентабельность.

В этой связи меняется отношение ко всем основным организационным принципам управления – иерархии, формализации, специализации, централизации. Критика этих принципов, как правило, осуществляется посредством «реформистского» акцента на приставке «де» - деиерархизация, деформализация, децентрализация. Такое отношение к государственной организации управления позволило некоторым исследователям говорить о «фрагментированном и дезартикулированном государстве» в концепции государственного менеджмента.

Основной акцент при реформировании административно-государственного управления на пути внедрения менеджериальных методов и структур ставится на децентрализации и деконцентрации. Принцип децентрализации предполагает делегирование полномочий и ответственности нижним уровням управления. Принцип деконцентрации означает создание множества независимых агентств и ослабление иерархических связей. Последнее определяется необходимостью введения конкуренции в государственное управление. Изменение отношений с окружающей средой повышает роль и значение стратегического планирования, государственного маркетинга, механизмов выработки и осуществления стратегии предоставления услуг населению, формирования новой креативной организационной культуры с единым пониманием перспектив развития.

Главной целью государственного менеджмента является эффективность как отношение чисто положительных результатов (превышение желательных последствий над нежелательными) и допустимых затрат. Именно это отличает государственный менеджмент как набор принципов и практики от более привычного «государственного управления». Во-вторых, оценка деятельности осуществляется не по уровню активности соответствующих структур управления, а по результату, как говорят, «на выходе». Государственный менеджмент есть «управление, ориентированное на результаты». Новый государственный менеджмент базируется на отношениях сотрудничества, в основе которого лежат три постулата:

- все акторы, включенные в управление, имеют общие задачи и не преследуют частных интересов;

- акторы обмениваются ресурсами, значимость которых не является изначально данной, а определяется в процессе обмена; в связи с этим моральная поддержка становится важным ресурсом в принятии решений;

- установление сотрудничества – сложный процесс, предполагающий взаимодействие между различными акторами, обладающими собственными ресурсами.

Сотрудничество – особый тип отношений между публичной и частной сферами. В противоположность контрактной модели, когда главным актором выступает администрация, устанавливающая цели и объекты соглашения, форму кооперации и др., сотрудничество подразумевает выработку единой платформы взаимодействия с общими риском и ответственностью за полученные результаты.

Российские регионы входят в единое образовательное пространство далеко не в лучшей своей форме, что объясняется состоянием российской высшей школы. В настоящее время значительное число российских вузов, функционируя в автаркическом режиме, к сожалению, не смогут конкурировать с ведущими зарубежными университетами на должном уровне.

Административная система управления образовательной средой стала неэффективной. Принципиальные положения нового менеджмента деятельности в сфере образовательных услуг в региональных центрах России должны заключаться в перенесении акцента с государственной поддержки процессов деятельности в сфере образовательных услуг на достижение результатов деятельности. Только наилучшие полученные результаты деятельности в сфере образовательных услуг, подтвержденные самооценками и сравнительными исследованиями с использованием квалифицированных экспертных групп – подлежат финансовой и материальной, и общественной поддержке.

Уровень неопределенности в деятельности в сфере образовательных услуг всегда был достаточно высоким, включая все элементы системы: затраты, результаты, связи с зарубежными партнерами и др. Взаимодействие участников деятельности в сфере образовательных услуг осуществлялось методом проб и ошибок, регулирование деятельности организаций высшего профессионального образования становится «рефлексивным», то есть включает замкнутые контуры отрицательной обратной связи между отдельными партнерами.

Поэтому понимание того, как надо строить новую модель государственного менеджмента в сфере образовательных услуг в регионах России является архиважным, так как Российская Федерация имеет все основания занять достойное место в ряду стран-лидеров деятельности в сфере образования.

Распыляемые сегодня по многим проектам и программам усилия организаций высшего профессионального образования и финансовые ресурсы можно, безусловно, потратить с большим эффектом. Для этого следует отказаться от принципа невмешательства региональных органов исполнительной власти в сфере образования и научно-педагогического сообщества в сферу деятельности организаций высшего профессионального образования, сформировать проектно-ориентированное управление деятельностью в сфере образовательных услуг, ориентированное на усиление необходимой ключевой компетенции региона, повышение конкурентоспособности региональной экономики.

Для этого представляется необходимым в региональных центрах:

- концентрировать административные, кадровые и финансовые ресурсы региона на результаты образовательной деятельности региональных комплексов высшей школы;

- организовать региональные кластеры организаций высшего профессионального образования по вхождению в единое образовательное пространство;

- организовать центры мониторинга региональной образовательной деятельности региональных комплексов высшей школы;

- обеспечить экспертную поддержку учебных, научных и иных инициатив в сфере образовательной деятельности региональных комплексов высшей школы.

С точки зрения развития организационно-управленческих и экономических наук мы переходим в новую экономическую парадигму. Она уже не совсем стыкуется со старыми представлениями об экономике предприятий. Предприятия и организации организовываются не для того, чтобы конкурировать с кем-то. Они образовываются, в первую очередь, для того чтобы создавать блага для себя и для людей. Говорить о чистой, свободной конкуренции уже не приходится.

Усиливающаяся конкуренция производства и капитала привела к утрате рынком способности к саморегулированию. Поскольку механизмом такого регулирования выступила конкуренция, то происходит ее замена другими системами. Ставится под вопрос использование механизма конкуренции в качестве принципа самоорганизации, децентрализованной координации.

Координация в региональных системах управления деятельностью в сфере образовательных услуг должна строиться на использовании механизмов кооперации и сотрудничества, а не на конкуренции. За счет резкого увеличения конкурентных преимуществ одного ВУЗа региона над другим исчезает и совершенно неэффективно расходуется огромное количество ресурсов.

Все чаще вместо слова «конкуренция» (конкуренция между предприятиями, между странами) используется другой термин – «конкордация».

Конкордация – это согласие. Конкордат – согласие между организациями ВПО, обществом и органами исполнительной власти в регионе. Это понятие еще не стало основополагающим в практической деятельности региональных комплексов высшей школы. Но нам представляется конкуренция, борьба друг с другом, выстраивание рейтингов, показателей ради показателей и ради роста по отношению к другим в ближайшее время отойдут на второй план. А согласие, конкордация, конкордат как внутри, так и вне региональных комплексов высшей школы приобретут первостепенное значение. В связи с формированием координационного управления региональных комплексов высшей школы требуется формирование новых форм и методов деятельности участников ВПО на всех уровнях иерархии управления.

,

Санкт-Петербургский государственный горный институт

(технический университет)

ПРОГНОЗИРОВАНИЕ КОНКУРЕНТОСПОСОБНОСТИ ГОРНОЙ КОМПАНИИ НА ОСНОВЕ ОЦЕНКИ «ПОТЕНЦИАЛА КОНКУРЕНТОСПОСОБНОСТИ»

Одним из важных направлений стратегического развития России является повышение конкурентоспособности продукции промышленного производства на мировом рынке, о чем свидетельствует достаточно низкий рейтинг страны (51 место в 2008 году) по большинству критериев конкурентоспособности, зафиксированный в докладе Мирового экономического форума о конкурентоспособности 137 стран, рассчитанный по 188 критериям [5, 6].

Анализ научной литературы по проблеме конкурентоспособности показывает, что оценка конкурентоспособности чаще всего производится на текущий момент времени без учета факторов, определяющих потенциал роста конкурентоспособности. Не всегда учитывается, что конкурентоспособность интегрирует (синтезирует) все аспекты, стороны, факторы функционирования и развития объекта управления. Следует учитывать, что конкурентоспособность является категорией динамической, причем ее динамика обусловлена, прежде всего, внешними факторами, значительная часть которых может рассматриваться как управляемые параметры.

Таким образом, для эффективного управления и разработки стратегии развития компании необходима оценка потенциала конкурентоспособности, отражающего трансформации внешней и внутренней среды, как происходящие, так и ожидаемые в будущем. Потенциал конкурентоспособности позволяет провести оценку компании не только с точки зрения достигнутых и (или) текущих результатов, но и с позиции оценки ее потенциальных возможностей, т. е. конкурентных преимуществ, реализуемых в средне - и долгосрочной перспективе.

В расчет потенциала конкурентоспособности компании включаются все виды ресурсов, имеющиеся на момент расчета, а также ресурсы, подготавливаемые или планируемые к использованию в перспективе, которые обеспечат рост эффективности финансово-хозяйственной деятельности. Потенциал конкурентоспособности компании определяется объемом и качеством доступных ресурсов (минерально-сырьевая база, материальные, финансовые), квалификационным потенциалом персонала, инновационными и инвестиционными возможностями, доступом к информации, финансовой устойчивостью и прочими факторами.

Оценка потенциала конкурентоспособности компании должна быть системной и включать 3 вида оценки:

-оценку стратегического потенциала конкурентоспособности;

-оценку динамического потенциала конкурентоспособности;

-оценку операционного потенциала конкурентоспособности.

Три вида оценки потенциала конкурентоспособности компании применяются соответственно для таких временных интервалов, как долгосрочный, среднесрочный и краткосрочный (до года) периоды. Долгосрочный период оценки потенциала конкурентоспособности горной компании принимается равным сроку отработки запасов в случае моноотраслевого производства, который может быть увеличен для оценки диверсифицированной компании, что связано с объективной зависимостью периода отработки участка, поля, залежи, месторождения от величины запасов и оптимальной производственной мощности предприятия. Период оценки ограничивается началом и окончанием этапа жизненного цикла развития компании, т. к. эти границы определяют программы и стратегию развития компании. Оценка потенциала конкурентоспособности за период характеризует устойчивость и тенденции развития компании.

Для прогнозирования конкурентоспособности следует применять оценку стратегического и динамического потенциала конкурентоспособности, основные различия между которыми представлены в табл.1.

Таблица 1

Основные различия между оценкой потенциала конкурентоспособности компании различных видов (уровней)

|

Вид оценки (уровень оценки) потенциала конкурентоспособности |

Периодоценки |

База оценки |

Источники информации |

|

1. Стратегический потенциал конкурентоспособности |

Долго срочный |

Показатели оценки компаний другой отрасли или подотрасли в базисном году |

Справочно-аналитические, планово-прогнозные, данные стратегического учета и отчетности |

|

2. Динамический потенциал конкурентоспособности |

Средне срочный |

Показатели оценки компаний оцениваемой подотрасли в базисном году |

Справочно-аналитические, планово-прогнозные, данные бухгалтерского учета и отчетности |

|

3. Операционный потенциал конкурентоспособности |

Кратко срочный |

Показатели оценки оцениваемой компании в базисном году |

Справочно-аналитические, планово-прогнозные, данные бухгалтерского финансового, управленческого, оперативного учета и бухгалтерской финансовой отчетности |

Методология определения потенциала конкурентоспособности включает следующие этапы:

1. определение составляющих потенциала конкурентоспособности (частных потенциалов);

2. установление набора показателей, по которым будет оцениваться потенциал конкурентоспособности, и группировка данных показателей (экономические, технологические и пр.);

3. определение уровня значимости (весомости) выбранных показателей в интегральном показателе конкурентоспособности;

4. проведение оценки по выбранным показателям (балльная; относительная, в зависимости от предприятий-конкурентов и положения в отрасли; абсолютная);

5. применение математических моделей для получения интегрального показателя.

На первом этапе структурируется потенциал конкурентоспособности горного предприятия, который может быть представлен шестью потенциалами [2]: финансовый потенциал; потенциал потребительских запросов; кадровый потенциал; потенциал внутренней операционной эффективности; воспроизводственный потенциал; потенциал взаимодействия с внешней средой.

На втором этапе оценивается потенциал конкурентоспособности с учетом концепции сбалансированной системы показателей [5], включающей как финансовые, так и нефинансовые показатели, обеспечивающие достижение стратегических целей компании. Для расчета выбранных показателей формируется статистическая (информационная) база деятельности компании за несколько лет.

На третьем этапе следует установить степень влияния важнейших факторов в каждом из потенциалов, для чего может быть произведена оценка с использованием метода АИП (аналитического иерархического процесса). Этот метод является одним из современных и наиболее эффективных методов многоуровневой экспертной оценки и основой для решения задач выбора альтернатив с помощью составления их рейтингов по нескольким параметрам. Для шести потенциалов строятся векторы приоритетов, в каждом из которых элементы выражают веса влияния соответствующих единичных показателей на интегральный [1].

Четвертый этап заключается в проведении оценки по выбранным показателям. Оценки могут быть выбраны относительные, при этом в качестве базы расчета выбирается определенный год. При проведении оценок на уровне отрасли могут выбираться среднеотраслевые значения, при этом полученное значение потенциала конкурентоспособности будет отражать как сложившиеся к моменту оценки состояние и эффективность использования различных видов ресурсов, так и тенденции и перспективы развития.

На заключительном этапе оценки строится функция, отражающая влияние отдельных показателей на интегральный. Чаще всего используется линейная функция ценности, которая вычисляется следующим образом:

![]() (1)

(1)

где i - индекс критерия оптимальности, i=1, N;

wi – вес (важность) i-го критерия;

Ki - значение i-го критерия.

Данная методика была апробирована при расчете потенциала конкурентоспособности компаний калийной отрасли России – и , что обусловлено стратегической значимостью сырьевого комплекса и его ролью в структуре промышленного производства как в настоящий момент (30% в 2005 г.), так и в перспективе (35% к 2020 г.). Расчеты системы потенциалов выполнены на основе функции ценности, полученной ранее за период гг. для [3].

На мировой арене калийных производителей российские компании и играют существенную роль, занимая 10,81% и 8,57% рынка соответственно. Для формирования эффективной стратегии этих предприятий проведена оценка их состояния и стратегических возможностей роста [4]. Оценка финансовых показателей калийных компаний показала их эффективную деятельность в гг. В то же время эти оценки не дают представлений о потенциалах и .

Значение операционного потенциала конкурентоспособности в 2007 году равно 4,03, и отражает темп развития компании в 2007 году по сравнению с 2006 годом. Различия в исходных уровнях конкурентоспособности и темпы развития компании отражены в значении динамического потенциала конкурентоспособности, равном 3,81. Значение операционного потенциала конкурентоспособности в 2007 году составило 3,24, а значение динамического потенциала конкурентоспособности равно 3,34.

Полученные значения характеризуют как достигнутые показатели, так и темп их изменения, что отражено в потенциалах конкурентоспособности. В гг. имело большую долю рынка, более высокую рентабельность, большее значение экономической добавленной стоимости в связи с меньшей суммой заемного капитала, однако существенно меньшее значение производительности труда, чем в . Отставание в части инвестирования в основной капитал в течение нескольких лет не позволяет достичь показателей производительности труда на уровне , что не обеспечивает высоких темпов роста рентабельности продаж и приводит к заметному снижению налоговых поступлений в бюджет субъекта Российской Федерации. При сохранении этой тенденции к росту потенциалов конкурентоспособности деятельность будет более эффективна в долгосрочной перспективе. Данные оценки следует учитывать при разработке стратегий развития обеих компаний, определяющих их прогнозную конкурентоспособность.

Литература

1. Оценка совокупного экономического потенциала горного предприятия на основе сбалансированной системы показателей / , Пономаренко (Сидорова) Т. В. // Сборник научных трудов ВНИИ галургии. СПб., 2006. С. 82-90.

2. Разработка модели управления совокупным экономическим потенциалом горного предприятия / , Пономаренко (Сидорова) Т. В. //Актуальные проблемы экономики и новые технологии преподавания (Смирновские чтения): Материалы IV Международной научно-практической конференции. СПб., 2005. Т.2. С. 8-10.

3. Оценка экономического потенциала компании / , // Социально-экономические проблемы развития России и проблемы глобализации: потенциал возможного. Международная научно-практическая конференция 6-7 декабря 2007 года. Сборник научных статей. СПб.: издательство Политехнического университета, 2007. С. 17-20.

4. А., , Оценка потенциала конкурентоспособности компании калийной промышленности//Записки Горного института, т.179, СПГГИ(ТУ), СПб,, 2008. С.161-168.

5. Стратегический маркетинг: Учебник, 3е изд., перераб. и доп. СПб., 2003.

6. Kaplan R. S., Norton D. P. The Balanced Scorecard: Translating Strategy into Action. Boston (Ma., USA): Harvard Business School Press, 1996.

7. The Global Competitiveness Report . World Economic Forum © 2008.

Санкт-Петербургский государственный

инженерно-экономический университет

методы исследования систем управления организациями

О важности научного подхода к принятию решений в процессе управления организациями известно очень давно. Достаточно вспомнить ключевой принцип «отца» научного управления : «Ничего нельзя делать по привычке, без исследования каждой мелочи». Развитие творческого научного подхода к выполнению своих функций всегда считалось одним из необходимых качеств менеджеров. При подготовке специалистов по специальности «Менеджмент организации» изучается дисциплина «Исследование систем управления», целью которой является привитие исследовательских навыков будущим менеджерам. В настоящий момент необходимость использования научного подхода в менеджменте существенно выросла. Поскольку обоснованность принимаемых решений в сложной экономической обстановке должна быть максимально высокой. А это определяет необходимость изучения и практического применения методов проведения исследований систем управления организациями. Вот какие методы исследования чаще всего используются менеджментом организаций (см. табл. 1).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |