Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

4. Каковы требования к успешному картелю? Почему эти требования редко удовлетворяются на практике?

5. Чем отличается структура олигополистического рынка от структуры рынка с монополистической конкуренцией?

6. Почему происходит излом кривой спроса на продукцию олигополиста? Почему кривая MR приобретает специфическую форму?

ТЕМА 8. ТЕОРИЯ ФУНКЦИОНИРОВАНИЯ РЫНКОВ

ФАКТОРОВ ПРОИЗВОДСТВА

ПЛАН

8.1. Характеристика рынков факторов производства.

8.2. Принципы эффективного распределения ресурсов. Факторы, определяющие спрос на экономические ресурсы.

8.1. Характеристика рынков факторов производства

Рынки факторов производства являются особым видом рынков в системе рыночной экономики. В данной главе рассматриваются проблемы поведения фирм и домашних хозяйств, функционирование которых невозможно без использования факторов производства и получения соответствующих доходов. В отличие от рынков готовых товаров и услуг, где фирмы являются продавцами, а потребители товаров и услуг — покупателями, на рынках факторов производства фирмы являются покупателями рабочей силы, природных ресурсов, земли, капитала в его различных формах.

Условия, которые формируют спрос, предложение, равновесную цену на рынках факторов производства, во многом зависят от вида конкуренции, доминирующей на том или ином рынке.

Рынки факторов производства выполняют две основные функции в рыночной экономике: они помогают определить, как производятся товары и услуги и для кого они производятся. Они могут определить, как производятся товары и услуги, потому что большинство товаров и услуг могут быть произведены несколькими способами. В то же время рынки ресурсов помогают выяснить, для кого производится продукция, поскольку большинство людей получают доходы путем продажи своего труда или других ресурсов, которыми они располагают. Так как на рынке определяются цены на ресурсы, устанавливается собственно и то, какая часть совокупного продукта достанется людям, которые предлагают труд, капитал и другие ресурсы.

В этой главе рассматриваются общая теория спроса на факторы производства, различные структуры рынка факторов производства, рынок труда — самая важная составляющая, а также теория рынка капиталов и природных ресурсов.

Отдельные виды товаров и услуг продаются только предпринимателями другим предпринимателям. Товары и услуги такого рода называются промежуточными продуктами в противоположность конечному продукту, реализуемому потребителю. В свою очередь, фирмы используют первичные производственные факторы, предоставляемые домашними хозяйствами, — труд, землю, капитал (труд — непосредственно; землю и капитал — косвенным образом).

В основе функционирования рынков производственных факторов лежат те же принципы, что и в основе потребительских рынков конечных товаров и услуг. Однако есть и ряд существенных различий. Спрос на ресурсы, предъявляемый фирмами, так или иначе зависит от спроса на конечные товары и даже порождается им. Никто не станет покупать, например, сталь как таковую. Фирмы покупают ее, т. к. она может быть использована в производстве различных товаров, которые желают приобрести потребители. Спрос фирмы на факторы производства, существующий из-за спроса на продукцию фирмы, принято называть производным спросом. Это является наиболее важной его характеристикой. С точки зрения предложения факторы производства в конечном счете предоставляются домашними хозяйствами, а не фирмами. Поэтому анализ рынков факторов производства очень важен для понимания способа распределения совокупного дохода.

Факторами производства являются экономические ресурсы: труд, капитал, земля и предпринимательские способности, используемые для производства товаров и услуг.

Ценообразование на факторы производства определяется ценой конечных продуктов потребления, производимых с помощью этих факторов. Именно этой особенностью объясняются производный характер спроса фирм на факторы производства, зависимость цен на все виды ресурсов от цен на потребительские товары. Ценообразование на факторы производства следует связывать с доходами собственников, владеющих этими факторами. Вся добавочная стоимость распределяется между участниками производства в зависимости от того, какой фактор они представляют. Так, на землю существует доход в форме ренты. Доход, получаемый от труда, называется заработной платой. На капитал существует доход в форме процента.

Факторы производства являются объектами длительного пользования, оказывая производительные услуги в течение многих циклов изготовления продукции. Вследствие этого факторы производства имеют две оценки: капитальную (продажную) и прокатную. Капитальная оценка выражает нынешнюю ценность услуг фактора за весь срок его службы. Прокатная — представляет собой сумму денег, уплачиваемую за использование фактора в течение определенного периода (часовая, дневная ставка зарплаты или аренды оборудования). Формирование каждой из них имеет свою специфику.

Оценка факторов производства влияет на доходы владельцев, а также на распределение факторов и их комбинацию в процессе производства. В условиях рынка факторы производства продаются и покупаются как товары. Оцениваются факторы производства и товары по-разному. Товары оцениваются исходя из спроса и предложения на рынке, и их цена зависит от структуры рынка товаров. В отличие от этого спрос и предложение на факторы производства имеют свою специфику. Они являются производными от спроса и предложения на товары, которые производятся с использованием этих факторов. Таким образом, оценка факторов производства зависит от структуры рынка самих факторов и от структуры рынка товаров, которые производятся с их помощью.

8.2. Принципы эффективного распределения ресурсов.

Факторы, определяющие спрос на экономические ресурсы

Экономические ресурсы, как и товары, могут быть взаимозаменяемыми. Существует возможность использования различных комбинаций ресурсов. Для выбора оптимального сочетания ресурсов (факторов) следует сравнивать рыночную цену каждого ресурса производства с предельным продуктом, который производится с помощью этого ресурса. Таким образом, фирму интересует не только (и не столько) предельный продукт ресурса, но и денежная сумма, которая может быть выручена от реализации этого продукта.

Критерием эффективности использования того или иного ресурса в производстве является показатель стоимости предельного продукта ресурса VMPa. Стоимостью предельного продукта ресурса a называется произведение предельного физического продукта этого ресурса на цену единицы выпускаемой продукции:

VMPa = MPa · P, (1)

где МРа — предельный продукт ресурса а (прирост продукции при увеличении ресурса а на одну единицу); Р — цена единицы продукта.

Пример. Предположим, пять рабочих производят 1000 изделий (деталей). При увеличении работников до шести изделий будет произведено в количестве 1100, следовательно, МРа ресурса труда составит 100.

Стоимость предельного продукта труда показывает ценность продукции, произведенной дополнительным работником, когда эта продукция уже продана.

Однако стоимость предельного продукта ресурса а (VMPa) не всегда показывает, на сколько увеличивается выручка фирмы при увеличении количества применяемого ресурса. Так как спрос на ресурсы носит производный характер, фирма должна рассчитывать доход от продажи продукции, произведенной с помощью дополнительных ресурсов, так же, как и предельный продукт ресурса. Прирост выручки, приносимый предельным продуктом ресурса а (MRPa), определяется как произведение предельного физического продукта ресурса а на предельную выручку:

MRPa = MPa · MR, (2)

где MR — предельная выручка.

Из выражений (1) и (2) видно, что VMPa = MRPa при условии, когда P = MP (цена равна предельной выручке). Известно, что предельная выручка равна цене при совершенной конкуренции. На монополизированном рынке (при несовершенной конкуренции) MR < P (предельная выручка меньше цены), т. к. кривая спроса на продукцию монополиста имеет отрицательный наклон, значит, производство каждой следующей единицы продукта снижает цену на весь объем продукта.

Фирма при определении количества потребления каждого ресурса должна учитывать издержки приобретения любой дополнительной единицы данного ресурса, т. е. предельные издержки ресурса MEa. Предельные издержки ресурса а представляют собой прирост затрат, вызванный приобретением дополнительной единицы ресурса. Когда рынки, на которых фирмы покупают потребляемые ими ресурсы, являются совершенно конкурентными, предельные издержки на ресурсы всегда равны цене единицы ресурса. Такая ситуация может возникнуть, когда фирма является одной из немногих соревнующихся за покупку какого-то конкретного ресурса и когда то количество ресурса, которое использует фирма, является лишь незначительной частью общего объема его потребления. Фирма, максимизирующая прибыль, будет привлекать дополнительные единицы ресурса а до тех пор, пока приращение общих затрат не превысит приращения общей выручки, т. е. фирма будет привлекать к производству такое количество единиц ресурса а, при котором MRPa = MEa.

Предположим, что фирма не может влиять на цены используемых ресурсов, т. е. на рынке ресурсов имеет место совершенная конкуренция, тогда, располагая ресурсами a, b, можно определить условие оптимизации объема ресурсов для фирмы — совершенного конкурента: MRPa = Pa, MRPb = Pb или VMPa = Pa, VMPb = Pb. Это условие практическое.

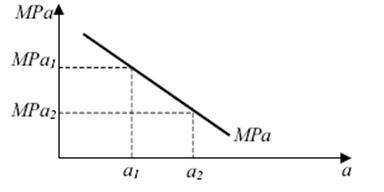

Спрос конкурентной фирмы на один переменный ресурс отражен на рис. 8.1. Функция спроса на ресурс а имеет отрицательный наклон в связи с действием закона убывающей производительности. Предельный продукт ресурса а (MPa) тем больше, чем меньше используется ресурса. Таким образом, чем больше используется какого-либо ресурса, тем меньше его отдача, т. е. предельный продукт.

Рис. 8.1. Линия спроса конкурентной фирмы

на один переменный ресурс

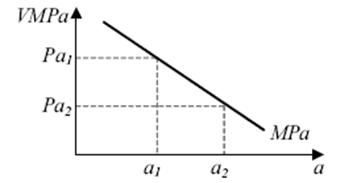

Линия стоимости предельного продукта ресурса а (рис. 8.2) имеет отрицательный наклон, т. к. цена для конкурентного предприятия — величина заданная. Линия стоимости предельного продукта ресурса а будет одновременно линией спроса конкурентной фирмы на единицу предельного продукта ресурса а, т. е. они совпадают. Следовательно, чем выше цена на ресурсы, тем меньше его покупают фирмы.

Рис. 8.2. Линия стоимости предельного продукта ресурса

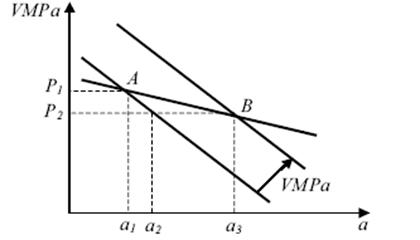

Спрос конкурентной фирмы на один из нескольких переменных ресурсов показан на рис. 8.3. Даны кривая стоимости предельного продукта ресурса VMPa и цена данного ресурса Р1. При цене Р1 фирма потребляет количество ресурса а1. Допустим, произошло снижение цены до Р2, тогда фирма будет потреблять больше ресурса (а2). Если бы речь шла о товаре, этим можно было бы ограничиться. В данном случае закономерность иная, т. к. задействованы и другие факторы.

Рис. 8.3. Линия спроса конкурентной фирмы

Допустим, что в результате снижения цены ресурса а и увеличения его потребления повысился предельный продукт ресурса b, хотя он мог и понизиться. Тогда фирма будет стремиться еще больше увеличить объем потребления ресурса а. В результате линия стоимости предельного продукта ресурса а VMPa сдвигается вправо и вверх. В этом случае спрос не совпадает с кривой VMPa, линия спроса проходит через точки, соответствующие а1 и а3.

Факторы, определяющие положение линии спроса на один из нескольких переменных ресурсов:

1. Изменение спроса на выпускаемую продукцию. Положение линии спроса на ресурс зависит от спроса на продукт, производимый с использованием этого ресурса. Изменение спроса на продукт, производимый посредством ресурса (т. е. изменение кривой спроса на продукт), повлечет за собой изменение спроса на этот ресурс. Увеличение спроса на продукт сдвигает линию спроса на ресурс вправо-вверх, и наоборот, снижение спроса на продукт сдвигает линию спроса на ресурс влево-вниз.

2. Изменение цен на другие ресурсы. Снижение цены ресурсов, заменяющих данный ресурс, приводит к снижению спроса на данный ресурс, т. е. к сдвигу кривой спроса вниз, а рост цены заменяющих ресурсов приводит к росту спроса на данный ресурс, т. е. к сдвигу кривой спроса вверх. Для дополняющих ресурсов ситуация носит обратный характер: снижение цены дополняющих ресурсов приводит к увеличению спроса на данный ресурс, т. е. к сдвигу кривой спроса на ресурс вверх, а увеличение цены дополняющих ресурсов вызывает снижение спроса на ресурс, т. е. к сдвигу кривой спроса на ресурс вниз.

3. Изменение технологии. Если улучшение в технологии увеличивает предельный продукт данного ресурса, тогда кривая спроса сдвигается вправо, и наоборот.

По мере того как улучшение в технологии сдвигает вниз кривую затрат фирмы, изменяется количество ресурсов, необходимое для производства заданного объема продукции. Иногда технология заставляет увеличить спрос на один ресурс и снизить спрос на другой. Обычно новая технология сокращает количество всех ресурсов, необходимое для производства единицы продукции, однако со временем увеличение спроса на продукт может окупить сокращение количества ресурса, потребляемого для производства единицы продукции. В результате процесса технологического изменения и роста может быть увеличение объема спроса на данный ресурс.

Вопросы для самоконтроля

1. Влияют ли рынки факторов производства на решение вопросов о том, что, как и для кого производить? Аргументируйте свой ответ.

2. От чего зависит спрос на факторы производства? Почему его называют производным спросом?

3. Что может вызвать рост спроса на ресурс?

4. По каким причинам кривая спроса на факторы производства смещается вправо и вверх? Влево и вниз? Почему эта кривая в любом случае имеет отрицательный наклон?

5. В чем состоят особенности оценки факторов производства?

6. Чем определяется объем переменного производственного ресурса, который фирма, максимизирующая прибыль, решает приобрести, когда она покупает этот ресурс на совершенно конкурентном рынке?

7. Как спрос отрасли на ресурс связан со спросом на ресурс состороны каждой отдельной фирмы? Как можно получить кривую рыночного спроса на ресурс?

ТЕМА 9. РЫНОК КАПИТАЛА

ПЛАН

9.1. Основной и оборотный капитал.

9.2. Инвестиции и их окупаемость. Дисконтированная стоимость.

9.3. Внутренняя норма окупаемости инвестиций. Чистая дисконтированная стоимость.

9.4. Роль процентной ставки в обеспечении эффективности инвестиций.

9.1. Основной и оборотный капитал

Капитал (лат. capitalis — главный) как особый фактор производства объединяет любые производительные ресурсы, созданные людьми для того, чтобы с их помощью осуществлять производство будущих экономических благ ради получения прибыли.

Современные трактовки капитала. В современной западной экономической науке капитал трактуется как блага длительного пользования, созданные людьми для производства других товаров и услуг. Экономическая теория различает:

– физический (технический) капитал — совокупность материальных средств, которые используются в различных фазах производства и увеличивают производительность человеческого труда;

– финансовый (денежный) капитал — совокупность денежных средств и ценных бумаг в определенных ценах;

– юридический капитал — совокупность прав распоряжения некоторыми ценностями, причем эти права дают их обладателям доход без соответствующих затрат труда;

– человеческий капитал — это те вложения, которые увеличивают физические или умственные способности человека.

Капитал — это все имеющиеся средства производства, которые созданы и создаются людьми. Какая-то часть капитала может принимать вполне осязаемые формы, например оборудование для горнорудных работ, машины для обработки камня. Мелиорация земли представляет собой другую форму капитала, она включает в себя производство ирригационных работ, что увеличивает плодородие почв. Знание, умение и опыт, приобретенные на основании деятельности и процессов обучения, являются примером человеческого капитала того или иного индивида.

В процессе производства различные элементы физического капитала ведут себя неодинаково. Одна их часть функционирует на протяжении длительного периода (здания, машины, оборудование), включающего от нескольких до 40–50 и более лет, другая (сырье, материалы) используется однократно. Первую часть капитала называют основным капиталом, вторую — оборотным.

Различие между основным и оборотным капиталом приводил еще А. Смит. По его мнению, основной капитал — это тот, который производит прибыль, оставаясь при этом достоянием того, кто им владеет; оборотный капитал есть благо, которое перестает быть достоянием его владельца. Так, рабочий скот — это основной капитал, но если скот продан на рынке, то он превращается в оборотный капитал. Таким образом, А. Смит под оборотным капиталом понимал товарный, или торговый, капитал.

У Д. Рикардо деление капитала на основной и оборотный основывалось на другом принципе. Это деление он осуществлял в зависимости от степени долговечности капитала. Однако в отличие от А. Рикардо исключал из оборотного капитала затраты на сырье и материалы и фактически отождествлял оборотный капитал с затратами на покупку рабочей силы.

У К. Маркса имеются три определения капитала. Во-первых, капитал — самовозрастающая стоимость. Такое определение вытекает из всеобщей формулы капитала — Д–Т–Д¢, где Д¢ — это первоначально авансированный капитал Д и прибавочная стоимость. Во-вторых, капитал — это не вещь, а определенное общественно-экономическое отношение. В-третьих, капитал — это движение, процесс кругооборота. Его можно понять лишь как движение, а не как вещь, пребывающую в покое. Современная экономическая наука различает основной и оборотный капитал не по критерию мобильности, как это делал А. Смит, и не по степени долговечности, как предлагал Д. Рикардо, а по способу переноса стоимости на вновь создаваемые товары и услуги.

Основной капитал — это капитал, который участвует в процессе производства на протяжении нескольких производственных циклов и переносит свою стоимость на создаваемые товары по частям.

Каждый элемент основного капитала имеет законодательно установленный срок службы, в соответствии с которым предприниматели накапливают перенесенную на производимые товары и услуги стоимость в форме амортизационных отчислений.

Оборотный капитал — сырье, материалы, электроэнергия, вода — участвует в производственном цикле лишь один раз и свою стоимость полностью переносит на созданные продукты. При реализации товаров деньги, затраченные на элементы оборотного капитала, полностью возвращаются предпринимателю и могут быть снова использованы для приобретения факторов производства. Затраты на основной капитал так быстро не возвращаются, на это уходят годы, иногда десятилетия.

Следовательно, в издержки производства входит вся стоимость оборотного капитала, а от основного капитала туда включается лишь часть стоимости, исчисляемая исходя из срока жизни этого капитала.

Основной капитал, воплощенный в средствах труда, по мере использования подвергается износу. Экономисты различают две формы износа — физический и моральный.

Физический и моральный износ. Амортизация.

Физический износ происходит, во-первых, в процессе самого производства и, во-вторых, под воздействием сил природы. Чем больше время эксплуатации основного капитала, тем больше физический износ.

С физическим износом связано понятие амортизации. Амортизация является экономической категорией, выражающей экономические отношения по поводу той части стоимости основного капитала, которая перенесена на продукт и вернулась к предпринимателю после реализации товаров в денежной форме. Она накапливается на специальном счете, называемом амортизационным фондом.

Величина амортизационных отчислений зависит от цены средства труда и продолжительности его функционирования.

Вторая форма износа — моральный износ (моральное старение). Это снижение полезных свойств основного капитала в глазах пользователей по сравнению с тем, что предлагают ему взамен. Моральное старение может быть вызвано как объективными причинами (технический прогресс, перемены в образе жизни), так и чисто субъективными (воздействие моды).

Моральное старение бывает двух видов. Первый вид связан с производством более дешевых машин, оборудования в результате роста производительности труда в машиностроении.

Второй вид морального износа связан с производством более совершенных машин. В этом случае предприниматели также несут убытки, продолжая использовать морально устаревшую технику или оборудование.

Чтобы уменьшить потери от морального старения капитала, в хозяйственной практике используется политика ускоренной амортизации. Ускоренная амортизация характеризуется повышением нормы амортизации с целью сокращения ее сроков.

В целях ускоренной амортизации используется и дигрессивный метод. Он позволяет отразить в бухгалтерском учете более быстрое обесценение оборудования на начальном этапе его эксплуатации по сравнению с заключительным. Делается это путем умножения нормы линейной амортизации на более высокие коэффициенты.

Рынок оборотного капитала как рынок ресурсов. Рынок оборотного капитала является типичным рынком ресурсов. В связи с этим и в принципах его организации, и в процессе установления на нем равновесия имеется много общего с аналогичными процессами на рынке трудовых ресурсов. Так, объем спроса на материальные ресурсы, используемые в качестве оборотного капитала, носит производный характер по отношению к спросу на конечную продукцию и зависит от размеров последнего. При этом максимизация прибыли достигается в точке равенства предельного денежного продукта и предельных издержек соответствующего материального ресурса. Другими словами, при оптимизации фирмой спроса на оборотный капитал действует правило: MRP = MPC.

Точно так же на рынке оборотного капитала могут сложиться совершенная конкуренция, монопсония, монополия и взаимная монополия (рис. 9.1).

Рис. 9.1. Типы рынков оборотного капитала

Совершенная конкуренция наблюдается на рынках тех материальных ресурсов, где и поставщики, и покупатели многочисленны.

Достаточно часто встречаются монопсония и олигопсония. Именно такое положение имеет место, например, на многих предприятиях, перерабатывающих сельскохозяйственную продукцию. Местный молокозавод выступает по отношению к колхозам и фермам в роли монопсониста, т. к. других перерабатывающих предприятий поблизости нет, а при длительной транспортировке молоко скисает. Рыночное всевластие таких монопсонистов! переработчиков служит важной причиной тяжелого положения отечественных сельскохозяйственных предприятий. Последние именно в силу монопсонической структуры рынка вынуждены мириться с навязываемыми им закупочными ценами.

Особого комментария заслуживает монополистический (олигополистический) тип рынка. Если на рынке труда соответствующее этому рынку одностороннее господство профсоюза можно считать исключением, то на рынках материальных ресурсов такое положение весьма распространено. Газпром, РАО «ЕЭС России», Транснефть, МПС и другие гигантские предприятия являются именно поставщиками ресурсов, служащих для других фирм в качестве оборотного капитала. Монополисты имеют возможность навязывать своим потребителям завышенные цены на поставляемые ресурсы.

Встречается и взаимная монополия (олигополия). При типичном для России высоком уровне монополизации ситуация, когда поставщиком тех или иных материальных ресурсов выступает один, а покупателем — другой монополист, отнюдь не является редкостью.

Оборотные средства. Важной особенностью оборотного капитала является то, что его элементы легко трансформируются в денежные средства, быстро и постоянно меняют товарную форму на денежную и обратно. На деньги закупается сырье, оно перерабатывается в готовую продукцию, та продается, вновь превращаясь в деньги, и т. д. Денежный компонент оборотного капитала называется оборотными средствами фирмы.

Постоянное наличие достаточного объема оборотных средств является одним из важнейших условий нормального ведения текущего бизнеса, ведь без них становится невозможной закупка сырья, электроэнергии и других элементов оборотного капитала. С объемом оборотных средств тесно связана и финансовая устойчивость предприятия. Действительно, как бы велика ни была стоимость принадлежащего предприятию имущества, мгновенно реализовывать ее оно не может: не продавать же заводские помещения, чтобы расплатиться по текущим долгам за электроэнергию! На практике все подобные платежи осуществляются за счет оборотных средств. Рассчитывается даже специальный показатель — коэффициент текущей ликвидности, равный отношению оборотных средств к сумме наиболее срочных обязательств фирмы. В развитых странах падение коэффициента текущей ликвидности ниже единицы обычно служит предвестником банкротства фирмы.

9.2. Инвестиции и их окупаемость. Дисконтированная стоимость

Процесс пополнения капитальных фондов называется инвестированием, а средства, вкладываемые в данный процесс, — инвестициями или капиталовложениями[13].

Инвестиции играют особо важную роль в структуре факторов производства: во-первых, без инвестиций невозможен воспроизводственный процесс, а во-вторых, инвестиционные затраты, как правило, весьма велики, и, соответственно, нерациональные решения относительно инвестиций (например, выбор неэффективного инвестиционного проекта) могут привести к особо ощутимому ущербу для фирм, осуществляющих инвестирование.

Инвестиции представляют собой одно из наиболее многоаспектных понятий в экономической теории, в связи с чем существует множество различных определений инвестиций в экономической литературе.

Дж. М. Кейнс, первым из экономистов комплексно раскрывший многогранную роль инвестиций на уровне как микро-, так и макроэкономики, определял инвестиции:

– во-первых, как «текущий прирост ценности капитального имущества в результате производственной деятельности данного периода»[14];

– во-вторых, как «ту часть дохода за данный период, которая не былаиспользована для потребления»[15];

– в-третьих, как «всякий прирост ценности капитального имущества независимо от того, состоит ли последнее из основного, оборотного или ликвидного капитала»[16].

Существует множество классификаций инвестиций. Различают, в частности, инвестиции в имущество, финансовые и нематериальные[17], инвестиции рисковые, прямые и портфельные[18], реальные и финансовые[19], отечественные и иностранные, производственные и потребительские[20]. В данной главе будут рассматриваться только производственные инвестиции. При этом необходимо различать понятия «валовые» и «чистые инвестиции», «отрицательные инвестиции».

Валовыми инвестициями называется общий объем средств, инвестированных за определенное время в данный объект.

Чистые инвестиции представляют собой валовые инвестиции за минусом амортизационных отчислений.

Отрицательные инвестиции имеют место тогда, когда объем инвестиций недостаточен для возмещения изношенного капитала. Решая вопрос, осуществлять или не осуществлять инвестиции, фирмы сопоставляют свои возможные будущие прибыли с издержками, необходимыми для создания новых капитальных активов. При этом альтернативной стоимостью инвестирования денег в создание нового капитального актива является рыночный процент, который можно получить с суммы средств, необходимых для приобретения нового капитала.

Фирме имеет смысл продолжать наращивать инвестиции до тех пор, пока предельный доход с инвестиций превышает предельные издержки, необходимые для приобретения или создания актива. Прибыльность инвестиций может быть оценена с помощью различных показателей. В краткосрочном периоде используются:

– предельная норма окупаемости инвестиций;

– предельная чистая окупаемость инвестиций.

Первое из этих понятий (r) определяется по формуле:

r = (Предельный доход с инвестиций в капитальный

актив – Предельные издержки производства

по созданию капитального актива) / Предельные издержки

производства по созданию капитального актива · 100%.

Предельная норма окупаемости рассчитывается обычно за год. Разница между предельной нормой окупаемости инвестиций r и ставкой рыночного процента i называется предельной чистой окупаемостью инвестиций:

Предельная чистая окупаемость инвестиций = r – i.

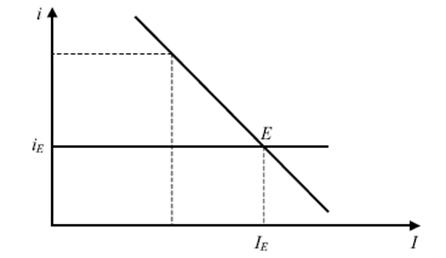

Рис. 9.2. Зависимость объема инвестиций от ставки процента и предельной окупаемости инвестиций

Фирма будет осуществлять инвестиции, пока r ³ i. Сопоставляя r и i, фирма может ориентироваться либо на номинальные, либо на реальные значения обоих показателей.

На графике зависимость между предельной нормой окупаемости инвестиций, ставкой процента i и объемом инвестиций I выглядит следующим образом (рис. 9.2).

Так как уровень процента задан рынком, то на рисунке линия процента имеет вид горизонтальной прямой. Линия предельной окупаемости инвестиций является одновременно линией спроса фирмы на заемные средства.

Как видно из рисунка, чем выше ставка процента, тем меньше объем инвестиций, т. к. спрос фирмы на заемные средства для инвестиций находится в обратной зависимости от ставки процента. Если фирма осуществит инвестирование в меньшем объеме, чем IE, то она не реализует весь возможный положительный эффект от инвестиций (поскольку предельная норма окупаемости будет выше ставки процента).

Если фирма превысит объем инвестиций IE, она будет инвестировать себе в убыток (поскольку ставка процента будет выше предельной нормы окупаемости инвестиций). Равновесным для фирмы будет такой объем инвестиций, при котором предельная норма окупаемости инвестиций равна ставке процента.

Дисконтирование стоимости. Создавая или приобретая капитальный актив, фирма несет издержки сейчас, а прибыль от инвестирования будет иметь только в будущем. Поэтому для нее важно правильно учесть фактор времени при оценке возможных результатов своей инвестиционной деятельности. Рассмотрим данное обстоятельство на следующем примере.

Предположим, фирма сдает в аренду фермерам сельскохозяйственную технику и решает вопрос о том, следует ли ей приобрести еще один новый трактор. Для этого фирма должна сопоставить свои издержки по приобретению трактора с той выгодой, которую она получит от предоставления его в аренду. Предположим, что новый трактор обойдется фирме в 80 тыс. р. За предоставление его в аренду на год фирма берет с клиентов плату в размере 20 тыс. р. Известно, что через четыре года эксплуатации трактор будет продан на рынке подержанной сельскохозяйственной техники за 40 тыс. р. Есть ли смысл приобретать этот трактор при условии, что цены предполагаются стабильными в течение всего рассматриваемого периода, т. е. что фактором инфляции можно пренебречь?

На первый взгляд, выгода от приобретения трактора очевидна: при издержках в 80 тыс. р. суммарная прибыль составляет 120 тыс. р., следовательно, чистый доход равняется 40 тыс. р. Однако экономисты оценили бы приведенные расчеты о выгодности покупки данного трактора как некорректные, потому что при подсчете будущих доходов фирмы не было учтено должным образом такое важное в условиях рынка обстоятельство, как фактор времени.

Чтобы учесть должным образом фактор времени, надо осуществить дисконтирование будущих доходов, т. е. рассчитать их текущую дисконтированную стоимость (Present Discounted Value, PDV). PDV показывает, чего стоит будущий доход сейчас, и имеет всегда меньшую величину, чем номинальная сумма будущего дохода.

Размер отклонения (снижения) дисконтированной стоимости от номинальной суммы будущего дохода зависит от ставки процента i. Чем больше ставка процента, тем существеннее отстает от номинальной суммы будущего дохода его дисконтированная стоимость. Причиной расхождения рассматриваемых величин является тот хорошо известный из рыночной практики факт, что деньги, которые находятся в распоряжении человека в данный момент, т. е. сейчас, могут быть отданы в ссуду и принести доход сообразно ставке процента. Если сумму денег, предоставляемую в ссуду, обозначить как S(O), то при ссудном проценте i номинальный будущий доход составит S(T), что можно записать в виде следующей формулы:

S(T)= S(O)+ S(O)· i = S(O)· (1 + i).

В случае когда S(O) равна 100 р. и ставка процента — 10% годовых, S(T) через год составит:

S(T) = 100 + 100 · 0,1 = 100 · (1 + 0,1) = 100 · 1,1 = 110 р.

Если бы начальная сумма была отдана в ссуду на два года, то полученную за первый год сумму, равную начальной с приростом, можно было бы реинвестировать, т. е. принять за новую начальную сумму и опять отдать в ссуду. В результате к концу второго года эта сумма (начальная с приростом) опять бы оказалась умноженной на (1 + i) согласно следующей формуле:

S(T)за 2 года = [S(O) · (1 + i)] · (1 + i) = S(O) · (1 + i)2.

При предоставлении денег на большее количество лет прирост начальной суммы определялся бы умножением ее на (1 + i)n; n — количество лет предоставления денег в ссуду (рост денежных сумм по мере увеличения срока предоставления их в ссуду объясняет экономический смысл известного выражения «Время — деньги»).

Таким образом, деньги, которые находятся на руках сейчас, содержат в себе потенциальную возможность их приращения в зависимости от ставки процента, и тот, кто имеет сейчас 100 р., может считать, что потенциально владеет при ставке 10% годовых суммой в 110 р. (в годовом интервале).

Если же вместо денег сейчас предлагается (или ожидается) такая же сумма, но только, например, через год, то эту будущую сумму следует оценивать сейчас в меньшую величину, т. е. оценивать со скидкой, с дисконтом, ориентируясь на то, что человек теряет, не владея данной суммой сейчас.

Поскольку теряется возможность умножить эту будущую сумму на (1 + i), то, следовательно, и корректировать, дисконтировать будущий доход надо путем деления его номинальной величины на (1 + i).

Все данные рассуждения могут быть обобщенно выражены с помощью следующего правила: любой будущий доход, который предстоит получить через n лет, надо оценивать сейчас в такую сумму, которая, если бы ее положить в банк (отдать в ссуду) на n-е число лет, обеспечила бы при данной ставке процента через n лет номинальную сумму будущего дохода.

В результате формула PDV любого будущего дохода может быть выражена следующим образом:

т. е. PDV всегда будет равна номинальной сумме будущего дохода, деленной на (1 + i) в степени, соответствующей количеству лет, по истечении которых предстоит получить денежный доход. Как отмечают экономисты, право на некоторую сумму в будущем стоит сегодня меньше номинальной величины этой суммы. Ясно, что чем выше ставка процента, тем значительнее расхождение дисконтированной стоимости будущего дохода с его номинальной величиной.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 |