Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Если, например, через год предстоит получить доход в 100 р., то при ставке 10% годовых PDV этой суммы сейчас следует оценивать только в 90,0 р.:

PDV = 100 / (1 + 0,1) = 100 / 1,1 = 90,9 р.

Если бы ставка процента была равна 20% годовых, то PDV 100 р. составила бы сейчас еще меньшую сумму:

PDV = 100 / (1 + 0,2) = 100 / 1,2 = 83,3 р.

На основании приведенных расчетов становится очевидной неправомерность оценки покупки трактора фирмой в приведенном примере как выгодной сделки исходя из прямого сопоставления цены трактора (т. е. издержек сейчас) с доходами, которые будут получены в будущем. Так как издержки и доходы зависят от разных временных отрезков, то они непосредственно несопоставимы. Чтобы свести их к одинаковому временному промежутку, будущие доходы надо дисконтировать, и покупку трактора можно считать выгодной только в том случае, если его цена (издержки) окажется меньше, чем совокупная дисконтированная стоимость будущих доходов от данного актива. При этом результаты расчетов могут быть существенно разными в зависимости от уровня ставки процента. Сопоставим, например, расчеты дисконтированной стоимости доходов от трактора при i = 10% годовых и 18% годовых.

Исходя из формулы дисконтирования покупка трактора даст следующие суммы дисконтированных доходов:

PDV(10%) = 20 / (1 + 0,1) + 20 / 1,12 + 20 / 1,13 + 20 / 1,14 + 40 / 1,14 =

90 600 р.

PDV(18%) = 20 / 1,18 + 20 / 1,182 + 20 / 1,183 + 20 / 1,184 + 40 / 1,184 =

74 800 р.

Как следует из приведенных расчетов, покупка трактора за 80 тыс. р. оправдывает себя, только если ставка процента будет низкой, например, будет равна 10%, т. к. в этом случае вложения в трактор дают прирост дохода над ценой вр. При 18% годовых фирма понесет убытки от покупки трактора в 5200 р.

Принцип дисконтирования используется при оценках самых различных величин. При этом важен не только уровень ставки процента, но и сроки получения будущих доходов. При одних и тех же номинальных суммах будущих доходов и том же уровне ставки процента чем короче срок получения, тем больше доход.

Предположим, например, что необходимо сделать выбор из двух разных видов доходов (А и В), представленных следующим образом[21] (табл. 9.1):

Таблица 9.1

Варианты доходов

с разными сроками их поступления, тыс. р.

Вид дохода | Текущий год | 1 год после текущего | 2 год после текущего |

Доход А | 100 | 100 | 0 |

Доход В | 20 | 100 | 100 |

Как видно из таблицы, в номинальном выражении сумма дохода В больше суммы дохода А. Но есть некоторые различия в сроках получения данных доходов, а именно почти половина дохода В будет получена во втором году. Суммированные дисконтированные доходы по каждому их виду (А и В), рассчитанные применительно к разным уровням ставки процента, приведены в табл. 9.2.

Таблица 9.2

Зависимость размеров дисконтированных доходов

от ставки процента, тыс. р.

Вид дохода | Дисконтированный доход при значении процентной ставки | |||

i = 5% | i = 10% | i = 15% | i = 20% | |

А | 195,24 | 190,90 | 186,96 | 183,33 |

В | 205,94 | 193,54 | 182,57 | 172,77 |

Как показывают данные расчетов, при ставке 10% или меньше доход В предпочтительнее дохода А. Но при ставке 15% или больше доход А предпочтительнее дохода В. Причина в том, что хотя сумма дохода А в номинальном выражении меньше, он выплачивается быстрее.

Определение цен капитальных активов. Опираясь на принцип дисконтирования стоимости, рассчитываются не только доходы, но и цены различных капитальных активов. Если, например, имеется станок со сроком эксплуатации n лет, обеспечивающий ежегодный доход в R рублей, то тот, кто продает этот станок, фактически передает его покупателю возможность извлекать из станка данный доход в течение всех предстоящих лет эксплуатации. Поэтому в цене станка продавец должен учесть сегодняшнюю стоимость всех будущих доходов от его использования. Как отмечает, например, , «цена основных фондов, продаваемых на рынке совершенной конкуренции, определяется их настоящей и будущей способностью приносить доход, их сроком службы и рыночной ставкой ссудного процента»[22]. Отсюда цена единицы оборудования будет определяться по формуле:

Цена единицы оборудования = PDV = S Rj / (1 + i)1,

где Rj — доход в год в течение n лет; j = 1, …, n (n — число лет).

Поскольку ценные бумаги тоже относятся к капитальным активам, то их цены также определяются по сумме дисконтированных стоимостей всех предстоящих будущих доходов от этих бумаг. Если, например, выпущена промышленная облигация, которая приносит в год доход в 100 дол. и должна быть погашена через десять лет с конечным дивидендом в 1000 дол., то заплатить за эту облигацию надо будет следующую сумму:

PDVоблигации = 100 / (1 + i) + 100 / (1 + i)2 + 100 / (1 + i)3 + … + 100 /

(1 + i)10 + + 1000 / (1 + i)10.

Существуют бессрочные облигации, которые обеспечивают их владельцам выплату ежегодной постоянной суммы денег на протяжении неограниченного срока. Такие облигации, как принято говорить, обеспечивают бессрочную ренту.

Дисконтированная стоимость доходов от такой облигации будет, соответственно, равна сумме с бесконечным числом слагаемых. Точное значение такой суммы вычислить невозможно. В то же время поскольку дисконтированные доходы в каждом последующем году будут представлять собой все меньшие величины (будут приближаться к нулю), то для расчета PDV таких облигаций (а значит, и для определения их цены) используется упрощенная формула:

PDVбессрочного актива = Ежегодный доход / i.

Например, ежегодный доход по бессрочной облигации составляет 100 дол. Тогда при ставке 5% годовых PDV этой облигации и ее цена будут равны:

PDV(5%) = 100 / 0,05 = 2000 дол.

Если ставка процента возрастет, то, как видно из формулы, PDV облигации и ее цена снизятся. Так, при ставке 20% годовых PDV и цена данной облигации составят:

PDV(20%) = 100 / 0,2 = 500 дол.

Поскольку земля также является бессрочным активом, то цены земельных участков также рассчитываются исходя из размеров ежегодных доходов от соответствующих участков, т. е. ренты, и рыночной ставки процента. Если, например, ежегодная рента с какого-то участка земли равна 2000 дол., то при 10% годовых цена данного участка будет рассчитываться следующим образом:

Цена земли = 2000 / 0,1 =дол.

Ясно, что цена земли так же, как и цены облигаций, изменяется в случае изменения ставки процента.

Расчеты величин цен капитальных активов на основе принципа дисконтирования будущих доходов называют расчетами методом капитализации дохода или оценками истинной стоимости капитальных активов.

9.3. Внутренняя норма окупаемости инвестиций.

Чистая дисконтированная стоимость

Определение целесообразности осуществления инвестиций путем сопоставления предельной нормы окупаемости со ставкой процента возможно только по краткосрочным инвестициям. При оценке целесообразности долгосрочных инвестиций определяется внутренняя норма окупаемости инвестиций, или внутренняя норма доходности (Internal Rate of Return, IRR). Она представляет собой ту же предельную норму окупаемости, только применительно к производственным активам со сроком службы в течение нескольких лет.

Чтобы определить внутреннюю норму окупаемости инвестиций, надо, ориентируясь на рассмотренный принцип дисконтирования, стоимость инвестиций в данный производственный объект приравнять к сумме доходов, которые этот объект даст за все годы его предполагаемого функционирования, причем процент r принять за неизвестное:

Решение такого уравнения относительно € позволит определить внутреннюю норму окупаемости данного инвестиционного проекта, т. к., € фактически характеризует темп, с которым сумма инвестиций, представляющая издержки по инвестированию, должна расти, чтобы обеспечивать доходы Rj.

Если эта норма будет больше ставки рыночного процента (т. е. если € > i), то фирме имеет смысл осуществлять данный инвестиционный проект, в противном случае инвестирование не имеет экономического смысла.

Рассмотрим на конкретном примере целесообразность осуществления инвестирования, опираясь на расчет внутренней нормы окупаемости инвестиций. Предположим, что решается вопрос о приобретении оборудования за 10 тыс. дол. Известно, что в течение первого года эксплуатации это оборудование не даст никакой прибыли, а в конце второго года обеспечит чистый доход в 12 тыс. дол. Внутренняя норма окупаемости будет рассчитываться следующим образом:

10 = 0 + 12 / (1 + € )2 , ........... € = 9,5%.

Если рыночная ставка равна, например, 10% годовых, то приобретение данного оборудования не представляется целесообразным, т. к. альтернативная стоимость инвестирования (т. е. рыночная процентная ставка) превышает окупаемость инвестирования (10% > 9,5%)[23].

Чистая дисконтированная стоимость. Решая вопрос о целесообразности новых инвестиций, фирма может также использовать показатель чистой дисконтированной (приведенной, текущей) стоимости (Net Present Value, NPV). Чтобы определить NPV инвестиционного проекта, надо сравнить объем инвестиций в данный проект с общей дисконтированной стоимостью будущих доходов, которые предполагается получить за период предстоящей эксплуатации этого объекта. Если предполагается, что инвестиции I в данный объект принесут в следующие десять лет прибыль в размере П1, П2, П3, ..., П10, то NPV будет равна:

NPV = –I + П1 / (1 +R) + П2 /(1 +R)2 +П3 /(1 +R)3 + ... +П10 / (1 +R)10 .

Как видим, NPV представляет собой суммарную приведенную стоимость доходов за вычетом затрат, т. е. фактически характеризует чистую прибыль фирмы от инвестиций. Фирме следует осуществлять инвестиции только тогда, когда чистая прибыль положительна, т. е. когда NPV > 0.

При расчете NPV очень важно правильно сориентироваться относительно R, т. к. R в данном случае — это та норма прибыли, которую фирма могла бы получить от аналогичных инвестиций. Под аналогичными понимаются инвестиции с таким же риском. Поскольку чем более рискованным является тот или иной вариант инвестирования, тем больше ожидаемая от него прибыль, следовательно, высокорискованные инвестиционные проекты при расчете NPV должны исходить из достаточно высоких значений R. Напротив, если данный проект совсем не связан с риском (т. е. фирма уверена, что будущие доходы составят П1, П2 и т. д.), то вмененные издержки на инвестирование такого проекта следует считать равными прибыли, совсем свободной от риска. В качестве нормы прибыли, на которую следует ориентироваться в случае выбора безрискового проекта, можно использовать норму прибыли, получаемую от государственных облигаций. Если, например, данный инвестиционный проект рассчитан на десять лет, то фирма для вычисления по этому проекту NPV может использовать годовую ставку процента по десятилетней государственной облигации. Если NPV будет равна нулю, т. е. доход от инвестирования будет просто равен вмененным издержкам, то фирма будет безразлична к тому, вкладывать ли ей капитал или нет. Если NPV будет больше нуля, то, следовательно, доход превышает вмененные издержки, и инвестиции будут прибыльными.

Предположим, имеется инвестиционный проект, рассчитанный на девять месяцев, который предполагает затраты в размере 1000 ден. ед., доход в 300 ден. ед. через три месяца и доход в 1000 ден. ед. через девять месяцев. В качестве альтернативного инвестиционного решения по данному проекту рассматривается банковский депозит, обеспечивающий доходность в 40% годовых с ежеквартальной выплатой процентов (10% суммы вклада выплачиваются каждые три месяца). NPV данного проекта будет равна:

NPV = –1000 + 300 / (1 + 0,4/4)1 + 1000 / (1 + 0,4/4)3 = 24,04 ден. ед.[24]

Поскольку NPV > 0, то данный проект выгоден.

Если данный инвестиционный проект предполагает осуществление инвестиций в течение ряда лет, то NPV такого инвестиционного проекта будет определяться путем сопоставления суммарной дисконтированной стоимости доходов, обеспечиваемых данным проектом, и суммарной дисконтированной стоимости затрат, т. е. NPV в этом случае будет оцениваться путем сравнения сегодняшней стоимости, будущих доходов и будущих затрат.

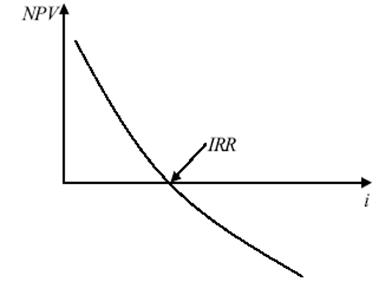

Из характеристики содержания чистой дисконтированной стоимости очевидно, что существует объективная связь между величиной NPV и процентной ставкой. Как правило, наблюдается обратная зависимость между данными величинами. Так получается потому, что высокая процентная ставка обычно снижает сегодняшнюю стоимость будущих доходов более значительно, чем стоимость будущих затрат, которые чаще всего производятся в большем объеме в начальные периоды реализации инвестиционного проекта. Графически типичный вариант взаимосвязи чистой дисконтированной стоимости и ставки процента может быть представлен следующим образом (рис. 9.3)[25]:

Рис. 9.3. Зависимость между чистой дисконтированной

стоимостью и ставкой процента

Как видно из графика, чем больше ставка процента, тем меньше значение NPV. При относительно невысоких ставках процента (до точки пересечения кривой NPV с линией ставки процента) чистая дисконтированная стоимость хотя и снижается, но остается положительной. При высоких ставках процента NPV принимает отрицательные значения, т. е. реализация проекта утрачивает экономический смысл. Точка пересечения кривой NPV и линии i характеризует такое значение ставки процента, при котором сегодняшняя стоимость затрат равняется сегодняшней стоимости доходов, т. к. в этой точке NPV = 0. Соответственно, значение процентной ставки i в данной точке является внутренней нормой окупаемости данного проекта.

Как показывают характеристики рассмотренных нами двух важнейших критериев эффективности инвестиционных решений — внутренней нормы окупаемости инвестиций и чистой дисконтированной стоимости, каждый из них способен обеспечивать достаточно надежные оценки целесообразности или нецелесообразности осуществления тех или иных инвестиций. Вместе с тем при оценках различных вариантов инвестиционных проектов считается полезным использовать оба данных критерия.

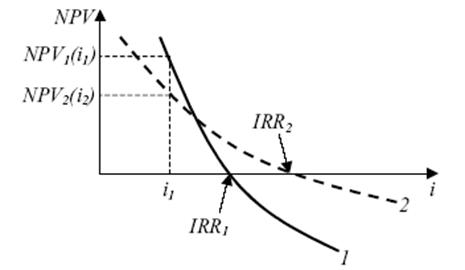

Предположим, например, что имеются два инвестиционных проекта, зависимости NPV которых от процентной ставки на графике представлены следующим образом (рис. 9.4)[26]:

Рис. 9.4. Сравнение критериев NPV и IRR

Как видно из рисунка, точка пересечения кривой NPV с линией i более отдалена от начала координат у второго проекта. Следовательно, второй проект имеет более высокую внутреннюю норму доходности, чем первый. Вместе с тем при процентной ставке i1 более выгодным оказывается первый проект, т. к. его чистая дисконтированная стоимость выше, чем у второго проекта.

Степень доверия инвесторов к финансовому рынку и успешность их участия в работе данного рынка существенно зависят от информационной эффективности финансового рынка.

Как уже отмечалось, при оценке чистой дисконтированной стоимости инвестиционных проектов важно правильно выбрать норму прибыли, на которую инвестор мог бы ориентироваться. Данная норма прибыли, или ставка дисконтирования, должна характеризовать доходность альтернативных инвестиций с такой же или сравнимой степенью риска. Такой подход к определению ставки дисконтирования важен потому, что данная ставка должна соответствовать степени уверенности инвестора в получении будущего дохода. Если инвестор не склонен к риску, то два альтернативных инвестиционных проекта — безрисковый и рискованный — будут для него эквивалентны только в том случае, если ожидаемая доходность рискованного проекта будет превышать безрисковую доходность, т. е. включать в себя премию за риск.

Принимая решение о вложениях своих средств, инвестор учитывает не только свои цели и предпочтения относительно риска и дохода, но и по возможности истинные стоимости тех или иных финансовых активов. Степень точности оценок инвесторами истинной стоимости активов зависит от полноты и точности их информации о тех факторах, которые влияют или могут повлиять на будущие доходы в связи с использованием данных активов. Поскольку цены финансовых активов формируются под воздействием спроса и предложения, то от полноты и точности таких оценок истинной стоимости активов зависит степень информационной эффективности данного рынка. Если, например, значительная (преобладающая) часть участников рынка будет оценивать тот или иной актив выше его текущей рыночной цены, т. е. будет считать данный актив недооцененным, то спрос на этот актив начнет повышаться, что приведет к росту его цены. Напротив, если бы бoльшая часть инвесторов посчитали, что актив переоценен рынком, то его предложение возросло бы и цена стала бы снижаться. Таким образом, цены финансовых активов на нормально работающих рынках всегда примерно соответствуют оценкам их истинной стоимости со стороны большинства инвесторов, и важно лишь, точны ли эти оценки.

Согласно гипотезе об информационной эффективности финансового рынка участники рынка верно оценивают истинные стоимости финансовых активов, в результате чего рыночные цены активов соответствуют их истинной стоимости. Если исходить из данной гипотезы, то цены на финансовых рынках и, следовательно, уровни доходности финансовых активов в точности соответствуют степени риска, связанного с определенными видами инвестиций. В рамках отмеченной гипотезы выделяются строгая, полустрогая и слабая формы информационной эффективности финансовых рынков.

Строгая форма эффективности финансового рынка означает предположение, что цены на этом рынке в точности соответствуют инвестиционной стоимости активов и что, следовательно, активы оценены с использованием абсолютно полной и точной информации и самых совершенных методов оценки. Такая форма эффективности финансового рынка отражает представления об идеальном варианте работы данного вида рынка, т. к. в реальной практике всегда имеются факты либо запаздывания, либо недоступности хотя бы части информации, либо вообще отсутствия таковой.

Более реалистичным является предположение о полустрогой форме эффективности финансового рынка, согласно которому цены финансовых активов отражают не абсолютно всю, а лишь общедоступную для инвесторов информацию об этих активах.

Если исходить из предположения о слабой форме информационной эффективности финансового рынка, то это будет означать, что оценки инвесторами истинной стоимости финансовых активов предполагаются на основе исторической (прошлой) информации.

Чем выше степень информационной эффективности финансового рынка, тем меньше возможностей для осуществления на этом рынке спекулятивных арбитражных операций. Арбитраж означает получение гарантированной положительной прибыли при нулевых инвестициях вследствие более высокой точности оценок истинной стоимости финансовых активов спекулянтами–арбитражерами по сравнению с рыночными ценами. Если же в текущей рыночной цене будет учтена вся информация, имеющая значение для данного актива, то более точные оценки его стоимости, чем оценка самого рынка, будут просто невозможными. В результате информационно эффективный рынок обеспечивает наиболее точное прогнозирование доходности и степени риска инвестиций. Если же рынок характеризуется слабой формой информационной эффективности, то прогнозировать будущие изменения цены на основе прошлой информации и получать на основе этих прогнозов арбитражную прибыль оказывается невозможным. Если рынок эффективен в слабой форме, то справедливой является гипотеза случайного шага: цена отражает всю прошлую информацию о данном активе, следовательно, колебания цен на рынке представляют собой случайный процесс.

От того, насколько высока или низка информационная эффективность финансового рынка, во многом зависит общеэкономическая эффективность распределения ресурсов в экономике. По В. Парето, как известно, экономически эффективным распределением ресурсов является такое распределение, при котором выгоды от использования ресурсов равны альтернативной стоимости этих ресурсов. Из приведенного ранее материала следует, что применительно к финансовому рынку это общее правило выражается равенством рыночной цены и инвестиционной стоимости финансовых активов: P = V, где V представляет собой суммарную дисконтированную стоимость будущих доходов от того или иного финансового актива (объекта инвестирования). Если данное равенство не будет выполняться, то это будет означать, что инвестиционные ресурсы (сбережения) распределяются неэффективно. Если цены окажутся выше дисконтированной стоимости будущих доходов (P> V), то это будет означать, что относительно выгодные проекты финансируются в недостаточных объемах. Если же сформируется неравенство обратного порядка (P< V), то это будет значить, что имеет место избыточное инвестирование в неэффективные проекты.

На гипотезах информационной эффективности финансового рынка и случайного шага базируется теория случайных процессов, которая считается в настоящее время одним из наиболее мощных и широко используемых инструментов анализа финансовых рынков. Основы этой теории были рассмотрены французским математиком Л. Бакелье в 1900 г. в работе «Теория спекуляции», где впервые был исследован комплекс вопросов, связанных с колебаниями цен на акции как случайными процессами. Наиболее широко используемыми в рамках теории случайных процессов моделями являются «стандартный винеровский процесс» и «процесс Ито», позволяющие описывать изменения за единицу времени широкого круга экономических переменных: цен финансовых активов, ставок доходности, инфляции и других подобных экономических величин, зависящих от случайных факторов — так называемого «состояния погоды».

9.4. Роль процентной ставки в обеспечении

эффективности инвестиций

Из характеристик деятельности инвесторов на финансовом рынке следует, что степень эффективности этой деятельности во многом зависит от умения инвесторов тщательно анализировать состояние и перспективы изменений уровней процентных ставок.

Прежде всего, следует уметь четко определять влияние инфляции на процентную ставку. В этой связи различают понятия номинальной и реальной процентной ставки.

Номинальная процентная ставка характеризует текущий уровень доходности данных инвестиций за данный период. Реальная процентная ставка характеризует доходность инвестиций в постоянных ценах.

При небольших значениях роста цен реальная процентная ставка исчисляется по формуле:

ip @ i – p,

где ip — реальная процентная ставка; i — номинальная процентная ставка; p — темп роста цен.

Если, например, доходность какого-либо проекта в номинальном выражении равна 15%, а цены за рассматриваемый период возросли на 10%, то реальная процентная ставка (реальная доходность инвестиций) составит:

ip @ 15% – 10% = 5%.

При более точных расчетах используется формула:

ip = (i – p) / (1 + p),

т. е. получаемая по приближенной формуле процентная ставка корректируется с учетом инфляции.

Точную формулу необходимо использовать при высоких темпах инфляции, т. к. при расчете по приближенной формуле можно значительно переоценить величину реальной доходности.

Поскольку инвесторы не знают, каковы будут темпы инфляции в будущем, то номинальная процентная ставка отражает их ожидания относительно будущей инфляции. Поэтому номинальную процентную ставку можно выразить как сумму двух составляющих — реальной процентной ставки iр и ожидаемого участниками рынка прироста уровня цен pе:

i = ip + pе.

Данное соотношение называется эффектом Фишера в честь известного американского экономиста Й. Фишера (1867–1947), который глубоко изучал проблемы инфляции и процента и ввел в научный оборот выделенные составляющие ставки процента.

Поскольку в теории и на практике различаются ожидаемая и неожиданная инфляция, то фактический уровень инфляции за рассматриваемый период может быть представлен по формуле:

p = pе + pu,

где pu — неожиданная инфляция, характеризующая ошибку ценового прогноза участников рынка. Так как различные виды финансовых активов отличаются разной чувствительностью к ожидаемой и неожиданной инфляции, то инвестор в условиях особо склонной к инфляции экономики должен выбирать такие объекты инвестирования, которые максимально снижают риски, связанные с инфляцией.

По мнению специалистов, максимальную защиту инвестиций от ожидаемой и неожиданной инфляции обеспечивают вложения в недвижимость, а минимальную — вложения в акции. Инвестирование в ценные бумаги с фиксированным доходом защищает от риска ожидаемой инфляции, но приводит к потерям, если фактический прирост уровня цен не совпадает с ожиданиями участников рынка[27].

Для успешной работы на финансовых рынках инвесторам необходимо также внимательно следить за соотношениями процентных ставок активов с разными инвестиционными характеристиками. Одна из важных составляющих таких характеристик — срок обращения данного актива (ценной бумаги), т. е. промежуток времени, в течение которого эмитент должен выполнить все свои обязательства по данному активу.

Фактор различий в сроках обращения разных активов настолько важен для инвесторов, что сформировалась теория временной структуры процентных ставок. В рамках данной теории рассматриваются теория ожиданий, теория предпочтения ликвидности и теория сегментации рынка как наиболее существенно влияющие на выбор инвестором той или иной структуры активов.

Теория ожиданий исходит из рационального поведения инвесторов, т. е. из того, что инвесторы предпочитают больший ожидаемый доход меньшему, а также предполагает нейтральное отношение инвесторов к риску (размеры налогов и операционных издержек принимаются за минимальные). Рынок предполагается совершенно конкурентным и информационно эффективным.

Если, например, текущие процентные ставки (ставки СПОТ) по годичным и двухгодичным обязательствам составляют соответственно r1 = 25% и r2 = 29,1% в годовом исчислении, то инвестор может осуществить следующую арбитражную операцию: занять, например, 100 тыс. р. сроком на один год под 25% и инвестировать эти средства в двухгодичные ценные бумаги. Такая операция будет целесообразна, если предполагаемая доходность годичных обязательств (форвардная процентная ставка f1) в будущем году составит 33,33% и, по прогнозам инвестора, фактическая ставка процента в будущем году будет меньше f1. В случае если прогноз был верным, через год доход от продажи двухгодичных облигаций будет равен:

100 · 1,2912 / 1,25 = 133,33 тыс. р.

Соответственно, чистая арбитражная прибыль составит:

133,33 – 125,00 = 8,33 тыс. р.

Если бы предполагалось, что фактическая процентная ставка будет больше f1 (например, составит 35%), то инвестору целесообразно было бы занять 100 тыс. р. сроком на два года под 29,1% годовых и инвестировать их в годичные облигации. В этом случае (если бы прогноз подтвердился) чистая арбитражная прибыль составила бы:

100 · 1,25 · 1,35 – 100 · 1,2912 = 2,08 тыс. р.

В теории предпочтения ликвидности основной акцент делается на то, что доход по долгосрочным инвестициям более чувствителен к изменениям процентных ставок, и поэтому данные инвестиции являются более рискованными и, соответственно, менее ликвидными. Если исходить из того, что большинство инвесторов не склонны к риску, то доходность долгосрочных инвестиций должна включать премию за риск ликвидности. Таким образом, теория предпочтения ликвидности расширяет первую теорию — теорию ожиданий, особо выделяя случай несклонности инвесторов к риску.

Теория сегментации рынков базируется на предположениях, во-первых, о том, что активы с разными сроками обращения рассматриваются инвесторами лишь как ограниченные (неполные) заменители друг друга, во-вторых, что активы с разными сроками обращения интересуют разных инвесторов, в-третьих, что процентные ставки формируются на рынках разных активов в отдельности, в-четвертых, что относительно тесная связь может наблюдаться только между рынками активов с близкими сроками погашения. В результате согласно данной теории в случае изменений предложения или спроса на каком-либо рынке каких-либо отдельных активов происходят изменения общей временной структуры процентных ставок в данной экономике.

В настоящее время формируется синтетическая теория временной структуры процентных ставок, отражающая все перечисленные теории.

Вопросы для самоконтроля

1. Почему нельзя просто суммировать все будущие доходы, создаваемые активом, вычесть общие издержки и принять результат за цену, которую мы были бы готовы платить за этот актив?

2. «Поскольку инвестиции моей фирмы осуществляются за счет прибыли (путем самофинансирования), мне безразлично, какова ставка ссудного процента». Проанализируйте это высказывание с точки зрения экономической теории.

3. «Межотраслевая мобильность капитала является одним из наиболее важных факторов достижения долгосрочного равновесия на рынке капитала». Прокомментируйте это утверждение.

4. Можно ли объяснить состояние инвестиционной активности в России с точки зрения концепции текущей стоимости?

5. С каким из видов физического капитала (основного или оборотного) связана категория амортизации?

6. Почему капитал — это движение, а не вещь, пребывающая в покое?

ТЕМА 10. РЫНОК ТРУДА

ПЛАН:

10.1. Рынок труда и его особенности.

10.2. Спрос на рынке труда в условиях совершенной несовершенной конкуренции.

10.3. Предложение на рынке труда. Заработная плата и ее виды.

10.4. Профсоюзы на рынке труда.

10.1. Рынок труда и его особенности

Рынок труда — особая экономическая категория, к которой относятся все занятые, претендующие на рабочее место, кроме учащихся и самостоятельных (домашних) работников, ведущих натуральное хозяйство. Занятость последних реализуется вне рынка труда.

Как экономическая категория рынок труда представляет собой сложную систему отношений между обменом индивидуальных способностей к труду на фонд жизненных средств, необходимых для воспроизводства рабочей силы, и размещением работников в системе общественного разделения труда по законам товарного производства и обращения.

Рынок труда в узком понимании рассматривается как один из механизмов согласования спроса на рабочие руки со стороны работодателей и предложения рабочей силы со стороны лиц, готовых работать по найму. Другой возможный механизм согласования — плановое регулирование.

Рынок труда имеет ряд важных особенностей, накладывающих отпечаток на его функционирование:

– неотъемлемость прав собственности на товар (труд) у его владельца. Труд представляет собой процесс расходования рабочей силы, в процессе купли-продажи труда возникают особые отношения;

– большая продолжительность контракта между продавцом и покупателем. Сделка, совершаемая на рынке труда, предполагает начало длительных отношений между продавцом и покупателем;

– наличие и действие неденежных аспектов сделки: это прежде всего условия труда, микроклимат в коллективе, перспективы продвижения по службе и т. д.;

– наличие большого числа институциональных структур особого рода, к числу которых относятся: система трудового законодательства, различные учреждения и службы регулирования занятости, государственные программы в области труда и занятости и т. д.;

– высокая степень индивидуальных сделок. Совершаемые сделки весьма разнообразны, поскольку каждый работник в своем роде уникален, а каждое рабочее место в той или иной мере отличается от другого и предъявляет к претендентам свои специфические требования.

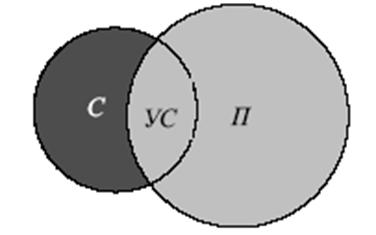

Главными составными частями рынка труда являются совокупное предложение П, охватывающее всю наемную рабочую силу, и совокупный спрос С как общая потребность экономики в наемной рабочей силе. Они составляют совокупный рынок труда (рис. 10.1).

Рис. 10.1. Совокупный рынок труда

Пересечение совокупного спроса и совокупного предложения носит название «удовлетворенный спрос на труд» (УС). Непересекающиеся части соответствуют текущему рынку:

ТР = СР – УС,

где TР — текущий рынок труда; СР — совокупный рынок труда.

Текущий рынок труда образуется за счет естественного и механического движения рабочей силы и рабочих мест (ввод новых и выбытие старых). Он состоит из следующих элементов:

– открытый рынок труда — это экономически активное население, которое ищет работу и нуждается в подготовке, переподготовке, а также все вакантные рабочие места во всех секторах экономики;

– скрытый рынок труда — это лица, которые формально заняты в экономике, но в то же время в связи с сокращением производства или же с изменением его структуры могут быть высвобождены.

Исходя из определения и характеристики рынка труда, можно выявить составляющие его элементы, к которым относятся: субъекты рынка труда, правовые аспекты, регламентирующие отношения между субъектами на рынке труда, конъюнктура рынка, службы занятости населения, инфраструктура рынка труда, система социальной защиты и др. Основными субъектами рынка труда являются работодатели и наемные работники.

В зависимости от узаконенной структуры отношений собственности в качестве работодателя-нанимателя могут выступать государственные и частные предприятия, акционерные общества, колхозы, хозяйственные ассоциации, кооперативы, совместные предприятия, индивидуальные наниматели и т. п.

Наемные работники — это свободные трудоспособные граждане, для которых работа по найму является главным источником средств к существованию и индивидуальному воспроизводству. Для работодателей они представляют неодинаковую ценность в зависимости от пола, возраста, квалификации, социального статуса и ряда приобретенных качеств (ответственности, исполнительности, дисциплинированности, предприимчивости и др.).

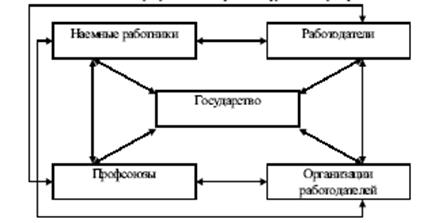

Система отношений на рынке труда складывается из трех основных компонентов (рис. 10.2):

– отношения между наемными работниками и работодателями;

– отношения между субъектами рынка труда и их представителями (профсоюзы, ассоциации работодателей, службы занятости);

– отношения между субъектами рынка труда и государством.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 |