Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

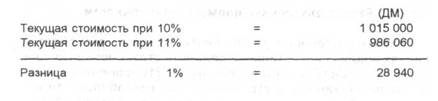

Путем интерполяции можно определить внутреннюю норму рентабельности. Для инвестируемого в станок капитала в сумме 1 млн ДМ можно провести следующий расчет:

В этом случае внутренняя норма рентабельности инвестиции составит 10 + 0,5183 = 10,5183 (%). При использовании этой процентной ставки для инвестиции в размере 1 млн ДМ мы получим величину ценности капитала, равную нулю.

выводы

Если мы хотим использовать метод расчета внутренней нормы рентабельности, то должны задать ставку калькуляционного процента и затем сравнить ее с рассчитанной внутренней нормой рентабельности Инвестиция эффективна, если внутренняя норма рентабельности превышает заданную ставку калькуляционного процента или равна ей В нашем примере инвестиция эффективна, поскольку внутренняя норма рентабельности превышает ставку калькуляционного процента, равную 10

Если сравнивается несколько инвестиционных объектов, то наиболее предпочтительным будет проект с наивысшей внутренней нормой рентабельности

7.3.2.3. Метод аннуитетов

7.3.2.3. Метод аннуитетов

Метод аннуитетов является, в сущности, вариантом расчета ценности капитала. Ценность капитала в этом случае пересчиты-вается на равные годовые суммы. Рассчитанная таким образом ценность капитала инвестиции практически периодизируется, т. е. равномерно распределяется при помощи сложных процентов по всему инвестиционному периоду. Среднее значение ценности капитала на период определяется при сопоставлении средних годовых поступлений и средних годовых выплат.

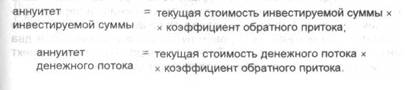

Для расчета аннуитета используют так называемые коэффициенты обратного притока, которые получаются как величины, обратные коэффициентам дисконтирования. Значения коэффициента обратного притока приводятся в таблицах для определенного срока жизни инвестиции и заданной ставки калькуляционного процента.

Можно использовать формулы:

Если разность между аннуитетами денежного потока и инвестируемой суммы больше нуля, то доходность еще не амортизированной инвестированной суммы выше, чем ставка калькуляционного процента.

Если разность между аннуитетами денежного потока и инвестируемой суммы больше нуля, то доходность еще не амортизированной инвестированной суммы выше, чем ставка калькуляционного процента.

Понимание метода аннуитетов облегчит приводимый ниже пример.

Таблица 43 Показатели метода аннуитетов

Инвестируемый капитал, ДМ Срок жизни, лет Ставка калькуляционного процента Денежный поток за весь срок жизни, ДМ/лет |

5 10 60 000 |

Перерасчет должен быть сделан только для инвестируемого капитала. Поскольку денежные потоки в течение всего срока жизни объекта инвестиции постоянны, определение текущей стоимости денежного потока и ее перерасчет в виде остающихся равными годовых сумм не требуются.

Аннуитет инвестируемой суммы = Аннуитет денежного потока = | х 0,2638 52 760 ДМ/год 60 000 ДМ/год |

Аннуитет (денежного потока) = Аннуитет (инвестируемого капитала) = | 60 000 52 760 |

Разница | 7 240 |

Аннуитет денежного потока на 7240 ДМ в год больше, чем аннуитет инвестированной суммы. Эффективная доходность, таким образом, выше, чем ставка калькуляционного процента, равная 10, поэтому инвестиция эффективна.

Инвестиция считается выгодной, когда при заданной ставке калькуляционного процента средние поступления за период превышают средние выплаты за период или равны им. В этом случае аннуитет положителен или равен нулю. Если сравниваются два инвестиционных объекта или более, то предпочтительнее проект с наивысшим положительным годовым аннуитетом.

ВЫВОДЫ__________________________________________________

![]() Из динамических методов оценки инвестиций чаще всего используются расчет ценности капитала и расчет внутренней нормы рентабельности Метод аннуитетов применяют на практике редко

Из динамических методов оценки инвестиций чаще всего используются расчет ценности капитала и расчет внутренней нормы рентабельности Метод аннуитетов применяют на практике редко

8.

РАСЧЕТ

ПРОИЗВОДСТВЕННОГО РЕЗУЛЬТАТА

НА КРАТКОСРОЧНЫЙ ПЕРИОД

8.1.

ПОЧЕМУ ВАЖЕН РАСЧЕТ ПРОИЗВОДСТВЕННОГО РЕЗУЛЬТАТА НА КРАТКОСРОЧНЫЙ ПЕРИОД?

Необходимая для управления предприятием информация должна быть обобщена в виде соответствующих отчетов, которые по возможности следует составлять ежемесячно Эти отчеты только в том случае имеют смысл, когда их читают и делают выводы на основе их содержания

Для достижения этих целей отчеты по контроллингу должны быть краткими, но несмотря на это они должны содержать наиболее существенные данные, которые требуются для принятия решений. Возникшие отклонения также необходимо включить в отчеты. Кроме того, нужно определить еще и ожидаемые к концу хозяйственного года отклонения, чтобы знать, можно ли реализовать планы в оставшиеся до конца года месяцы В соответствии с этим необходимо наметить корректирующие мероприятия по достижению поставленных целей.

|

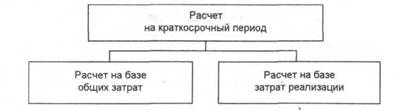

Рис. 26. Расчет производственного результата на краткосрочный период |

Расчет производственного результата требуется представлять руководству предприятия и менеджерам ежемесячно. Этот расчет не должен исчезать в письменном столе начальства, не пройдя обработку. На основе содержащейся в расчете информации следует разрабатывать новые мероприятия. Эта подготовленная и представленная информация ценна, только если ее используют, поэтому руководство предприятия должно ежемесячно обсуждать с менеджерами расчет на краткосрочный период.

Для расчета и контроля производственного результата используют методы расчета на базе общих затрат и на базе затрат по реализации. Однако эти методы имеют неодинаковое значение для руководства предприятия в связи с их различной информативностью. Для целей управления больше подходит расчет на базе затрат по реализации.

ВЫВОДЫ_________________________________________________

Расчет производственного результата (прибыли) на краткосрочный период является важным инструментом управления для руководства предприятия и менеджеров Поэтому такой расчет следует делать ежемесячно и в кумулятивном виде Наиболее существенные данные, необходимые для принятия решений в течение года, можно взять из этих расчетов

Расчет результата показывает сильные и слабые стороны предприятия, поэтому он не должен исчезать в письменном столе начальства, не пройдя обработку Подготовленные данные должны стать базой для ежемесячных совещаний руководства предприятия и менеджеров

8.2. ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ РАСЧЕТ ПРОИЗВОДСТВЕННОГО РЕЗУЛЬТАТА НА БАЗЕ ОБЩИХ ЗАТРАТ?

8.2. ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ РАСЧЕТ ПРОИЗВОДСТВЕННОГО РЕЗУЛЬТАТА НА БАЗЕ ОБЩИХ ЗАТРАТ?

|

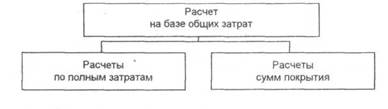

Рис. 27. Расчет производственного результата на базе общих затрат |

При расчете производственного результата на базе общих затрат выручке от реализации противопоставляются затраты на производство продукции или оказание услуг с учетом изменений запасов готовой продукции и незавершенного производства, если объем продаж и объем производства различаются.

Метод расчета результата на базе общих затрат при использовании системы учета по полным затратам в упрощенной форме выглядит следующим образом:

выручка от реализации за период

+ запасы готовой продукции и незавершенное производство (или объем услуг) на конец периода

- запасы готовой продукции и незавершенное производство

(или объем услуг) на начало периода

+ активируемые собственные работы_____________________

= общий выпуск за период в стоимостном выражении

- общие затраты за период________________________________

= производственный результат за период

Данный метод может быть использован в системе учета по суммам покрытия, которые являются важными регулирующими параметрами.

Выручка от реализации возрастает на величину прироста запасов готовой продукции и незавершенного производства. Соответственно чтобы получить общий выпуск за период в стоимостном выражении, необходимо еще вычесть из выручки от реализации величину снижения запасов готовой продукции и незавершенного производства. Из объема выпуска в стоимостном выражении вычитаются переменные затраты. Эта разница представляет собой сумму покрытия. После вычитания из суммы покрытия постоянных затрат получаем производственный результат. Таким образом, описанная схема расчета может быть представлена в виде:

выручка от реализации за период

+ увеличение запасов готовой продукции и незавершенного производства

-_ уменьшение запасов готовой продукции и незавершенного

_____ производства_________________________________________

= общий выпуск за период в стоимостном выражении

![]() - переменные затраты этого периода_________________________

- переменные затраты этого периода_________________________

= сумма покрытия этого периода____________________________

- постоянные затраты этого периода

![]() = производственный результат этого периода

= производственный результат этого периода

Расчет на базе общих затрат используется как при исчислении прибылей/убытков, так и при определении производственного результата. При расчете прибылей/убытков общие расходы вычитаются из общих доходов. При расчете производственного результата на краткосрочный период, напротив, из общей

выручки от реализации с учетом изменений запасов вычитают общие затраты, которые сгруппированы по элементам. Данный метод, таким образом, в меньшей степени подчеркивает достигнутый рыночный успех, чем результат выпуска продукции предприятием.

Изменение запасов готовой продукции и незавершенного производства оценивается по величине неполных производственных затрат. Поэтому расчет на базе общих затрат дает тот же производственный результат, что и расчет на базе затрат реализованной продукции.

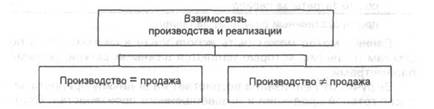

Рис. 28. Взаимосвязь между производством и реализацией

Вся произведенная в течение хозяйственного года продукция может быть продана в том же периоде. Другие возможности: может быть произведено больше продукции, чем продано, или больше продано, чем произведено На практике так чаще всего и бывает.

а) Производство равно реализации.

При расчете производственного результата общие затраты периода противопоставляют общей выручке от реализации этого периода. Затраты соотносят с объемом произведенной продукции, а выручку от реализации - с объемом проданной продукции Такой расчет только в том случае дает правильный производственный результат, когда вся произведенная в течение рассматриваемого периода продукция продана в течение того же периода Таким образом, объемы производства и продаж в течение определенного периода должны быть равны.

б) Производство не равно реализации.

Если нет синхронности в производстве и продажах, расчет на базе общих затрат только тогда дает правильный производственный результат, когда учтены изменения запасов готовой продукции и незавершенного производства. Это означает, что запасы на конец периода могут быть больше или меньше запасов на начало периода.

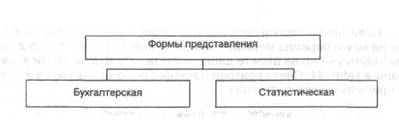

Рис. 29. Формы представления краткосрочного расчета производственного результата

Расчет производственного результата на краткосрочный период может быть сделан либо в рамках бухгалтерского учета по счету производственного результата, либо за его рамками с использованием статистических данных.

ВЫВОДЫ__________________________________________________

Метод расчета производственного результата на базе общих затрат может быть использован как в системе учете по полным затратам, так и в системе учета по суммам покрытия При этом методе делается акцент на общем объеме выпуска в стоимостном выражении Рыночный успех здесь учитывается в меньшей степени При расчете на базе общих затрат общей выручке от реализации противопоставляются общие затраты рассматриваемого периода. Выручке от реализации соответствует объем проданной продукции Затратам, напротив, соответствует объем произведенной продукции Производственный результат только в том случае правилен, когда объемы производства и продаж в натуральном выражении равны Если производство и реализация не синхронизированы, необходимо дополнительно учитывать изменение запасов готовой продукции и незавершенного производства

![]() 8.2.1. Представление расчета в бухгалтерской форме

8.2.1. Представление расчета в бухгалтерской форме

Если запасы готовой продукции и незавершенного производства растут, то это следует отразить по кредиту счета производственного результата.

Если запас готовой продукции и незавершенного производства на конец периода меньше, чем на начало периода, то это должно быть учтено на дебете данного счета. Эти взаимосвязи показаны в табл. 44. Счет производственного результата закрывается с прибылью либо с убытком

Таблица 44

Представление расчета в бухгалтерском учете по полным затратам

Счет производственного результата | |

Дебет | Кредит |

Общие затраты периода Уменьшение запасов готовой продукции и незавершенного производства | Выручка от реализации за период + увеличение запасов готовой продукции и незавершенного производства |

Прибыль | Убыток |

8.2.2. Представление расчета в статистической форме

Из брутто-выручки от реализации за период сначала вычитают факторы снижения выручки (скидки, бонусы, рекламации), чтобы получить нетто-выручку. Если конечный запас готовой продукции и незавершенного производства больше начального запаса, то имеет место увеличение запасов, которое должно быть добавлено к нетто-выручке от реализации. При уменьшении запасов конечный запас готовой продукции и незавершенного производства ниже начального запаса. Поэтому величину уменьшения запасов нужно вычесть из нетто-выручки от реализации.

Общий выпуск в стоимостном выражении получается, если взять нетто-выручку от реализации с учетом изменения запасов.

Производственные затраты на выпущенную продукцию или оказанные услуги вычитаются затем из общего выпуска в стоимостном выражении. Кроме того, необходимо еще вычесть косвенные (накладные) затраты на управление и сбыт. В итоге по-

лучаем производственный результат периода, который может быть и положительным, и отрицательным. Эта форма записи выглядит так:

1 Брутто-выручка от реализации за период

2 - Факторы снижения выручки_________________________

3 = Нетто-выручка от реализации за период (1-2)

4 +/- Изменение запасов готовой продукции и незавершен-

ного производства_____________________________________

5 = Общий выпуск за период в стоимостном выражении

(3-4)________________________________________________

6 - Производственные затраты на изготовленную продук-

цию или оказанные услуги

7 - Косвенные затраты на управление

8 - Косвенные затраты на сбыт________________________

9 = Производственный результат/7/8)

Эта форма представления легче воспринимается сотрудниками предприятия, которые не работают в бухгалтерии и финансово-экономических отделах. Поэтому следует выбрать именно ее.

Если критически оценить рассматриваемый метод, то можно сделать определенные выводы о его достоинствах и недостатках.

Достоинства метода расчета производственного результата на базе общих затрат:

а) такой расчет имеет ту же структуру, что и расчет прибыли/

убытков в финансовой бухгалтерии. Счет производственного ре

зультата в случае применения описываемого метода построен по

тем же критериям, что и счет прибылей/убытков в финансовой

бухгалтерии;

б) расчет на базе общих затрат прост с математической точки

зрения. При изменении запасов для определения производствен

ных затрат на готовую продукцию и незавершенное производство

требуются данные учета затрат по местам их возникновения и по

объектам калькулирования;

в) такой расчет пригоден для использования как в финансо

вой бухгалтерии, так и в системе управленческого учета.

Недостатки метода расчета производственного результата на базе общих затрат:

а) информативность данного расчета для принятия решений

с точки зрения внутрипроизводственной политики невелика, пос

кольку общие затраты сгруппированы по элементам, а выручка от

реализации - по продуктам и продуктовым группам,

б) для определения ежемесячного изменения запасов гото

вой продукции и незавершенного производства в натуральном

выражении необходима инвентаризация. Особенно трудно учитывать запасы в ходе процесса производства. Этот недостаток устраним, если детально учитывать все производственные данные;

в) рассматриваемый метод не позволяет анализировать от

дельные продукты или продуктовые группы. Этот недостаток имеет решающее значение, поскольку нельзя установить, какой вклад

в достижение производственного результата они внесли;

г) для точного анализа отклонений необходимо разграничить вы

ручку от реализации и затраты, поскольку все возникшие в течение

периода затраты были включены в рассмотрение. Сложность этой

задачи позволяет сделать такое разграничение только при помощи

компьютера. При ручном ведении записей объем работ очень велик;

д) возможен лишь контроль затрат по элементам и местам

возникновения. Контроль в разрезе продуктов или продуктовых

групп невозможен.

8.3. КАКИМИ ДОСТОИНСТВАМИ ОБЛАДАЕТ

РАСЧЕТ ПРОИЗВОДСТВЕННОГО РЕЗУЛЬТАТА НА БАЗЕ ЗАТРАТ РЕАЛИЗАЦИИ?

При расчете производственного результата на базе затрат реализации дифференцированная по продуктам или продуктовым группам выручка от реализации противопоставляется структурированным таким же образом затратам. Это дает возможность получить представление о прибыльности отдельных продуктов или продуктовых групп на предприятии.

Данный метод можно использовать как при краткосрочном расчете производственного результата, так и при расчете прибыли/ убытков. Рассматриваемый метод расчета свободен от недостатков расчета на базе общих затрат и ориентирован на рыночный успех предприятия.

На практике в связи с многообразием продуктов на отдельных предприятиях требуется классифицировать их по продуктовым группам, чтобы повысить информативность краткосрочных расчетов результата. При образовании продуктовых групп следует объединять продукты с одинаковой структурой затрат.

Наряду с анализом продуктовых групп целесообразно проводить анализ областей сбыта и групп клиентов в комбинации с краткосрочным расчетом результата. Таким образом, руководство получит лучшее представление о прибыльности предприятия. Кроме того, необходимо учитывать, что расчет результата на базе затрат реализации может проводиться в рамках систем учета по полным затратам и суммам покрытия.

И при методе расчета производственного результата на базе общих затрат, и при методе расчета на базе затрат реализации могут быть использованы данные о фактических, нормативных или плановых затратах. И в первом, и во втором случае расчеты могут быть представлены в бухгалтерской и статистической формах.

ВЫВОДЫ__________________________________________________

Метод расчета на базе затрат реализации может быть применен как в системе учета по полным затратам, так и в системе учета по суммам покрытия Как и для метода расчета на базе общих затрат, будем различать бухгалтерскую и статистическую формы представления При расчете производственного результата на базе затрат реализации выручке от реализации, дифференцированной по продуктам или услугам, противопоставляются соответствующим образом сгруппированные затраты на реализованные продукты или услуги Таким образом, мы можем судить о доходности отдельных продуктов или услуг Расчет на базе затрат реализации выявляет рыночный результат деятельности предприятия Поэтому данный метод хорошо подходит для целей управления предприятием, ориентированного на рынок

8.3.1. Бухгалтерская форма представления

8.3.1. Бухгалтерская форма представления

При бухгалтерской форме представления данных счет производственного результата выглядит следующим образом:

Таблица 45

Бухгалтерская форма представления расчета

производственного результата

по полным затратам

Счет производственного результата | |

Дебет | Кредит |

Себестоимость реализованных в данном периоде продуктов или услуг | Выручка от реализованных в данном периоде продуктов или услуг |

Прибыль | Убыток |

Для получения производственного результата из выручки от реализации вычитают себестоимость проданных продуктов или оказанных услуг Таким образом, продукты (услуги), которые предприятие произвело, но не реализовало, остаются неучтенными

Выручка от реализации и затраты классифицируются по продуктовым группам. Благодаря этому появляется возможность наряду с общим производственным результатом определить результаты по отдельным продуктам или продуктовым группам. Данные должны быть ежемесячными, чтобы по возможности быстро определить, где есть проблемы на предприятии

8.3.2. Статистическая форма представления

Статистическая форма представления расчета на базе затрат реализации по схеме полных затрат следующая:

выручка от реализации

- себестоимость реализованных продукции или услуг

= производственный результат

= производственный результат

![]() +/- нейтральный результат_______________________________

+/- нейтральный результат_______________________________

= результат деятельности предприятия

Производственный результат мы получаем, когда из выручки от реализации вычитаем рассчитанную по схеме полных затрат себестоимость реализованных продукции и услуг. С учетом нейтрального результата получаем результат деятельности предприятия.

Расчет на базе затрат реализации в комбинации с расчетом сумм покрытия выглядит в сокращенном виде так:

выручка от реализации

переменные затраты реализованных продуктов______________

= сумма покрытия

![]() - постоянные затраты

- постоянные затраты

![]() = производственный результат_____________

= производственный результат_____________

+/- нейтральный результат

![]() = результат деятельности предприятия

= результат деятельности предприятия

8.3.3. Детальное представление расчета затрат реализации по схеме полных затрат

Детальное представление метода расчета на базе затрат реализации по схеме полных затрат выглядит следующим образом:

1 Брутто-выручка от реализации

2 - Факторы снижения выручки____________________________

3 = Чистая выручка от реализации____________________

4 Производственные затраты на выпущенную продукцию

5 + Снижение запасов готовой продукции и незавершен-

ного производства

6 - Повышение запасов готовой продукции и незавершен-

ного производства____________________________________

7 = Производственные затраты на реализованную продук-

________ цию (4 + 5 + 6)_____________________________________

8 + Косвенные управленческие затраты

9 + Косвенные сбытовые затраты________________________

10= Полная себестоимость реализованной продукции (7 + 8 + 9)

![]() 11 = Производственный результат

11 = Производственный результат

Из брутто-выручки от реализации в расчетном периоде вычитают величины снижения выручки (скидки, бонусы, рекламации). Таким образом, мы получаем чистую выручку от реализации. Для определения производственных затрат на реализованную продукцию необходимо производственные затраты на выпущенную продукцию скорректировать на величину увеличения или уменьшения запасов готовой продукции и незавершенного производства. На базе производственных затрат на реализованную продукцию рассчитывают косвенные (накладные) затраты на управление и сбыт. Производственные затраты на реализованную продукцию с учетом косвенных затрат на управление и сбыт дают полную себестоимость реализованной продукции. Если из чистой выручки от реализации вычесть себестоимость реализованной продукции, получим производственный результат

Если такие прямые затраты, как сырье и основные материалы и заработная плата основных производственных рабочих, учитывают в разрезе продуктов, то при помощи коэффициентов косвенные затраты в сфере материально-технического обеспечения и производстве можно распределить между продуктами. Так определяют производственные затраты на выпущенную в течение пе-

риода продукцию или оказанные услуги. Если эту величину скорректировать на величину изменений запасов, то получим сумму производственных затрат на реализованную продукцию или оказанные услуги периода. После процентного начисления косвенных затрат в управлении и сбыте получим себестоимость реализованной продукции (услуг) Если из чистой выручки от реализации продукции (услуг) вычесть себестоимость реализованной продукции (услуг), то получим производственный результат в разрезе отдельных продуктов или услуг.

8.3.4. Детальное представление

в комбинации с двухступенчатым расчетом сумм покрытия

Статистическое представление расчета на базе затрат реализации в комбинации с двухступенчатым расчетом сумм покрытия приведено в табл. 46.

Взаимосвязь между расчетом результата и расчетом сумм покрытия показана в табл. 46. Краткосрочный расчет результата должен быть составлен таким образом, чтобы суммы покрытия 1 и 2 определялись как ежемесячно, так и в кумулятивном виде (нарастающим итогом).

8.3.5. Подготовка точных данных

для расчета результата

на краткосрочный период

Значения брутто-выручки от реализации по отдельным продуктовым группам в бухгалтерском учете отражаются по классу счетов 8, если применяется единая номенклатура счетов затрат Если дифференцированные данные отсутствуют, необходимо сначала организовать учет выручки по отдельным продуктовым группам.

Из брутто-выручки от реализации вычитают величины снижения выручки (скидки, бонусы, рекламации) (табл. 46) Их разница дает величину чистой выручки от реализации по отдельным продуктовым группам Чистая выручка от реализации является базой для оценки переменных и специальных постоянных затрат по отдельным продуктовым группам и приравнивается по этой причине 100 %.

Таблица 46

Расчет на базе затрат реализации (двухступенчатый расчет сумм покрытия)

Расчет результата на краткосрочный период | Продуктовая группа 1 | |||||

Месяц | Кумулятивный итог | |||||

тыс. ДМ | % | тыс. ДМ | % | |||

1. | Брутто-выручка от реализации | |||||

2. | Факторы снижения выручки | |||||

3. | Чистая выручка от реализации | 1-2 | 100 | 100 | ||

4. | Сырье и основные материалы | |||||

5. | Заработная плата основных производственных рабочих | |||||

6. | Электроэнергия | |||||

7. | Фрахт | |||||

8. | Упаковка | |||||

9. | Комиссионные вознаграждения | |||||

10. | Услуги со стороны | |||||

11. | Вспомогательные материалы | |||||

12. | Изменение запасов | |||||

13. | Сумма переменных затрат | 4-12 | ||||

14. | Сумма покрытия | 3-13 | ||||

15. | Маркетинг и сбыт | |||||

16. | Производство | |||||

17. | Материально-техническое обеспечение | |||||

18. | Сумма специальных постоянных затрат | 15-17 | ||||

19. | Сумма покрытия | 14-18 | ||||

20. | Руководство предприятия | |||||

21. | Финансово-экономический отдел | |||||

22. | Отдел персонала | |||||

23. | Отдел контроллинга / ИВЦ | |||||

24. | Общий отдел | |||||

25. | Сумма общих постоянных затрат | 20-24 | ||||

26. | Производственный результат | 19-25 | ||||

27. | Нейтральные доходы | |||||

28. | Нейтральные расходы | |||||

29. | Нейтральный результат | 27-28 | ||||

30. | Результат деятельности предприятия | 26 + 29 |

Из чистой выручки вычитают затем переменные затраты, в которые включаются сьфье и основные материалы, заработная плата основных производственных рабочих и некоторые другие затраты, относимые при расчетах полной себестоимости к косвенным, например электроэнергия, газ и вода, фрахт, упаковка, комиссионные вознаграждения для торговых представителей, услуги со стороны и вспомогательные материалы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |