Предоставляя дополнительные скидки, сотрудники отдела сбыта часто ошибаются Они предполагают, что дополнительная скидка, например в размере 5%, повлечет за собой снижение прибыли также только на 5% Многие работники отдела сбыта не знают, что сумма покрытия уменьшается на гораздо большую величину

Поскольку большинство работников в торговых представительствах до сих пор оплачивается на основе комиссионных от оборота, они не замечают, к каким последствиям приводит такое отношение к скидкам Иначе обстоит дело в случае вознаграждения в форме комиссионных на базе суммы покрытия Любое предоставление дополнительных скидок оказывает влияние не только на уровень доходов предприятия в целом, но и на доходы сотрудников региональных торговых представительств

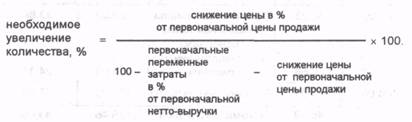

12.5. КАКОЕ УВЕЛИЧЕНИЕ ОБЪЕМА СБЫТА НЕОБХОДИМО?

12.5. КАКОЕ УВЕЛИЧЕНИЕ ОБЪЕМА СБЫТА НЕОБХОДИМО?

Объем сбыта большего количества изделий, который должен быть достигнут за счет снижения цены, требует обоснования с точки зрения его влияния на общий финансовый результат деятельности предприятия. Кроме того, в этом случае следует определить, могут ли необходимые дополнительные объемы товара быть своевременно произведены. Поэтому важно рассчитать необходимое увеличение объема продаж в натуральном выражении при снижении цены.

Вы можете использовать для этого формулу

Применительно к нашему примеру получаем значение:

В нашем примере было изготовлено и продано 1000 изделий. После предоставления дополнительной скидки в размере 5,95% предприятие должно было бы продать на 14,71% изделий больше, т. е. 1147,1, чтобы получить такую же сумму покрытия, как и раньше.

В табл. 53 приведены соответствующие расчеты. В левой графе расположены данные из расчета 100 изделий по цене продажи

233,92 ДМ. После предоставления дополнительной скидки в размере 5,95% должно быть продано 1147 штук по цене 220 ДМ, чтобы была достигнута та же сумма покрытия в размереДМ.

Таблица 53

Расчет объемов сбыта

Показатели | Исходные значения | После предоставления дополнительной скидки |

ДМ | ДМ | |

Цена продажи - 10% скидка Цена после скидки - 5% специальная скидка | 10 528 10 526 | 27 106 11 355 |

Брутто-выручка - 3% сконто |

6 000 |

6 473 |

Нетто-выручка |

|

|

Переменные затраты |

|

|

Сумма покрытия 1 | 90 002 | 89 990 |

Количество реализуемой продукции | 1 000 | 1 147 |

ВЫВОДЫ

Работа со скидками в отделе сбыта может оказаться не очень приятной. Многие работники отдела сбыта не знают, какое влияние оказывает предоставление дополнительных скидок на дополнительное количество, которое должно быть продано в этом случае Как следует из нашего примера, при предоставлении дополнительной скидки в размере 5,95% следует продать на 14,71% больше продукции, чтобы получить ту же сумму покрытия 1, что и до предоставления скидок.

![]() Сначала необходимо проверить, купит ли клиент и эти дополнительные 147 изделий или, еще лучше, большее количество Вторая проблема заключается в том, чтобы определить, хватит ли производственных мощностей на предприятии, чтобы произвести эти дополнительные изделия за нужное время

Сначала необходимо проверить, купит ли клиент и эти дополнительные 147 изделий или, еще лучше, большее количество Вторая проблема заключается в том, чтобы определить, хватит ли производственных мощностей на предприятии, чтобы произвести эти дополнительные изделия за нужное время

13. АНАЛИЗ ОБЛАСТЕЙ СБЫТА

13.1. КАК ВЫГЛЯДИТ

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ОТКЛОНЕНИЙ?

Для предприятий, которые реализуют свою продукцию в различных регионах и странах, рекомендуется проводить анализ областей сбыта (продаж) и таким образом точно исследовать различные суммы покрытия отдельных областей сбыта. Анализ показывает различия в структуре областей сбыта, а также значение отдельных областей сбыта для предприятия.

Из отчетов можно выявить, используется ли потенциал всех областей равномерно и не является ли та или иная область слишком большой либо слишком маленькой. Области сбыта могут быть также организованы как центры прибыли. В таком случае руководители ответственны за цели, связанные с прибылью, которые устанавливаются им при планировании на предприятии.

Все данные необходимо учитывать ежемесячно и представлять в кумулятивном виде. Отчет должен содержать плановые и фактические данные, а также данные об отклонениях (табл. 54).

Таблица 54

Анализ областей сбыта

Области сбыта | 1 | 2 | 3 | |||

тыс. ДМ | % | тыс. ДМ | % | тыс. ДМ | % | |

Выручка с оборота | 200 | 100,0 | 150 | 100,0 | 80 | 100,0 |

Переменные затраты | 150 | 75,0 | 120 | 80,0 | 60 | 75,0 |

Сумма покрытия 1 | 50 | 25,0 | 30 | 20,0 | 20 | 25,0 |

Отдел сбыта | 15 | 7,5 | 20 | 13,3 | 9 | 11,3 |

Склад | 5 | 2,5 | 5 | 3,3 | 2 | 2,5 |

Отдел отгрузки | 2 | 1,0 | 3 | 2,0 | 1 | 1,3 |

Производственный отдел | 3 | 1,5 | 6 | 4,0 | 2 | 2,5 |

Сумма специальных постоянных затрат | 25 | 12,5 | 34 | 22,0 | 14 | 17,6 |

Сумма покрытия 2 | 25 | 12,5 | (4) | (2,7) | 6 | 7,4 |

При внимательном изучении показателей анализа областей сбыта мы видим, что для области сбыта 2 сумма покрытия 2 отрицательна. Этот факт до проведения анализа областей сбыта на предприятии не был известен.

При сравнительном анализе отклонений по возможности нужно сопоставлять худшие области сбыта с лучшими. Тогда расхождения и возможности их устранения становятся особенно очевидными. Таким образом, нам следует сравнить область сбыта 1 с областью сбыта 2.

Контроллер должен провести анализ отклонений на основе полученных показателей. Результаты до начала их обсуждения следует представить руководителям, чтобы они могли соответствующим образом подготовиться.

Анализ отклонений должен проводиться группой специалистов, в состав которой входят следующие руководители: специалисты по сбыту и маркетингу, менеджер по продукту, менеджер по материально-техническому обеспечению и контроллер. Целесообразно, чтобы контроллер координировал работу в группе и, кроме того, взял на себя руководство группой, поскольку между контроллером и функциональными подразделениями предприятия обычно не происходит никаких конфликтов.

Анализ отклонений области сбыта 2 в сравнении с областью сбыта 1.

Контроллер должен сначала рассмотреть отклонения в суммах покрытия 1 и 2. Затем могут быть определены отклонения по выручке с оборота, а также по переменным и постоянным затратам.

Сумма покрытия 1 в области сбыта 1 равна 25%, а в области сбыта 2 - лишь 20%. Разница составляет 5 процентных пункта, или 20%. Сумма покрытия 2 в области сбыта 1 составляет 12,5%, а в области сбыта 2 - 2,7%. Разница получается 15,2 процентных пунктов, или 121,6%.

После того как установлены конкретные причины возникновения отклонений, нужно разработать план мероприятий по улучшению сумм покрытия 1 и 2 в области сбыта 2. Эффективное управление областью сбыта 2 можно реализовать тем быстрее, чем раньше рабочая группа проведет анализ отклонений и чем последовательнее будут осуществлены принятые мероприятия.

Выручка с оборота.

а) Анализ.

В области сбыта 1 оборот равен ДМ. В то же самое время выручка с оборота в области сбыта 2 равна лишь ДМ. Разница составляетДМ, или 25%. Прежде чем анализировать причины, необходимо исследовать структуру про-

дуктовых групп и групп потребителей в обеих областях сбыта, что позволит более четко показать, в чем различия.

б) Причины.

Причины более низкого оборота в области сбыта 2 должна по возможности выявлять и анализировать рабочая группа. Отклонение в 25% для оборота в области сбыта 2 может объясняться следующими причинами:

1) более низкая покупательная способность;

2) меньшие размеры области сбыта;

3) различная структура потребителей;

4) худшие условия;

5) предоставление более высоких скидок;

6) низкая квалификация продавцов;

7) небольшая частота посещений А - и В-покупателей;

8) слабый рыночный потенциал;

9) большая доля мелких заказов;

10) плохая структура программы сбыта;

11) плохое информационное обеспечение;

12) большая дебиторская задолженность;

13) меньшее количество заказов из-за слишком высоких цен;

14) худшее распределение;

15) недостаточный уровень сервиса;

16) низкий ранг продукта;

17) плохая реклама;

18) невыгодные каналы сбыта;

19) сильная конкуренция;

20) неоптимальный комплекс маркетинга;

21) другая структура спроса;

22) плохое управление персоналом в отделе сбыта;

23) большое число рекламаций;

24) более высокие скидки при уплате наличными;

25) большая доля возвратов;

26) проблемы с качеством;

27) слишком высокие бонусы;

28) слабая мотивация персонала по сбыту;

29) смещение спроса

Переменные затраты,

а) Анализ.

Анализ переменных затрат в обеих областях сбыта показывает, что выручка с оборота в области сбыта 2 меньше, а переменные затраты выше, чем в области сбыта 1. В области сбыта 2 переменные затраты на 5 процентных пунктов, или на 6,7%, выше, чем в области сбыта 1.

б) Причины.

Рабочая группа должна по возможности точно установить причины отклонений по различающимся переменным затратам. Основную роль в возникновении более высоких переменных затрат могут играть следующие причины:

1) более высокие затраты на упаковку;

2) продажа товаров с более высокими издержками на заработную плату (трудоемкие продукты);

3) слишком высокие комиссионные независимым торговым

посредникам;

4) слишком низкая цена продаж обусловливает относительно

высокую долю переменных издержек;

5) слишком высокие транспортные издержки;

6) реализация слишком большого количества спецзаказов;

7) большая доля реализации продуктов, которые производят

ся в небольшом количестве;

8) более высокие издержки на электроэнергию в производстве;

9) реализация материалоемких изделий;

10) более высокая стоимость работ и услуг со стороны (конструкторские работы).

Затраты на сбыт.

а) Анализ.

Необходимо также проанализировать затраты на сбыт в обеих областях сбыта, поскольку они особенно сильно различаются. Затраты на сбыт в области сбыта 1 составляют 7,5%, а в области сбыта 2 - 13,3%. Отклонение составляет 5,8 процентных пунктов, или 77,3 %.

б) Причины.

Так как отклонение в обеих областях сбыта составляет 77,3%, прежде всего требуются специалисты по маркетингу и сбыту, чтобы определить значимые причины для отклонений, превышающих норму. Возможные причины:

1) плохая организация сбыта;

2) неэффективные каналы сбыта;

3) слишком высокие оклады персонала в отделе сбыта;

4) слишком большое число сотрудников во внутренних и региональных службах сбыта;

5) значительные расходы на легковой транспорт;

6) большие расходы на рекламу;

7) крупные потери при распространении рекламных материалов;

8) слишком длинный путь до покупателя;

9) маленький средний объем заказа;

10) слишком частые посещения В - и С-клиентов;

11) высокое значение показателя пробега автотранспорта в

расчете на один заказ;

12) неблагоприятная структура потребителей;

13) недостаток квалифицированных продавцов;

14) сильная конкуренция,

15) большие затраты на мероприятия по стимулированию

продаж;

16) высокая арендная плата за офисные помещения;

17) значительные затраты на обучение персонала;

18) частые посещения менее важных клиентов;

19) неэффективное оформление заказов,

20) большие командировочные расходы;

21) большие представительские расходы;

22) плохое планирование маршрутов;

23) высокие затраты на исследования рынков;

24) отсутствие эффективных мероприятий по стимулированию

продаж;

25) плохая обработка заказов;

26) значительные телефонные расходы;

27) большое количество мелких заказов;

28) высокие накладные расходы;

29) высокие комиссионные проценты,

30) плохая подготовка торговых переговоров;

31) продажа невыгодной продукции;

32) высокая текучесть сбытового персонала.

Складские затраты.

а) Анализ.

Складские расходы в области сбыта 1 составляют 2,5%, а в области сбыта 2 - 3,3% Отклонение составляет 0,8 процентного пункта, или 32%.

б) Причины.

Следующие причины могут играть решающую роль в превышении на 32% складских расходов в области сбыта 2:

1) слишком большие складские запасы;

2) длительный срок хранения,

3) большие капиталовложения;

4) арендуемые склады;

5) аренда слишком большого склада;

6) высокая арендная плата за складские помещения;

7) плохое содержание складов,

8) значительные убытки в связи с порчей и хищениями;

9) слишком большое количество складов;

10) плохая организация складских работ;

11) отсутствие расчета оптимального объема пополнения

запасов;

12) большое число сторожей на складах;

13) недостаток квалифицированных складских рабочих;

14) низкая производительность труда складских рабочих;

15) более высокие страховые расходы;

16) частое проведение ремонтных работ;

17) потребность в специальном складском оборудовании (холодильном);

18) потребность в больших складских помещениях;

19) низкая оборачиваемость складских запасов;

20) потребность в складском персонале;

21) наличие дорогой стеллажной системы;

22) необходимость большого вилочного автопогрузчика.

Расходы по отгрузке.

а) Анализ.

Расходы по отгрузке в области сбыта 1 равны 1,0% , а в области сбыта 2 - 2%. Разница составляет 1,0 процентный пункт, или 100%. Таким образом, отгрузка продукции в области сбыта 2 на 100% дороже, чем в области сбыта 1.

б) Причины.

В области сбыта 2, где отправка продукции в два раза дороже, могут существовать следующие причины более высоких расходов на отгрузку:

1) значительные затраты на упаковку;

2) высокие экспедиционные расходы;

3) большое количество мелких заказов;

4) большая численность сотрудников в отделе отгрузки;

5) удаленные пункты назначения;

6) большое количество индивидуальных отгрузок;

7) специальные предписания по отгрузке опасных грузов;

8) плохая организация работ;

9) длительные сроки оформления документов;

10) потребность в специальном транспорте;

11) дорогой упаковочный материал;

12) большое количество грузов, требующих особо бережного

обращения;

13) отказы клиента от товара;

14) плохая упаковочная техника;

15) недостаточность сборного грузового транспорта;

16) большое число мелких клиентов;

17) малоэффективная обработка документации при отправке

продукции.

Производственные затраты.

Производственные затраты.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |