Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

контроллинга

от А до Я

|

Фольмут

ИНСТРУМЕНТЫ

ИНСТРУМЕНТЫ

КОНТРОЛЛИНГА

ОТ А ДО Я

Перевод с немецкого

под редакцией и с предисловием

и

МОСКВА

"ФИНАНСЫ И СТАТИСТИКА" 2001

CONTROLLING-INSTRUMENTE

VON A-Z

Won

Prof. Dr. Hilmar J. Vollmuth

WRS VERLAG WIRTSCHAFT, RECHT UND STEUERN |

2.Auflaqe

■

ПРЕДИСЛОВИЕ К РУССКОМУ ПЕРЕВОДУ

Предлагаемая вниманию читателей книга профессора X Фольмута - еще одна в ряду работ, посвященных контроллингу и увидевших свет в издательстве "Финансы и статистика" Первый опыт знакомства с этим направлением в современном менеджменте связан с появлением перевода книги Р Манна и Э. Майера "Контроллинг для начинающих". Вместе с контроллером читатель должен был вникнуть в ситуацию, сложившуюся на конкретном предприятии, и пройти вместе с ним путь внедрения системы контроллинга, по ходу событий разбираясь в новых терминах и показателях и осваивая новые схемы планово-экономических расчетов.

Перевод фундаментального труда Д Хана "Планирование и контроль: концепция контроллинга", в котором глубоко и всесторонне, в том числе на примерах крупнейших немецких концернов Сименс и Даймлер-Бенц, а также российской холдинговой компании "Ленинец", описываются теория и практика контроллинга, явился следующим шагом к постижению концепции контроллинга как интегрированной системы планирования и контроля.

И вот в руках у читателя новая книга - "Контроллинг от А до Я" X Фольмута. Это своеобразный путеводитель, справочник, в котором конспективно и достаточно просто изложены ключевые вопросы анализа, планирования и контроля, составляющие основу для понимания более сложных проблем и задач предприятия. Если вы только приступаете к их решению, то практические примеры и советы автора окажут вам незаменимую помощь. Если вы уже освоили вершины, то вас наверняка привлекут легкость и свежесть взгляда на простые и непростые темы, которые пласт за пластом открываются перед вами

Известно достаточно широкое и общее понимание контроллинга как целостной концепции экономического управления предприятием, направленной на выявление всех шансов и рисков, связанных с получением прибыли в условиях рынка. При этом можно отметить такие основные специфические особенности контроллинга, как:

• увязка оперативных финансово-экономических расчетов и

стратегических решений;

• новая ориентация финансово-экономических расчетов на

принятие экономически обоснованных решений;

УДК 658.012.7 ББК 65.290-2(4Гем) Ф75

Перевод с немецкого

и

ФольмутХ. Й.

Ф75 Инструменты контроллинга от А до Я: Пер. с нем./Под ред. и с предисл. и . - М.: Финансы и статистика, 20с: ил. ISBN -Х

Контроллинг как целостная концепция управления финансово-экономическими процессами и результатами деятельности предприятия находят все более широкое распространение в практике российских предприятий.

В этой книге (перевод со 2-го немецкого издания) описаны основные инструменты оперативного и стратегического контроллинга, используемые для анализа, планирования и контроля функциональных сфер деятельности предприятия: маркетинга и сбыта, снабжения, производства, логистики, финансов и инвестиций, персонала, стратегического развития.

Для руководителей всех уровней, специалистов планово-экономических и финансовых служб предприятий и организаций; преподавателей и студентов экономических вузов.

„ -146 УДК6580127

Х 010"97 ББК 65.290-2(4Гвм)

ISBN -3 (ФРП ® WRSVerlagWirtschaft,RechtundSteuern

ои Jlvn' GmbH&Co. Fachveriag, 1992,1994

юти с о-7п ЛИ-7О-7 \у /!-. i © и ,

ISBN -Х (Россия) предисловие к русскому изданию. 1998

• новое содержание таких традиционных функций управления,

как планирование, контроль, информационное обеспечение, составляющих ядро контроллинга как концепции управления;

• новое психологическое содержание роли планово-экономических служб (служб контроллинга ) на предприятии.

Именно в рамках такой трактовки следует понимать выделение в книге двух больших разделов, посвященных инструментам оперативного и стратегического контроллинга.

Концепция контроллинга дает ориентацию на будущее, что находит отражение в выполнении контроллингом функций координации и интеграции в системе стратегического и оперативного планирования на предприятии.

Занимаясь стратегическим контроллингом, нужно научиться отвечать на вопрос: "Что необходимо сделать, чтобы обеспечить долговременное существование предприятия на рынке?" Оперативный контроллинг может дать ответ только на вопрос о том, насколько выгодны принятые стратегические решения и как обеспечить краткосрочный успех предприятия в виде получения прибыли. Взаимодействие в решении этих задач достигается, если правильно реализовывать стратегические факторы, или потенциалы успеха (привлекательность и рост рынка, кадровый, научный и производственный потенциалы и т. п.), на создание и формирование которых, в свою очередь, существенно влияет оперативная ситуация.

Несмотря на то, что в книге X. Фольмута "Контроллинг от А до Я" нет целостного представления концепции контроллинга, читатель имеет возможность познакомиться с основными методами и инструментами решения оперативных и стратегических задач, стоящих перед предприятием. Если наложить инструменты контроллинга, описываемые в книге, на "сетку" функций, выполняемых предприятием в процессе его работы, то можно заметить, что одни и те же инструменты (например, ABC-анализ) используются при выполнении различных функций. Вместе с тем контроллинг охватывает все функции предприятия: НИОКР, снабжение, маркетинг и сбыт, производство, учет. Некоторые из инструментов контроллинга, например функционально-стоимостной анализ и инвестиционные расчеты, хорошо знакомы нашим читателям-практикам. Другие, например ABC - и XYZ-анализ, расчеты сумм покрытия, пока еще не нашли широкого применения на российских предприятиях.

Описание отдельных инструментов контроллинга сопровождается изложением методики их применения для решения тех или иных

задач и подготовки управленческих решений контроллерами. Каждая глава книги содержит также выводы для менеджеров предприятия, которым предстоит принимать управленческие решения на основе рекомендаций и расчетов контроллеров. Такое рассмотрение контроллинга в разрезе объектов (функции и инструменты контроллинга), субъектов, их применяющих (контроллеры), и субъектов, принимающих решения по целям и результатам применения инструментов (менеджеры), позволит читателю охватить проблематику экономического управления, понять и воспринять роль контроллера на предприятии как экономического советника менеджера. Понимание этого позволит организовать активное взаимодействие руководителей и специалистов-контроллеров, готовых к выполнению новых функций и владеющих методами и инструментами контроллинга.

В сложных условиях реформирования экономики требуется соответствующая подготовка руководителей и специалистов планово-экономических подразделений, которая позволит не только решать новые задачи, но и выполнять новые функции, поскольку служба контроллинга - это обслуживающая служба. Она выполняет сервисную функцию для менеджмента. Если руководитель несет ответственность за результат производственно-хозяйственной деятельности, то контроллер - за "прозрачность" этого результата, т. е. за методическую обоснованность принятия решений, их своевременность и согласованность между всеми функциональными подразделениями.

Хотя концепция данной книги не направлена на раскрытие всех аспектов разработки и внедрения системы контроллинга на предприятии, она закладывает общие принципы реализации этого процесса, который должен осуществляться на основе единой стратегической концепции развития предприятия и единой системы оперативного внутрифирменного учета затрат и результатов.

Основным элементом при построении этой системы является разработка информационно-методической базы, включающей регулярную отчетность и анализ необходимой для эффективного управления информации. В этой связи задача контроллера обобщить информацию и предложить менеджерам ответы на такие вопросы:

• какова стоимостная оценка происходящих на предприятии

процессов?

• каковы объемы продаж, обеспечивающие получение прибыли?

• какие факторы являются решающими для формирования

системы принятия решений по экономическим критериям?

• какова структура показателей, характеризующих эффективность деятельности предприятия (показатели ликвидности, рентабельности оборота, рентабельности основного капитала и т. п.)?

• какова структура внутренних экономических показателей,

позволяющих распределить права и ответственность между раз

личными бизнес-единицами предприятия (центрами прибыли)?

• каковы критерии выбора наиболее выгодных заказов при

изменениях рыночной конъюнктуры, т. е. в условиях недогруз

ки производственных мощностей или при наличии узких мест

в производстве?

Эти и другие аналогичные вопросы по учету, анализу, планированию, оценке и контролю на предприятиях интерпретируются в рамках оперативного и стратегического контроллинга на базе методов и подходов, не получивших до сих пор достаточно широкого распространения на российских предприятиях, что обусловливает актуальность их пропаганды в самых широких кругах экономистов и руководителей. Кроме того, студенты и преподаватели вузов могут использовать книгу X. Фольмута в качестве учебного пособия по курсам "Контроллинг", "Управленческий учет", "Стратегическое планирование".

,

ПРЕДИСЛОВИЕ КО ВТОРОМУ НЕМЕЦКОМУ ИЗДАНИЮ

Я очень рад положительному отклику на мою книгу. Многие предприниматели и менеджеры узнали, что они должны использовать на предприятиях новые инструменты, чтобы успешно работать в будущем. Многочисленные примеры разъясняют, где использование 25 оперативных и стратегических инструментов может быть эффективным и имеет смысл, чтобы в дальнейшем идти правильным курсом.

Изменения в содержании не являются необходимыми. Успешная и положительно принятая концепция первого издания в связи с этим принимается неизменной.

Фольмут Фульда, 1994 г.

ПРЕДИСЛОВИЕ К ПЕРВОМУ НЕМЕЦКОМУ ИЗДАНИЮ

Каждый предприниматель должен сегодня интенсивнее анализировать работу инструментов планирования, контроля и управления. Поэтому создание и расширение хорошо функционирующей информационной системы являются основными предпосылками эффективной деятельности предприятия.

Для того чтобы предприятие сделать более управляемым, необходимо использовать соответствующие методы анализа и дополнительные инструменты. При помощи инструментов контроллинга предприниматели могут лучше владеть ситуацией на своих предприятиях.

Перед предпринимателями встают все более сложные проблемы. Ожидается значительное усиление конкуренции в качестве реакции на создание внутреннего европейского рынка. Поэтому на предприятиях и должны применяться дополнительные инструменты, которые позволят руководству и менеджерам вести успешно свои дела в будущем. Производственные результаты и затраты должны быть более "обозримыми", т. е. должны контролироваться и планироваться лучше, чем прежде.

Ориентированные на рынок руководители предприятия требуют от сотрудников повышенной гибкости и более активного участия в делах. Мотивация сотрудников покажет, кто выдвинется на передний план в ходе конкурентной борьбы.

Мы различаем оперативные и стратегические инструменты, необходимые для эффективного управления предприятием Эти инструменты позволяют руководителям предприятия лучше понять взаимосвязи и взаимозависимости элементов производственного процесса на предприятии. Благодаря более быстро получаемой, точной и содержательной информации можно принимать лучшие решения, чтобы гарантировать долгосрочное существование предприятия.

В этой книге рассмотрены важные оперативные и стратегические инструменты, которые следует использовать на предприятии, чтобы повысить его конкурентоспособность. Благодаря внедрению инструментов контроллинга предприятие становится более управляемым, предприниматели быстрее узнают, какие возникают проблемы на предприятии и в его подразделениях.

Данная книга ориентирована на практическое применение, поэтому мы отказались от теоретических обоснований действия тех или иных инструментов контроллинга. Для лучшего усвоения материала в книге приведены многочисленные цифровые примеры, таблицы и графики.

Фольмут Франкфурт-на-Майне, 1992 г.

А. ОПЕРАТИВНЫЙ АНАЛИЗ И ИНСТРУМЕНТЫ ОПЕРАТИВНОГО УПРАВЛЕНИЯ

Важнейшими целями предприятия являются улучшение рентабельности, обеспечение ликвидности и повышение эффективности работы. Чтобы достичь этих целей, на предприятии необходимо систематически применять инструменты оперативного управления.

Руководители всех уровней должны чаще проводить оперативный анализ и более эффективно использовать оперативный инструментарий, чтобы быстрее реализовать совместно установленные цели. В связи с этим на предприятиях необходимо ввести в практику работы дополнительные инструменты.

Содержание любой системы контроллинга заключается в ее ориентации на цели, будущее и узкие места. При помощи оперативных инструментов можно своевременно выявить отклонения от намеченного курса. Таким образом, руководители всех уровней могут проводить целенаправленные мероприятия в различных областях деятельности, чтобы обеспечить достижение установленных целей.

Главные задачи контроллинга — планирование, контроль и регулирование. Посредством планирования определяют курс на следующий хозяйственный год. Эффективная отчетность позволяет осуществлять более точный контроль в течение хозяйственного года и проводить анализ причин отклонений. Следует определить необходимые мероприятия и изучить их возможные последствия. Регулирование направлено на поддержание принятого курса. Таким образом, планирование, контроль и регулирование всегда связаны между собой в замкнутом контуре управления.

Методы и инструменты оперативного анализа должны систематически использоваться в течение всего хозяйственного года. На многих мелких и средних предприятиях сначала нужно позаботиться о том, чтобы этими методами и инструментами овладели руководители всех уровней

При оперативном планировании, контроле и регулировании мы исходим из находящихся в нашем распоряжении ресурсов. К ним относятся действующая программа производства и продаж, техническое оснащение предприятия, уровень квалификации сотрудников и имеющийся капитал.

В системе оперативного контроллинга рассматриваются экономические процессы в рамках одного года. Значит, если речь идет о краткосрочном периоде, исходят из имеющихся ресурсов. Регулирование производственного процесса осуществляется путем непрерывного сопоставления плановых данных с фактическими. Плановые данные сравнивают по возможности ежемесячно с нормативными величинами для целей оперативного определения отклонений.

Оперативный анализ и инструменты являются важными составляющими концепции контроллинга. Эти инструменты пригодны прежде всего для решения проблем, возникающих на предприятии.

Центральное место в системе оперативного контроллинга занимает управление прибылью. При помощи инструментов оперативного анализа руководители всех уровней получают возможность принимать более обоснованные решения для достижения установленных краткосрочных целей деятельности предприятия.

Возрастающее давление со стороны конкурентов, ухудшение состояния внешней среды, быстро изменяющаяся ситуация на рынках, сужающееся пространство деятельности в связи с введением новых законов приводят к тому, что предъявляются все более высокие требования руководителям предприятий. Поэтому чтобы гарантировать или увеличивать прибыль, необходимо совершенствовать процессы планирования, контроля и регулирования на предприятиях.

Чтобы лучше управлять предприятием в будущем, необходимо внедрять новые или дополнительные методы и инструменты. Следует поддерживать равновесие между оборотом, затратами и прибылью. Отклонения должны быть вовремя определены, чтобы руководство предприятия могло незамедлительно осуществить регулирующие действия.

Задача руководителей предприятия и контроллера — применение соответствующего инструментария для решения конкретных проблем. Руководители должны владеть определенными методами, чтобы по возможности самостоятельно управлять функциональными подразделениями. Принимая решения, руководители должны вносить свой вклад в поддержание выбранного курса.

Оперативный анализ и соответствующие инструменты управления являются базой оперативного контроллинга Чем лучше и последовательнее используются отдельные инструменты, тем более действен контроллинг на предприятии.

Эффективная система контроллинга снижает загрузку предпринимателей и руководителей и высвобождает время, которое следует использовать для стратегического анализа.

Рассматриваемые в книге методы и инструменты анализа должны использоваться на предприятиях для наилучшего решения проблем. За счет многообразия возможностей их применения в выигрыше оказываются все функциональные подразделения.

1. АВС-АНАЛИЗ

1.1. ЧТО МЫ ПОНИМАЕМ ПОД АВС-АНАЛИЗОМ?

ABC-анализ является важным инструментом, используемым на предприятии для определения ключевых моментов и приоритетов. В контроллинге ABC-анализ имеет особое значение, поскольку позволяет проводить целенаправленные и экономичные мероприятия. Когда выявлены структурные элементы, для важных процессов немедленно могут быть осуществлены эффективные корректирующие мероприятия.

При ABC-анализе сопоставляются показатели в натуральном и стоимостном выражении. Исследования, проводимые на предприятиях, показывают, что относительно небольшие величины в натуральном выражении, взятые из некоторой совокупности, дают относительно большие стоимостные значения. Поэтому руководство должно выявить на предприятии те небольшие величины в натуральном выражении, которым соответствуют большие стоимостные значения. Тогда можно относительно быстро воздействовать на всю совокупность в соответствии с целевыми представлениями.

ABC-анализ может быть применен прежде всего в материально-техническом обеспечении, производстве и сбыте. В рамках этого анализа в области материально-технического обеспечения рассматриваются количество и стоимость деталей в разрезе поставщиков. В области производства может быть проведено исследование и изменение постоянных затрат. В области сбыта интерес представляют поступающие заказы и продаваемая продукция.

ABC-анализ необходим и при исследовании затрат по элементам, местам возникновения и объектам калькулирования.

ABC-анализ может быть также с большим успехом применен в области сбыта для более детального изучения групп продуктов, групп клиентов и областей продаж.

ВЫВОДЫ__________________________________________________

ABC-анализ позволяет сравнивать величины в натуральном и стоимостном выражении На многих предприятиях небольшие натуральные величины имеют большие стоимостные характеристики Если руководители всех уровней будут интенсивно выявлять эти величины, то можно быстро достичь хороших результатов

В области материально-технического обеспечения речь идет о выделении А-деталей и А-поставщиков В области производства интерес представляют постоянные затраты В области сбыта наибольшее внимание следует уделить А-продуктам и А-клиентам

Задача руководителей предприятия заключается в определении приоритетов Для этого нужна классификация задач, процессов, материалов, поставщиков, групп продуктов, областей продаж и групп клиентов

![]() 1.2. КАК МОГУТ КЛАССИФИЦИРОВАТЬСЯ ПОСТАВЩИКИ И ДЕТАЛИ?

1.2. КАК МОГУТ КЛАССИФИЦИРОВАТЬСЯ ПОСТАВЩИКИ И ДЕТАЛИ?

Таким инструментом, как ABC-анализ, должен пользоваться специалист по закупкам и заведующий складом. При помощи АВС-анализа в этих областях деятельности необходимо разделить существенные и несущественные процессы закупок и складирования. Следует сконцентрировать внимание на материалах, имеющих большое экономическое значение, с целью снижения затрат за счет проведения целевых мероприятий. Таким образом можно существенно повысить эффективность закупочной и складской деятельности.

Важное значение при закупке имеет точная информация о поставщиках и требуемых материалах. Не все поставщики и детали характеризуются одинаковым влиянием на эффективность. В связи с этим целесообразно интенсивнее заниматься поставщиками, имеющими большой оборот. Материалы и детали, которые регулярно используются в больших количествах, должны быть также проверены более точно.

Значение отдельных поставщиков и деталей не известно многим работникам из отдела материально-технического обеспече-

ния. В связи с этим необходимо по возможности объективно определить важность поставщиков и деталей при помощи АВС-анали-за, который облегчает их классификацию в соответствии с их значением для предприятия.

ВЫВОДЫ

ABC-анализ может быть эффективно применен в отделе закупок и на складе С наиболее важными поставщиками, которые, как правило, производят А-детали, работа должна проводиться иначе, чем с поставщиками, которые изготавливают только С-детали.

За счет концентрации усилий на А-поставщиках и А-деталях на предприятии можно сэкономить много времени Таким образом, становится возможным, чтобы руководители отдела закупок и склада более интенсивно занимались важными для предприятия задачами.

1.2.1. Классификация поставщиков

1.2.1. Классификация поставщиков

Классификация поставщиков осуществляется следующим образом:

1. Необходимо взять годовые данные по оборотам с отдельными поставщиками из финансовой бухгалтерии или картотеки

поставщиков.

2. Величины оборотов записываются в убывающей последовательности в первом столбце таблицы (табл. 1).

Таблица 1

ABC-анализ данных о поставщиках

Поставщики | Оборот, тыс. марок | Оборот, % от общего оборота | Оборот, % кумулятивный |

1 Мullег&Со 2. Meyer GmbH 3. Schulze OHG …………………… …………………. n. Huber & Co |

40 4 | 10 5 1 0,1 | 10 15 16 100 |

СУММА | 4 000 | 100 | - |

3. Во втором столбце рассчитывается доля оборота поставщика в процентах от общего оборота

4. В третьем столбце приводятся аккумулированные значения оборота поставщиков в процентах.

Таблица 2

Классификация поставщиков

Группа | Доля в обороте, % | Доля в общем числе поставщиков, % |

А | 75 | 5 |

В | 20 | 20 |

С | 5 | 75 |

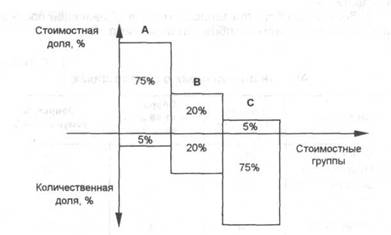

Как правило, мы различаем три группы поставщиков А-пос-тавщики - это те, с которыми предприятие делает приблизительно 75% оборота. Такой оборот дают примерно 5% поставщиков В-поставщики (20%) дают, как правило, 20% оборота. Для С-пос-тавщиков (75%) оборот составляет приблизительно 5%.

Рис. 1. Результаты АВС-анализа |

Классификацию следует представить также графически, поскольку для работников предприятия это зачастую понятнее, чем таблица (рис. 1).

выводы

На основе ABC-анализа мы можем узнать, какими поставщиками предприятие должно заниматься больше Если затраты на мероприятия в области закупок должны быть небольшими, то целесообразно уделить внимание прежде всего А-поставщикам. поскольку более интенсивная работа с А-поставщиками (5%) может оказать воздействие на 75% оборота со всеми поставщиками

1.2.2. Классификация деталей

1.2.2. Классификация деталей

Классификация поставщиков может быть проведена и в разрезе деталей, которые закупает предприятие. Эмпирические значения для А-, В-, С-деталей составляют соответственно 75, 20 и 5%. В этом случае также целесообразно заниматься прежде всего А-деталями, если затраты на мероприятия, связанные с закупками, должны быть небольшими.

Путем выявления значения отдельных деталей для предприятия должна быть достигнута концентрация усилий на конкретных мероприятиях по закупке. Кроме того, таким образом могут быть определены ключевые задачи для системы складирования. На основании данных ABC-анализа в области закупок должны быть установлены новые приоритеты.

А-детали представляют собой дорогостоящие материалы, которые подлежат особенно интенсивной и тщательной обработке. Для них могут быть проведены такие мероприятия:

1) более точный анализ цен закупок;

2) детальный анализ структуры затрат;

3) всеобъемлющий анализ рынка;

4) получение нескольких предложений от поставщиков;

5) более жесткие переговоры по ценам закупок;

6) более тщательная подготовка заказов на поставки;

7) более точная диспозиция;

8) более точное управление закупками;

9) регулярный контроль запасов;

10) более точное определение страховых запасов;

11) установлены более мелкие партии востребования;

12) предпочтительное применение функционально-стоимостного анализа.

В-детали - это такие материалы, которые характеризуются средними стоимостными величинами. В зависимости от их значения с В-дета-лями следует работать, либо как с А-деталями, либо как с С-деталями.

В-детали - это такие материалы, которые характеризуются средними стоимостными величинами. В зависимости от их значения с В-дета-лями следует работать, либо как с А-деталями, либо как с С-деталями.

С-детали представляют собой малоценные материалы, с которыми нужно работать иначе, чем с А-деталями. В связи с их большим количеством и низкой стоимостью главная задача рационализации заключается в снижении затрат на оформление заказов и складирование. С этой целью должны быть проведены следующие мероприятия:

1) упрощение оформления заказов;

2) сводные заказы;

3) применение простых формулировок заказов;

4) телефонные заказы;

5) ежемесячный расчет;

6) упрощенный складской учет;

7) списание со счета месячной потребности;

8) большие партии заказов;

9) упрощенный контроль запасов;

10) установление более высокого уровня страховых запасов.

Концентрация усилий на А-деталях и А-поставщиках не должна означать, что В - или С-детали или поставщики вовсе упускаются из виду. Однако их экономическое воздействие не будет столь решающим, как для А-класса.

Для А-деталей необходимо провести оценку предложений. Объект закупки, обозначение типа, номер чертежа и/или материала должны быть точно специфицированы. Предложения для А-деталей должны быть получены от 3-5 фирм с равномерными промежутками времени. Все цены должны быть рассчитаны на одной базе. Следует учесть также и другие критерии, такие, как качество, соблюдение сроков поставки, уровень обслуживания, подробный перечень которых может быть взят из табл. 3.

ВЫВОДЫ__________________________________________________

На каждом предприятии необходимо определить закупаемые материалы, имеющие наибольшую оценку на складе (А-детали) А-деталям должно быть уделено наибольшее внимание Их складской запас из затратных соображений следует по возможности поддерживать на низком уровне Если для А-деталей особенно часто проводить сравнение поступающих предложений, то можно исчерпать имеющиеся преимущества по затратам За счет более интенсивного контроля складских запасов сокращаются запасы А-и В-деталей Целесообразно осуществлять 100%-ный контроль отчетности только для А-деталей Для В - и С-дета-лей может проводиться выборочный контроль

Таблица 3

Оценка предложений

Объект покупки Обозначение типа: Номер чертежа: Материал | ||||

Фирма | ||||

Дата запроса | ||||

Дата предложения | ||||

Цена-нетто | ||||

Затраты на инструмент | ||||

Доставка | ||||

Условия оплаты | ||||

Качество | ||||

Соблюдение сроков поставки | ||||

Надежность | ||||

Срок поставки | ||||

Уровень обслуживания | ||||

Встречные сделки | ||||

Решение | ||||

Обоснование решения |

1.2.3. Управление запасами материалов

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |