Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Успех предприятия зависит от способности его руководства и менеджеров своевременно выявлять и анализировать внутрифирменные проблемы. Затем можно быстро наметить пути решения проблем. Необходимая для принятия решений информация должна своевременно готовиться и передаваться в распоряжение руководителей. Эффективный контроллинг является важной предпосылкой для принятия решений менеджерами, поскольку контроллер должен регулярно проводить анализ и применять инструменты информационного обеспечения руководства.

Оперативный и стратегический контроллинг не должны строго разделяться, поскольку между обеими областями существует тесное взаимовлияние. Оперативное планирование сильно зависит от стратегического и, в свою очередь, дает импульсы для изменения стратегической направленности предприятия. Таким образом, оперативный и стратегический контроллинг образуют единый контур регулирования.

Рассматриваемые в дальнейшем методы анализа и инструменты стратегического контроллинга могут применяться для улучшения ситуации на малых и средних предприятиях.

16. СОБСТВЕННОЕ ПРОИЗВОДСТВО - ПОСТАВКИ СО СТОРОНЫ

16.1. ЧЕМ СОБСТВЕННОЕ ПРОИЗВОДСТВО ОТЛИЧАЕТСЯ ОТ ПОСТАВОК СО СТОРОНЫ?

Предпринимателю не следует производить готовые изделия или отдельные детали, если другие фирмы могут производить и поставлять их более высокого качества и дешевле. Принять решение о собственном производстве или поставках со стороны не так просто. Оно должно быть тщательно продумано. Сказанное относится и к услугам.

Производить самому или приобретать со стороны - задача долгосрочной оптимизации и поэтому относится к области стратегических решений.

В период высокой конъюнктуры предприниматели склонны развивать собственные мощности. Но когда наступает спад, мощности быстро становятся избыточными, и часто слышатся критические высказывания о том, что инвестиции в создание мощностей ошибочны. Если же продукция хорошо продается и имеющихся мощностей не хватает, критикуют за то, что предприятие перешло на поставки со стороны в ущерб развитию собственных мощностей.

Альтернативы собственного производства и поставок со стороны должны быть тщательно обоснованы контроллером при помощи соответствующих инструментов; в этом случае критики относительно принятых решений будет меньше.

Собственное производство и поставки со стороны являются альтернативными формами получения в распоряжение предприятия необходимых продуктов и услуг. Решения о собственном производстве или поставках со стороны должны приниматься, как правило, в следующих случаях:

1) сокращение числа фаз производства отдельных продук

тов в рамках имеющейся продуктовой программы и при задан

ных мощностях;

2) поставки со стороны отдельных деталей и узлов для вновь

разработанных продуктов;

3) расширение сбытовой программы путем закупки на стороне

и включения в нее дополнительных готовых продуктов,

4) поставки со стороны основных и вспомогательных материалов, инструментов и энергии;

5) приобретение на стороне услуг по обслуживанию оборудования, проведению рыночных исследований, рекламе и обработке информации на ЭВМ.

Решения о собственном производстве или поставке со стороны имеют комплексный характер и должны оцениваться с экономической, технологической, качественной и организационной точек зрения.

В рамках стратегического планирования руководство предприятия часто должно принимать решения о собственном производстве или поставках со стороны. На принятие этих решений воздействуют факторы, перечисленные в табл. 63. Кроме того, существуют и прочие влияющие факторы, к которым можно отнести величину имеющихся основных и оборотных средств, достигнутые значения сумм покрытия, а также плановые значения рентабельности оборота и капитала.

Таблица 63

Факторы, влияющие на принятие решения о собственном производстве или поставке со стороны

Функциональная сфера | Влияющие факторы |

Сбыт | Ассортиментная политика Транспарентность рынка Конкуренция Соблюдение сроков поставок Изменения рыночной ситуации |

Производство | Ноу-хау Сохранение рабочих мест Уровень мощностей Квалификация персонала Узкие места в производстве Инвестиционные риски Законодательные ограничения Качество продукции Зависимость от изменения ставок заработной платы Гибкость |

выводы___________________________________________

Предпринимателю не следует производить готовые изделия или отдельные детали, если другие фирмы могут производить и поставлять их более высокого качества и дешевле

Решение о собственном производстве или поставке со стороны часто трудно; оно должно приниматься с учетом экономической, технологической, качественной и организационной точек зрения Необходимо проанализировать все влияющие на принятие решения факторы

16.2. ДЛЯ КАКИХ ПОДРАЗДЕЛЕНИЙ ПРЕДПРИЯТИЯ ИМЕЮТСЯ АЛЬТЕРНАТИВЫ?

16.2. ДЛЯ КАКИХ ПОДРАЗДЕЛЕНИЙ ПРЕДПРИЯТИЯ ИМЕЮТСЯ АЛЬТЕРНАТИВЫ?

У каждого предприятия есть альтернативы собственного производства или поставок со стороны. Каждому подразделению предприятия следует обосновать, должна ли определенная функция выполняться самим предприятием или обеспечиваться со стороны. Для сохранения собственного ноу-хау или из-за необходимости соблюдения коммерческой тайны некоторые продукты и услуги не могут поставляться со стороны.

Поскольку решения о собственном производстве или поставке со стороны часто трудны, нужно тщательно проверить все возможные альтернативы. Для этого можно использовать методы оценки, приведенные в табл. 64.

Возможные альтернативы собственного производства или поставок со стороны для подразделений предприятия представлены в табл. 65

Производственные процессы постоянно совершенствуются, разработки новых продуктов требуют наличия ноу-хау, современное оборудование становится все более капиталоемким.

Каждый предприниматель мог бы самостоятельно производить и поставлять на рынок все продукты и услуги Однако для этого ему требуются ноу-хау, станки и оборудование Поскольку эти предпосылки часто отсутствуют и собственные производственные затраты на детали и узлы становятся слишком велики, предприниматель вынужден заказывать на стороне определенные продукты и услуги.

Таблица 64 Содержание и методы оценки альтернатив

Содержание | Методы |

Согласуется ли решение с целями предприятия? | Задание новых целей Корректировка существующих целей |

Насколько велики затраты капитала при собственном производстве в сравнении с поставками со стороны9 | Анализ основных и оборотных средств предприятия |

Будет ли обеспечено качество при поставках со стороны? | Анализ собственных и поставляемых со стороны продуктов |

Какими будут переменные и постоянные затраты при поставках со стороны? | Сравнение совокупных затрат при собственном производстве и поставках со стороны |

Какими будут суммы покрытия при собственном производстве и поставках со стороны? | Расчет переменных и постоянных затрат для обеих альтернатив |

Какое воздействие окажет решение на персонал предприятия? | Сохранение рабочих мест Квалификация персонала |

Какое воздействие окажет решение на экологическую безопасность? | Строительство очистных сооружений Законодательные нормы на применение сырья и материалов, производственные и сбытовые процессы |

Различают две категории продуктов и услуг:

1) продукты и услуги, продаваемые предприятием на сторону;

2) продукты и услуги, потребляемые внутри предприятия.

Поскольку покупатели хотели бы приобретать продукты и услуги напрямую у производителя, для первой категории продуктов

и услуг чаще всего подходит собственное производство. Для второй категории обычно предпочтительнее поставки со стороны.

Предприятия довольно часто переходят на поставки со стороны. Например, рекламу зачастую лучше делают сторонние рекламные агенты, а патентные бюро профессиональнее оформляют изобретения Таким образом, существует широкая гамма услуг, выполнение которых можно возложить на третью сторону Малые и средние предприятия и без этого должны ориентироваться на специализированные фирмы, так как возможности привлечения специалистов у них ограничены и связанные с этим затраты слишком велики.

Таблица 65

Возможные альтернативы собственного производства или поставок со стороны

Подразделение | Собственное производство (услуги) | Поставки со стороны |

Сбыт | Рекламный отдел Исследования рынков Сбытовая сеть | Рекламные агенты Маркетинговые фирмы Торговые агенты |

Производство | Вспомогательные материалы Детали и узлы Полуфабрикаты Готовые изделия | Поставщики Поставщики Поставщики Закупка готовых изделий |

Складирование, транспортировка, экспедирование | Производственный склад Собственный транспортный парк Собственная экспедиция | Сторонний склад Экспедитор Экспедитор |

Услуги | Конструкторский отдел Собственные разработки Вспомогательные цехи Собственная котельная | Инженерное бюро Приобретение лицензии Сторонние предприятия Теплоснабжение со стороны |

Исследования и разработки | Собственные очистные сооружения Собственная энергоцентраль Собственные источники воды | Сторонние очистные сооружения Общественные энергосистемы Сторонние водопроводные станции |

Управление | Лаборатория Собственные разработки Патентный отдел Собственная компьютерная сеть Юридический отдел Бухгалтерия | Исследовательские центры Конструкторские бюро Патентные организации Вычислительный центр Юридические фирмы Налоговые консультанты |

Затраты на содержание собственных подразделений, оказывающих внутрифирменные услуги, на многих предприятиях очень большие. Это происходит вследствие того, что предприниматель часто не в состоянии правильно контролировать собственные вспомогательные подразделения. На учет затрат в этих подразделениях следует обращать больше внимания и необходимо рассматривать их как места возникновения затрат, по которым должен вестись раздельный учет трудовых и материальных затрат.

Только при регулярном, по возможности ежемесячном, учете затрат по каждому подразделению руководство предприятия может оценить, обходятся ли собственные рабочие дороже, чем сторонние Во многих случаях сравнение собственных затрат с часовыми тарифными ставками сторонних предприятий показывает, что сторонние рабочие стоят дешевле собственных. Многие предприниматели делают вывод о том, что правильным для собственных вспомогательных производств будет минимизация численности персонала. Также эффективнее проводить текущий и предупредительный ремонт и обслуживание оборудования силами сторонних специалистов, поскольку объемы ремонтных работ сильно колеблются во времени и собственные ремонтные службы должны быть достаточно универсальными. В таких случаях предприниматель оплачивает только фактически предоставленные услуги и может немало сэкономить на затратах.

ВЫВОДЫ

На каждом предприятии есть альтернативы собственного производства или поставки со стороны При оценке альтернатив необходимо учитывать различные факторы Нужно внимательно проанализировать собственные ежемесячные затраты, чтобы определить, обходятся ли собственные рабочие дороже сторонних Многие предприниматели довольствуются в собственных вспомогательных подразделениях минимальным числом работников Ремонт и техническое обслуживание оборудования дешевле поручать сторонним специализированным предприятиям

16.3. КАКИЕ ФАКТОРЫ НЕОБХОДИМО

16.3. КАКИЕ ФАКТОРЫ НЕОБХОДИМО

УЧИТЫВАТЬ ПРИ ПРИНЯТИИ РЕШЕНИЯ?

Прежде чем принять решение о собственном производстве или поставках со стороны, необходимо наряду с затратами учесть и другие факторы.

16.3.1. Затраты

Переменные затраты на единицу продукции при линейной функции издержек остаются неизменными. Постоянные затраты на единицу продукции, напротив, снижаются с увеличением выпуска. При заданной выручке прибыль растет со снижением затрат. Таким образом, выбор между собственным производством и поставками со стороны зависит от того, какая альтернатива дает лучший результат по затратам.

Сравнение затрат на единицу продукции при собственном производстве и поставках со стороны только тогда даст правильное решение, когда эти затраты при прекращении собственного производства совсем исчезнут и появятся только при создании собственных мощностей. На практике такие случаи почти не встречаются. Поэтому необходимо установить, какая часть издержек исчезнет при прекращении собственного производства и какая часть издержек возникнет дополнительно при создании собственного производства. Поэтому при исследовании альтернатив необходимо разделить переменные и постоянные затраты и анализировать их по отдельности

Необходимо определить важнейшие составляющие затрат, влияющие на принятие решения о собственном производстве или поставках со стороны. К ним относятся при сокращении числа уровней производства все затраты, которые при поставках со стороны исчезают, т. е. могут быть сэкономлены. Это, как правило, все переменные и сокращаемые постоянные затраты.

В долгосрочном плане постоянные затраты, которые можно сократить, имеют тенденцию к увеличению. Преимущество поставок со стороны с этой точки зрения возрастает по сравнению с собственным производством. При сокращении постоянных затрат предприятие может более гибко реагировать на колебания загрузки мощностей.

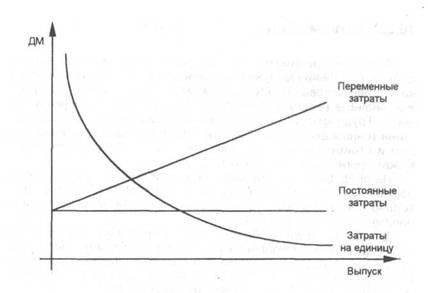

На многих предприятиях постоянные затраты относительно велики в силу дороговизны основных фондов. Дегрессивный эффект снижения постоянных затрат может возникнуть лишь при значительном увеличении объемов производства в натуральном выражении: с увеличением выпуска в целом снижаются затраты на единицу продукции (рис. 33).

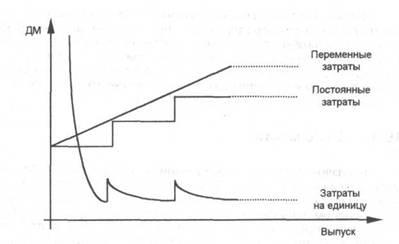

Если производственные мощности должны возрасти, то постоянные затраты увеличиваются скачкообразно; кривая совокупных затрат на единицу продукции приобретает форму зубьев пилы (рис. 34).

Рис. 33. Изменение переменных, постоянных затрат и затрат на единицу продукции в зависимости от объема выпуска

Рис. 34. Скачкообразное изменение постоянных затрат и затрат на единицу продукции в зависимости от объема выпуска

16.3.2. Объем сбыта / выручка от реализации

Если предприниматель стоит перед дилеммой, наращивать дальше собственные производственные мощности либо перейти на поставки готовых продуктов или деталей со стороны, то он должен сначала рассчитать оптимальную производственную мощность. Трудность расчета на практике заключается часто в отсутствии точных данных об объемах ожидаемого сбыта в натуральном и стоимостном выражении. Затраты же предприниматель может прогнозировать с достаточной точностью.

На предприятии возможности сбыта и производства должны постоянно соответствовать друг другу. Поэтому необходимо тщательно проверять уровень загрузки мощностей на всех стадиях производственного процесса.

Данные о будущих объемах сбыта берутся из отдела сбыта или из результатов рыночных исследований Объем сбыта в натуральном выражении оказывает сильное влияние на решение о собственном производстве или поставках со стороны Поэтому необходимо тщательно проработать эти аспекты.

16.3.3. Закупки

Наряду с рынком сбыта необходимо также тщательно исследовать рынок закупок предприятия. Сбыт и закупки должны определить границы области решений о собственном производстве или поставках со стороны Закупочные цены при собственном производстве или поставках со стороны предоставит отдел закупок. Необходимо также выяснить, можно ли обеспечить регулярность поставок со стороны в требуемых объемах.

16.3.4. Узкие места

В производственных подразделениях предприятия часто возникают узкие места. "Расшивка" узких мест - непростое дело Если возможности сбыта и производства не сбалансированы, то узкое место в одном подразделении обусловливает недогрузку мощностей в других производственных подразделениях. В этих случаях руководство предприятия должно попытаться ликвидировать узкое место путем увеличения мощности участка, на котором это узкое место возникло, или путем поставок со стороны продуктов, обусловивших возникновение узкого места.

Принять решение о собственном производстве или поставках со стороны при наличии узких мест сложно. Если на предприятии только одно узкое место, решение выбирается на базе расчета относительных сумм покрытия. Если есть одновременно несколько узких мест, решение находят при помощи методов линейного программирования.

■

16.3.5. Качество

Для потребителей важно качество конечной продукции. Поэтому требования, предъявляемые к качеству поставляемых со стороны деталей, продуктов и услуг, должны быть по крайней мере не ниже, чем к производимым на собственном предприятии. В связи с этим необходимо задать поставщикам определенные стандарты качества и организовать регулярный входной контроль и проверку качества на территории поставщика.

Как правило, многочисленные поставщики специализируются на производстве деталей определенной номенклатуры, что делает качество этих деталей чаще всего выше, чем на собственном предприятии. Поэтому необходимо проверить, может ли предприятие обеспечить качество продукции при собственном производстве не ниже стандартов качества сторонних поставщиков.

16.3.6. Технология

С точки зрения технологии необходимо учесть, будут ли при переходе на поставки со стороны утрачены или должны быть переданы имеющиеся собственные ноу-хау. Поставщик может воспользоваться ноу-хау предприятия и на его базе дорабатывать детали и узлы изделия, а затем реализовывать их на рынке самостоятельно. Если детали поставляет только один поставщик, то существует опасность попасть в зависимость от него. Поэтому при поставках со стороны следует по возможности ориентироваться на нескольких поставщиков.

16.3.7. Логистика

Для принятия решения о собственном производстве или поставках со стороны необходимо изучить возможные последствия данного решения для материальных потоков на предприятии. Сокращение числа стадий производства при переходе на постав-

ки со стороны может иметь следствием уменьшение количества оборачивающихся на предприятии деталей и связанных с этим работ в сфере логистики. Основное внимание нужно сконцентрировать на небольшом количестве поступающих деталей и узлов. Напротив, затраты, связанные с приемкой и более интенсивным входным контролем закупаемых деталей и узлов, увеличиваются. Часто возрастают складские затраты. Поэтому при переходе на поставки со стороны с точки зрения затрат рекомендуется использовать метод поставок "точно в срок", что вообще-то возможно только на крупных предприятиях и требует, кроме того, подключения поставщиков к собственной системе логистики.

ВЫВОДЫ__________________________________________________

Решение о собственном производстве или поставках со стороны зависит не только от затрат Необходимо учитывать и влияние таких факторов, как сбыт, закупки, наличие узких мест, качество, технология и логистика

16.4. КАКИЕ АЛЬТЕРНАТИВЫ НЕОБХОДИМО РАССМАТРИВАТЬ?

16.4. КАКИЕ АЛЬТЕРНАТИВЫ НЕОБХОДИМО РАССМАТРИВАТЬ?

Для принятия решения о собственном производстве или поставках со стороны необходимо тщательно проанализировать существующие альтернативы. Собственное предприятие может еще иметь свободные мощности. Поэтому руководство предприятия должно подумать о том, не следует ли законсервировать собственные мощности. Другой возможностью является расширение собственных мощностей.

16.4.1. Свободные собственные мощности

Сравнение по затратам проводится на базе их важнейших составляющих, имеющих значение для принятия решения. Если на собственном предприятии есть свободные мощности, то в качестве важнейших затрат, влияющих на принятие решения, необходимо рассматривать переменные затраты на единицу продукции собственного производства. Они образуют базу для сравнения с поставкой со стороны. При принятии решения в пользу собственного производства в этом случае не возникает дополнительных постоянных затрат, поскольку приобретение, например, станков не требуется.

При наличии свободных мощностей собственное производство предпочтительнее, если переменные затраты собственного производства меньше, чем закупочные цены на поставки со стороны. Обусловливающие готовность к производству постоянные затраты возникают вне зависимости от того, будет что-либо производиться на свободных мощностях или нет. Поэтому в данном случае с затратами на поставки со стороны сравниваются только дополнительно возникающие переменные затраты собственного производства.

Предположим, предприниматель должен принять решение, производить ему инструмент для имеющегося станка с ЧПУ самому или закупить его на стороне. В собственном инструментальном цехе достаточно свободных мощностей, так что инструмент можно сделать самостоятельно без дополнительных постоянных затрат.

Поставка со стороны.

Затраты на приобретение на стороне складываются из следующих элементов:

(дм) | |

отпускная цена производителя + затраты, связанные с закупкой | 7 |

= полная цена приобретения | 8000 |

Собственное производство.

Поскольку есть свободные мощности, дополнительные постоянные затраты не возникают. Поэтому переменные затраты для производства инструмента являются критерием принятия решения Дополнительные переменные затраты возникают только в сферах закупки и производства.

Дополнительные затраты рассчитываются следующим образом.

В сфере закупок:

а) прямые затраты, связанные с закупкой необходимых для

производства инструмента материалов;

б) переменные косвенные материальные затраты, связанные

с приобретением вспомогательных материалов.

В сфере производства:

а) заработная плата основных производственных рабочих,

связанная с изготовлением инструмента;

б) переменные косвенные затраты на энергию.

Расчет переменных затрат в целом (ДМ):

1 Материалы | |

1 1 Основные материалы | 4000 |

1 2 Переменные косвенные материальные затраты | 500 |

1 3 Материальные затраты (1.1 + 1.2) | 4500 |

2 Производство | |

2 1 Заработная плата основных производственных рабочих | 2500 |

2 2 Переменные косвенные затраты на изготовление | 100 |

2 3 Переменные производственные затраты (2 1 + 2 2) | 2600 |

3 Переменные затраты на единицу продукции (13 + 23) | 7100 |

Сравнение затрат: | |

при поставке со стороны | 8000 |

при собственном производстве | 7100 |

Разница | 900 |

Разница между затратами собственного производства и поставкой со стороны составляет 900 ДМ Поэтому выгоднее сделать инструмент самим. В связи с недогрузкой мощностей делать инструмент самим лучше и потому, что это позволяет обеспечить загрузку собственных мощностей.

Разница между затратами собственного производства и поставкой со стороны составляет 900 ДМ Поэтому выгоднее сделать инструмент самим. В связи с недогрузкой мощностей делать инструмент самим лучше и потому, что это позволяет обеспечить загрузку собственных мощностей.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 |