Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ряд реквизитов карточки определяется для объекта учета в целом. Среди значимых реквизитов, определяемых для объекта учета:

Ø Номер карточки;

Ø Использование, назначение, принадлежность учетного объекта;

Ø Табельный номер МОЛ и подразделение;

Ø Объем выпуска продукции – плановый и текущий;

Ø Количество однородных объектов, учитываемых под одним инвентарным номером и др.

В карточке также содержатся реквизиты, определяемые для каждой книги амортизации. Из значимых реквизитов – это:

Ø Текущая (восстановительная) стоимость;

Ø Счета учета износа и затрат с аналитикой;

Ø Срок полезного использования – плановый и текущий;

Ø Износ входной и накопленный.

До начала работы с приложением все карточки, входящие в Картотеки имущества, вводятся вручную. В дальнейшем новые учетные карточки создаются в документах, оформляющих поступление или перемещение имущества (когда объект учета или его часть перемещаются на новую карточку).

При создании новой учетной карточки:

Ø На закладке Общее вводят основные характеристики данного объекта учета, а на закладке Амортизация – амортизационные параметры объекта для основной книги амортизации;

Ø Нажатием кнопки «Доп. книги» вызывают специальный режим, где далее вводят данные об объекте, предназначенные для дополнительных книг амортизации;

Ø Если объект учета состоит из комплектующих, то информация об их номенклатурных номерах, названиях, единицах измерения, количестве и стоимости вводится в соответствующем режиме, вызываемом при нажатии кнопки «Доп. сведения» и выборе команды Комплект;

Ø Для ввода сведений о драгоценных металлах и других дополнительных характеристиках объекта – атрибутах – также необходимо нажать кнопку «Доп. сведения» и, в зависимости от поставленной задачи, воспользоваться командой Драг. металлы или Атрибуты;

В карточке также существует кнопка «Движение». При ее нажатии доступны команды История изменений, Документы, Выработка, Переоценка. Используя эти команды, Вы можете ознакомиться с полной «историей» объекта учета на предприятии: документами движения, хронологией изменений значимых реквизитов, данными амортизации, выработки, переоценок.

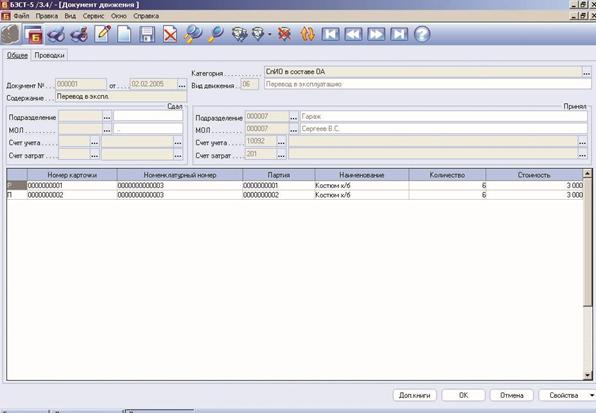

Документы движения

В системе БЭСТ-5 поддерживаются разнообразные формы первичных документов, применяемые для регистрации движения имущества (Рисунок 9‑17). Все документы являются групповыми, т. е. могут включать произвольное количество объектов учета и позволяют оформлять движение по учетным карточкам любого вида.

Документы движения создаются в «привязке» к определенной категории имущества. Виды движения имущества в системе БЭСТ-5 разделены по видам активов, т. е. в ней выделяются виды движения для внеоборотных активов и виды движения для оборотных активов.

Общий перечень видов движения, особенно для внеоборотных активов, достаточно велик. При этом каждый вид движения в принципе может изменять любые значимые реквизиты объекта учета. Для упрощения настройки видов движения на конкретном предприятии, а также для «разгрузки» формы документа от избыточных реквизитов, в приложении разработан специальный режим настройки видов движения. Этот режим облегчает настройку наиболее сложных объектов учета – внеоборотных активов. С помощью данного режима Вы можете:

Рисунок 9‑17 Документ движения имущества

Ø Выбрать из общего списка системных видов движения именно те, которые актуальны для Вашего предприятия и «отключить» неиспользуемые виды движения;

Ø Определить для каждого вида движения перечень изменяемых значимых реквизитов и сделать невидимыми в форме ввода документа те реквизиты, которые не изменяются при данном виде движения;

Ø Определить правила заполнения изменяемых значимых реквизитов: значение, выбираемое по умолчанию, возможность ручной модификации, обязательность заполнения и др.

2 |

Документы, создаваемые для конкретного вида движения, могут изменять как реквизиты объекта в целом, так и реквизиты по каждой книге амортизации.

Виды движения, поддерживаемые системой БЭСТ-5 для внеоборотных и оборотных активов, представлены в нижеследующих таблицах:

Виды движения для внеоборотных активов

№ п/п | Вид движения | Характеристика |

1 | Поступление | Оформляет поступление инвентарного объекта в результате закупки или изготовления силами предприятия. Документ поступления может также быть и документом ввода в эксплуатацию. |

2 | Ввод в эксплуатацию | Оформляет ввод в эксплуатацию имущества, разнесенный по времени с моментом поступления имущества на предприятие. Данный вид движения является разновидностью внутреннего перемещения: при этом может изменяться МОЛ, подразделение, счета учета и другие значимые реквизиты. В случае ввода в эксплуатацию стоимость объекта учета может списываться на затраты. |

3 | Внутреннее перемещение | Оформляет перемещение имущества внутри предприятия: в другое подразделение и к другому МОЛ. При этом может изменяться назначение объекта и его принадлежность, счета учета и другие значимые реквизиты. |

4 | Перевод в запас | Оформляет возврат имущества из эксплуатации. Является разновидностью внутреннего перемещения. Объект учета приобретает статус имущества «в запасе». Начисление амортизации приостанавливается. |

5 | Перевод на консервацию | Оформляет специальный вид внутреннего перемещения имущества – перевод на консервацию. При этом начисление амортизации может быть приостановлено. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

6 | Возврат с консервации | Оформляет специальный вид внутреннего перемещения. Имущество, ранее переведенное на консервацию, возвращается в эксплуатацию. Начисление амортизации при этом возобновляется. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

7 | Перевод в ремонт | Оформляет специальный вид внутреннего перемещения имущества – перевод в ремонт. Начисление амортизации по объекту учета может приостанавливаться. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

8 | Возврат из ремонта | Оформляет специальный вид внутреннего перемещения. Имущество, ранее переведенное в ремонт, возвращается в эксплуатацию. Начисление амортизации при этом возобновляется. В соответствии с правилами учета имущества, затраты на ремонт относятся к текущим затратам периода. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

9 | Перевод на модернизацию | Оформляет специальный вид внутреннего перемещения имущества – перевод на модернизацию/реконструкцию. При этом может приостанавливаться начисление амортизации. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

10 | Возврат с модернизации | Оформляет специальный вид внутреннего перемещения. Имущество, ранее переведенного на модернизацию, реконструкцию, возвращается в эксплуатацию. Начисление амортизации при этом возобновляется. В соответствии с правилами учета имущества, затраты на модернизацию могут относиться на стоимость реконструируемого объекта. По результатам реконструкции также могут изменяться срок использования объекта и плановый объем выработки. Документ может изменять данные о МОЛ, подразделении, счета учета и другие значимые реквизиты. |

11 | Перевод в аренду | Оформляет перевод имущества в аренду без списания с баланса передающего предприятия. При этом могут изменяться значимые реквизиты. |

12 | Возврат из аренды | Оформляет возврат имущества, ранее сданного в аренду. При этом могут изменяться значимые реквизиты |

13 | Списание | Оформляет списание имущества по причине его физического, морального износа и пр. |

14 | Реализация | Оформляет продажу имущества предприятия на сторону. |

15 | Изменение стоимости | Оформляет изменение стоимости объекта имущества, не связанное с переоценкой. При этом также могут изменяться износ, срок использования объекта и плановый объем выработки. Возможно как увеличение, так и уменьшение стоимости. |

16 | Частичное перемещение | Оформляет специальный вид внутреннего перемещения, связанный с изменением комплектации инвентарного объекта или количества однородных объектов, учитываемых под одним инвентарным номером. Применяется только для объектов, учитываемых на простых карточках. |

17 | Выделение учетной части | Оформляет специальный вид внутреннего перемещения, связанный с выделением отдельную карточки для части инвентарного объекта – без изменения инвентарного номера. Иначе говоря, в результате образуется карточка выделенной учетной части. Применим для объектов, учитываемых на простых карточках или карточках с выделенной учетной частью. |

18 | Смена групповой карточки | Оформляет специальный вид внутреннего перемещения, связанный с перемещением инвентарного объекта с одной групповой карточки на другую. Применяется только для объектов, учитываемых на простых карточках. |

2 |

Настройка видов движения для оборотных активов не поддерживается.

Основная часть видов движения (1-15) подразумевает изменение условий эксплуатации конкретного объекта учета без изменения его количественно-стоимостного состава, а также без смены учетной карточки. Заголовок такого документа движения содержит значимые реквизиты, указываемые для объекта учета, а строки – перечень учетных карточек. Например, заголовок документа внутреннего перемещения содержит сведения о МОЛ и подразделении, в которое перемещаются объекты учета, а строки – перечень перемещаемых объектов.

В формах любых документов, объекты учета (кроме документов поступления), выбираются из картотеки имущества.

Виды движения для оборотных активов

№ п/п | Вид движения | Характеристика |

1 | Поступление в эксплуатацию | Оформляет поступление партии оборотных активов – приобретенной на стороне или изготовленной силами предприятия. Документ поступления одновременно является документом ввода в эксплуатацию. Поступление оборотных активов в эксплуатацию отражается на групповой карточке, относящейся к соответствующему МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно. |

1а | Поступление в запас | Данный вид движения оформляет поступление партии оборотных активов в результате закупки или изготовления силами предприятия. Оборотные активы поступают в запас на групповую карточку МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно |

2 | Передача в эксплуатацию со склада | Оформляет передачу партии оборотных активов в эксплуатацию из картотеки запасов приложения «Сырье. Материалы». Передача оборотных активов в эксплуатацию отражается на групповой карточке, относящейся к соответствующему МОЛ. Каждая оприходованная партия учитывается на групповой карточке отдельно. |

3 | Частичное списание | Оформляет списание всей или части партии оборотных активов с групповой карточки, относящейся к соответствующему МОЛ/подразделению. |

4 | Частичное перемещение | Оформляет внутреннее перемещение всей или части партии оборотных активов с одной групповой карточки по МОЛ/ подразделению на другую групповую карточку. Перемещаемая партия на новой карточке учитывается отдельно. |

5 | Перевод в запас | Оформляет возврат всей или части партии оборотных активов из эксплуатации. Возвращаемая партия на новой карточке учитывается отдельно. |

6 | Перевод в эксплуатацию | Оформляет передачу в эксплуатацию партии оборотных активов, ранее использовавшихся и временно возвращенных в запас. Передача оборотных активов осуществляется с одной групповой карточки на другую групповую карточку. Переведенная в эксплуатацию партия учитывается отдельно. |

7 | Частичная реализация | Оформляет реализацию всей или части партии оборотных активов с групповой карточки по МОЛ/подразделению. |

Среди рассмотренных видов движения существуют такие, которые изменяют состав инвентарного объекта. В их число входят:

Ø Частичное перемещение (п.16 в таблице для внеоборотных активов и все виды для оборотных активов): перемещение части стоимости, части количества или части комплекта с одной учетной карточки на другую;

Ø Смена групповой карточки (п. 17 в таблице для внеоборотных активов и все виды для оборотных активов). В этом случае объект учета полностью или частично перемещается с одной групповой карточки на другую;

Ø Выделение учетной чести (п. 18 в таблице для внеоборотных активов). В этой ситуации из состава инвентарного объекта на отдельную учетную карточку выделяется его часть – без замены инвентарного номера Для этой части также изменяются условия эксплуатации (например, в случае частичной сдачи в аренду или частичной консервации).

Документы, оформляющие списание всего или части объекта с одной карточки и оприходование на другую карточку, содержат строки двух видов: расходные и приходные. В строках содержатся данные об объекте-сдатчике, объекте-получателе, о перемещаемом количестве, комплекте и стоимости. Расходная строка создается вручную, а приходная – автоматически.

Начисление амортизации

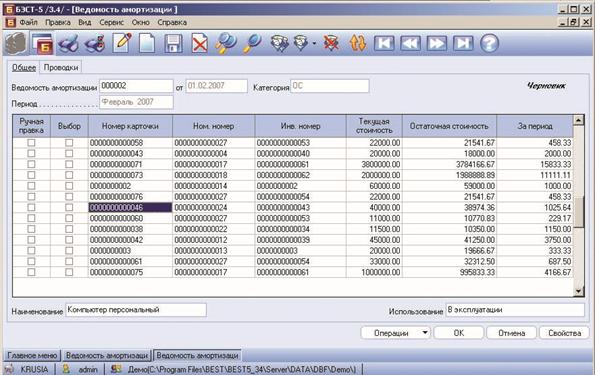

Периодическое начисление амортизации по объектам учета производится с помощью создания ведомостей амортизации. В зависимости от вида активов, данные ведомости создаются в режиме Внеоборотные активы à Расчет амортизации à Ведомости амортизации или Оборотные активы à Расчет амортизации à Ведомости амортизации.

Ведомость амортизации (Рисунок 9‑18) создается по отдельной книге амортизации и включает все инвентарные объекты соответствующей категории, которые поддерживают тип списания стоимости «путем амортизации», данную книгу амортизации и на дату формирования ведомости являются амортизируемыми объектами.

Амортизация по каждому объекту начисляется в соответствии с назначенным для него методом, указанным применительно к данной книге амортизации.

При создании ведомости создается только ее заголовок. Включение в ведомость амортизируемых объектов и расчет амортизации в соответствии с настроенными методами производится при выполнении процедуры расчета.

В ведомости поддерживается несколько режимов расчета:

Ø Полный. В этом случае система выполняет начальную генерацию строк по всем амортизируемых объектам данной ведомости. Если в ведомости такая процедура расчета уже запускалась, то все созданные ранее строки предварительно удаляются;

Ø По измененным объектам. Под измененными объектами подразумеваются объекты, по которым после расчета ведомости создавались, удалялись или изменялись документы движения, влияющие на расчет амортизации в данной ведомости;

Ø Выборочный. Выполняется по группе отмеченных строк ведомости, которые предварительно (перед проведением расчета) удаляются;

Ø Без ручной правки. В этом случае производится удаление и переформирование всех строк ведомости – за исключением строк с признаком ручной правки.

Если в настройке характеристик той или иной книги была разрешена ручная корректировка расчетов амортизации, то сумма полученная расчетным путем, может быть изменена пользователем.

Если в ведомости амортизации используется метод расчета «от выработки», то перед расчетом ведомости амортизации необходимо ввести ведомость выработки, данные которой будут использоваться для расчета.

После расчета амортизации ведомость закрывается. При закрытии ведомости данные о рассчитанной амортизации переносятся в карточки объектов учета. Одновременно с этим на величину периода, указанную в реквизитах ведомости, увеличивается прошедший срок полезного использования амортизируемых объектов.

Инвентаризация и переоценка

В приложении реализованы такие учетные процедуры, как проведение инвентаризации объектов амортизируемого имущества и выполнение переоценки. Для этого используются специальные режимы и формируются соответствующие ведомости: Картотека имущества à Ведомости инвентаризации, Картотека имущества à Ведомости переоценки.

Ведомость переоценки представляет собой документ, который предназначен для регулярного ежегодного приведения текущей стоимости объектов учета к рыночным ценам. Переоценке подлежат текущая стоимость, а также входной и накопленный износ, указанный в каждой книге амортизации, где отражаются результаты переоценки. Таким образом, ведомости переоценки создаются в «привязке» к тем книгам амортизации, где предусмотрена поддержка переоценки.

При закрытии ведомости переоценки ее данные переносятся в карточки переоцениваемых объектов учета.

Ведомость инвентаризации является документом, который применяется для регулярной сверки учетных данных по картотеке имущества с фактическим наличием имущества на предприятии, находящимся под отчетом у материально-ответственных лиц.

Рисунок 9‑18 Ведомость амортизации

В случае выявления расхождений между учетными и фактическими данными, по ведомости инвентаризации формируются первичные документы, приводящие учетную информацию из картотеки имущества в соответствие с информацией о реальном инвентарных объектов (т. е. выполняются оприходование излишков и списание недостач).

Принцип хронологического ввода

Как уже было сказано в п. 5.5, принципы управления периодами в приложении Имущество существенно отличаются от принципов, используемых в других приложениях. Вместо концепции активного периода здесь применяется концепция хронологического ввода документов движения и ведомостей.

2 |

Концепция хронологического ввода документов основана на следующем принципе: каждое движение объекта учета регистрируется с учетом всех изменений значимых реквизитов, имевших место до даты текущего движения.

Это значит, что любые документы по одному и тому же объекту учета должны вводиться в систему в хронологическом порядке. Ввод документа движения по объекту учета «задним числом» не допускается, т. е. если для данного объекта учета уже существует какой-либо документ с более поздней датой. Подобный подход объясняется тем, что при вводе нового документа «задним числом» данные документа с более поздней датой будут искажены.

Значимые реквизиты объектов учета могут изменяться при вводе/создании:

Ø Документов движения;

Ø Ведомостей амортизации;

Ø Ведомостей ввода выработки;

Ø Ведомостей переоценки;

Ø Ведомостей инвентаризации.

При вводе любого из перечисленных выше документов и включении в него конкретных объектов учета приложение выполняет проверку возможности его ввода. Суть данной проверки заключается в следующем:

Ø В системе есть ведомости, которые формируются с определенной периодичностью. К ним относятся ведомости амортизации и выработки. При вводе документов обязательно проверяется, чтобы которые должны быть созданы на дату документа, были действительно созданы и закрыты, т. е. изменения по ним были записаны в карточки объектов учета;

Ø Для ведомостей, не имеющих четкой периодичности формирования (ведомости инвентаризации и переоценки), осуществляется проверка закрытия ведомостей, созданных до даты формирования документа.

Таким образом, по объекту учета, присутствующему в создаваемом документе, не должно быть документов движения с более поздними датами.

В режиме Формирование отчетов можно получить разнообразные отчетные формы, отражающие наличие и движение различных видов имущества, а также результаты расчета амортизации.

9.1.6. Бюджетирование

Одним из методов эффективного управления бизнесом является бюджетное управление, т. е. система планирования, учета, контроля и анализа деятельности, реализуемая на основе бюджетов. Бюджет представляет собой финансовый план работы предприятия на определенный период. В бюджете содержится ряд целевых показателей, которые должны быть достигнуты в сфере использования различных ресурсов, привлечения источников финансирования, доходов и расходов, движения денежных средств, инвестиций. В зависимости от профиля предприятия, такими показателями могут быть выручка от реализации продукции, расходы на сбыт, объем производства и пр. Процесс составления и исполнения бюджета называется бюджетированием.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |