Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Следующий инструмент – это дифференцированные ставки и налоговые льготы для кредитных организаций. В Республике Коми и Санкт-Петербурге прибыль кредитных организаций облагалась по ставкам 19 и 22% соответственно. Дифференцированные налоговые ставки установлены в Республике Карелия, Вологодской и Новгородской областях. При этом в Республике Карелия ставка налога на прибыль в размере 14 % имеет целью стимулировать развитие долгосрочного кредитования реального сектора экономики региона, поскольку она действительна для тех кредитных организаций, у которых доля долгосрочных кредитов предприятиям и организациям составляет 50 и более процентов общей суммы выданных кредитов. В Новгородской области ставка налога на прибыль в размере 19 % призвана воздействовать на развитие региональной банковской системы, так как установлена для банков, головные организации которых расположены на территории региона. Такую же цель преследует и пониженная ставка налога на прибыль в Вологодской области.

Кроме дифференцированных ставок широкое распространение получили также льготы по налогам для кредитных организаций.

Одним из основных инструментов региональной денежно-кредитной политики служит эмиссия государственных ценных бумаг региональными органами власти. Условия эмиссии и обращения региональных ценных бумаг в представлены в табл. 14. Анализ показывает, что региональные органы власти выпускают ценные бумаги разного вида в документарной и бездокументарной форме со сроком обращения в основном от 1 года до 5 лет.

Табл.14

Генеральные условия эмиссии и обращения региональных ценных бумаг

Субъект РФ | Наименование | Вид ценных бумаг | Форма выпуска | Срок обращения | |

Республика Карелия | Государственные сберегательные облигации | На предъявителя | с переменным купонным доходом | Документарная | Среднесрочные (от 1 года до 5 лет) |

Государственные именные облигации | Именные | с постоянным купонным доходом | Бездокументарная в виде записей на счетах депо | Среднесрочные (от 1 года до 5 лет) | |

Республика Коми | Облигации республиканского облигационного займа | На предъявителя (с обязательным централизованным хранением) | с переменным купонным доходом | Документарная | Среднесрочные (от 1 года до 5 лет) |

Государственные облигации | Именные (с обязательным централизованным хранением глобального сертификата выпуска в депозитарии) | Дисконтные | Документарная | Краткосрочные (до 1 года) | |

С постоянным купонным доходом | |||||

С переменным купонным доходом | |||||

С переменным купонным доходом и правом досрочного предъявления | |||||

С постоянным купонным доходом и правом досрочного погашения | |||||

Государственные именные облигации | Именные | С постоянным купонным доходом и правом досрочного погашения | Бездокументарная в виде записей на счетах депо | Среднесрочные (от 1 года до 5 лет) | |

Санкт-Петербург | Государственные именные облигации | Именные | Дисконтно-купон-ные с переменным доходом | Бездокументарная в виде записей на счетах депо | Среднесрочные (от 1 года до 5 лет) |

Дисконтно-купон-ные с постоянным доходом | |||||

С переменным купонным доходом и правом досрочного предъявления | |||||

Дисконтные | Краткосрочные (до 1 года) | ||||

Сберегательные именные облигации | Именные | С переменным купонным доходом и правом досрочного выкупа | Бездокументарная в виде записей на счетах депо | Среднесрочные (от 1 года до 5 лет) |

Еще один инструмент региональной кредитной политики – государственные гарантии. В действительности гарантии в основном предоставлялись банкам на срок до 1 года по кредитам, выдаваемым предприятиям сельского хозяйствa. В качестве инструмента кредитной политики регионы используют также различные формы взаимодействия органов власти и кредитных учреждений. К их числу относится придание банкам, действующим на территории субъекта Российской Федерации, статуса уполномоченных на проведение тех ли иных операций. Уполномоченные банки созданы в Республике Карелия, Архангельской, Калининградской и Ленинградской областях. Основной целью наделения банка статусом уполномоченного является обслуживание бюджетных и иных счетов, обеспечение сохранности средств бюджетов и внебюджетных фондов.

Второй формой взаимодействия можно считать участие региональных органов власти в уставном капитале банков. Такая практика существует в республиках Карелия и Коми. Третьей формой взаимодействия органов власти и кредитных учреждений служит создание разного рода советов и комиссий. В Республике Карелия в этих целях был сформирован Совет по вопросам банковской деятельности при председателе правительства. В Санкт-Петербурге был создан общественный совет банкиров и промышленников при губернаторе.

Неотъемлемым инструментом региональной кредитной политики является ипотечное жилищное кредитование. В Псковской области разработана областная целевая программа ипотечного жилищного кредитования на гг. Цель ее заключается в создании системы обеспечения доступным по стоимости жильем жителей области. Аналогичные цели сформулированы в Карелии и Вологодской области. Для развития системы ипотечного кредитования в Вологодской и Псковской областях установлены льготы по налогу на прибыль и по налогу на имущество предприятий.

Ипотечное кредитование также могло бы стать одним из наиболее действенных инструментов кредитной политики, важным началом, позволяющим направить денежные накопления на развитие реального сектора региональной экономики. К числу основных проблем, препятствующих развитию ипотеки, относятся: отсутствие у банков «длинных пассивов», неурегулированность ряда правовых вопросов, связанных с залогом жилья, невысокая платежеспособность населения. В то же время в последние годы ситуация меняется в лучшую сторону; благоприятные условия для развития ипотеки создаются в связи с ростом реальных доходов населения, а также реформированием пенсионной системы. Управляющие компании, допущенные к управлению пенсионными накоплениями граждан, будут остро нуждаться в долгосрочных инструментах инвестирования. На региональном уровне к числу таких инструментов, безусловно, относятся ипотечные кредиты.

Рассмотренные выше инструменты региональной денежно-кредитной политики могут быть разделены на прямые и косвенные.

Прямые инструменты целесообразно было использовать на этапе становления банковской системы в регионах. В настоящее время этот этап в основном завершен, и большинство из поставленных целей использования прямых инструментов достигнуты. Сейчас главные усилия должны быть направлены на создание условий, обеспечивающих эффективное взаимодействие денежно-кредитного и реального секторов региональной экономики. Для решения этой задачи целесообразно использовать косвенные инструменты региональной денежно-кредитной политики.

Одна из основных функций Банка России заключается в разработке и проведении во взаимодействии с Правительством Российской Федерации единой государственной денежно-кредитной политики, главная цель которой состоит в последовательном снижении инфляции и поддержании ее на низком уровне. Это является важным фактором сохранения финансовой стабильности, формирования позитивных ожиданий, повышения уровня жизни населения и расширения спроса на производимую продукцию и услуги, что определяет базовые макроэкономические условия для высоких темпов экономического роста. Стабильная национальная валюта — важная предпосылка устойчивого развития экономики и повышения доверия к проводимой экономической политике. Как представляется, успешное достижение этих целей и есть основной вклад денежно-кредитной политики в поддержание устойчивого экономического роста.

В настоящее время большинство центральных банков проводит свою денежно-кредитную политику на основе регулирования процентных ставок, т. е. определяет цену денег в экономике. Банк России также исходит из того, что основным ориентиром в развитии системы инструментов его денежно-кредитной политики должно быть постепенное увеличение значения процентной ставки. Уже сейчас банк начинает проводить более активную процентную политику. Если в предыдущие годы уровень ставки рефинансирования Банка России корректировался в основном вслед за снижением инфляции и устойчивым уменьшением ставок на рынке межбанковских кредитов, отражая уже произошедшие изменения в состоянии денежной сферы, то сейчас банк стремится воздействовать с помощью ставки по своим инструментам на уровень ликвидности банковской системы, объем денежного предложения и, соответственно, инфляцию. Так, в начале 2006 г. для изъятия избыточной ликвидности Банк России несколько раз повышал ставки по депозитам коммерческих банков в Центральном банке. Для денежно-кредитной политики это означало усиление внимания к процентной политике в процессе контроля за темпами денежного предложения.

Тем не менее, влияние процентной политики на состояние денежной сферы в ближайшее время, по-видимому, будет оставаться все еще ограниченным. Связано это прежде всего с тем, что в условиях избыточной ликвидности коммерческие банки не испытывают существенной потребности в заимствованиях у Центрального банка и ставки по инструментам рефинансирования не оказывают значимого влияния на денежные показатели.

В последнее время механизм создания денег Центральным банком характеризуется тем, что рубли поступают в банковскую систему в основном в результате покупки иностранной валюты Банком России. Большой приток ликвидности в экономику делает спрос коммерческих банков на кредиты Центрального банка незначительным. Такой механизм прироста денежной базы сформировался в условиях сохраняющихся в течение нескольких лет высоких цен на энергетические ресурсы и относительно низкого уровня процентных ставок на мировых рынках.

Если денежные власти могут полностью стерилизовать эмиссию, связанную с валютными интервенциями центрального банка, то воздействие курсовой политики на денежное предложение будет нейтральным. В России значительная часть ликвидности абсорбируется в Стабилизационном фонде в результате политики, проводимой правительством. Банк России также осуществляет мероприятия, направленные на изъятие избыточной ликвидности из банковской системы, в его распоряжении имеются необходимые для этого инструменты. Однако возможности повышения процентной ставки по инструментам абсорбции Банка России для полной стерилизации результатов валютных интервенций ограничены. Связано это и с усилением влияния мировых финансовых рынков на российскую банковскую систему. Причем значение этого фактора может возрасти в связи с отменой в России ограничений на движение капитала и введением полной конвертируемости рубля.

При принятии решений в области процентных ставок Банк России ориентируется не только на состояние российской денежной сферы, но исходит также из необходимости учета в своей политике изменения процентного дифференциала между ставками на российском и мировом рынках. В последнее время в мировой экономике отмечалась глобальная тенденция роста процентных ставок. Несколько лет продолжался цикл повышения ставок Федеральной резервной системой США, рыночные ожидания свидетельствуют о возможности продолжения роста ставок Европейского центрального банка и о вероятном повышении ставок Банком Японии. Это дает определенный резерв для увеличения процентных ставок без опасения спровоцировать приток спекулятивного капитала и формирования дополнительного давления на валютный курс. Но возможности дальнейшего (более существенного) повышения процентных ставок Банка России по инструментам абсорбции ограничены из-за складывающихся ожиданий укрепления курса рубля к доллару США и небольшой величины процентного дифференциала между ставками на российском и мировом рынках.

Именно поэтому на протяжении последних нескольких лет прирост золотовалютных резервов Банка России являлся основным источником предложения денег со стороны монетарных властей, а валютные интервенции выступали в качестве основного метода пополнения ликвидности.

В то же время нельзя не отметить, что существенное воздействие на процесс создания денег оказывает и политика коммерческих банков. Быстрыми темпами увеличиваются кредиты, предоставляемые банками частному сектору. Так, за последние три года задолженность предприятий и населения коммерческим банкам увеличилась почти в 3 раза. Особенно быстро развивается кредитование населения. За 2003–2005 гг. задолженность населения по кредитам коммерческих банков возросла более чем в 8 раз.

Возможности расширения рефинансирования кредитных организаций Банком России связаны с созданием предпосылок для перехода к плавающему валютному курсу. В этих условиях присутствие Центрального банка на валютном рынке станет минимальным, а прирост денежной базы будет происходить в основном за счет внутренних источников, т. е. в результате увеличения задолженности коммерческих банков Центральному банку.

Все это создает условия для использования процентной политики как основного метода воздействия на уровень ликвидности.

В последнее десятилетие во многих странах – экспортерах природных ресурсов были созданы специальные фонды, в которых накапливалась часть доходов бюджета, связанных с высоким уровнем цен на сырьевые товары на мировых рынках. Такие фонды функционируют, например, в Норвегии (Государственный нефтяной фонд), в Казахстане (Национальный фонд Республики Казахстан), в Азербайджане (Государственный нефтяной фонд). В России Стабилизационный фонд появился в 2004 году.

Создание Стабилизационного фонда не преследовало целей реализации денежно-кредитной политики, и его не следует рассматривать в качестве ее инструмента, направленного на регулирование уровня ликвидности. Но фактически накопление в Стабилизационном фонде части доходов частного сектора оказывает существенное воздействие на темпы прироста денежной массы. В нем в настоящее время абсорбируется значительная часть денежной эмиссии, связанной с притоком в страну больших объемов иностранной валюты и ростом золотовалютных резервов Банка России. Так, за 2005 г. объем средств, накопленных в Стабилизационном фонде, увеличился более чем на 700 млрд. руб. За счет этого было абсорбировано около 40% ликвидности, эмитированной Банком России в результате его интервенций на валютном рынке.

Таким образом, являясь внешним фактором в модели принятия решений в области денежно-кредитной политики, накопление средств в Стабилизационном фонде оказывает значительное влияние на динамику денежного предложения и, таким образом, на инфляцию.

Однако не только формирование Стабилизационного фонда, но и в целом бюджетная политика существенным образом сказывается на состоянии денежно-кредитной сферы. В результате исполнения в течение последних нескольких лет бюджета с профицитом определенная часть средств правительства, помимо Стабилизационного фонда, накапливается на счетах в Банке России. Это также приводит к значительной коррекции денежного предложения. В целом, каждые 9 из 10 рублей совокупной абсорбции – это деньги, находящиеся на счетах правительства в Банке России.

«Основными направлениями единой государственной денежно-кредитной политики на 2006 год» в соответствии с официальным прогнозом социально-экономического развития Российской Федерации на 2006 год предусматривалось, что темпы прироста потребительских цен не должны выйти за пределы 8,5%. Поставленной цели по общему уровню инфляции на потребительском рынке соответствовала базовая инфляция на уровне 7,5%. В зависимости от вариантов прогноза социально-экономического развития Российской Федерации на 2006 год темпы прироста ВВП за год предусматривались в интервале 4,0-6,1 %. При таком сочетании основных макроэкономических параметров в условиях режима управляемого плавающего валютного курса увеличение спроса на рублевую денежную массу (агрегат М2) оценивалось в диапазоне 19-28%.

Высокий экономический рост и укрепление рубля обусловили более высокий спрос на деньги, чем это предполагалось при формулировании денежно-кредитной политики на 2006 год.

К началу августа 2006 г. Россия, нарастив золотовалютные резервы до 256,6 млрд. долл., вышла на третье место в мире по накопленным резервам, уступая только КНР (940 млрд. долл.) и Японии (872 млрд. долл.); суммарная доля стран большей семерки (без Японии) – около 205 млрд. долл., у США – самый низкий уровень золотовалютных резервов среди развитых стран – 67 млрд. долл. Следствием таких избыточных резервов становится недоинвестирование национальной экономики и высокая учетная ставка. Большие инфляционные ожидания, обострившиеся в последнее время в России в связи с потребительским кредитным и фондовым бумом, в совокупности с низкой отдачей бюджетного финансирования удерживает правительство от использования накапливаемых ресурсов внутри страны. Поэтому пока Россия продолжает инвестировать резервы в зарубежные активы. Основную позицию в инвестиционном портфеле многих стран – экспортеров капитала на государственном уровне – занимают вложения в государственные ценные бумаги казначейства США, наиболее ценными из которых являются: акции – инвестирование в целые секторы экономики США (средняя доходность может достигать 34 %); недвижимость, непосредственно покупая помещения с последующей сдачей в аренду или для перепродажи – до 90% доходов распределяется в качестве дивидендов; облигации – (по Договору о двойном налогообложении США и России) – инвестор может получить до 5% годовых.

Важным фактором роста спроса на национальную валюту стало укрепление рубля на внутреннем валютном рынке. Такая курсовая динамика стимулировала ускорение процесса дедолларизации российской экономики. Если за январь – сентябрь 2005 года объем наличной иностранной валюты у нефинансовых организаций и населения сократился на 2,9 млрд. долларов США, то, по предварительной оценке платежного баланса за январь – сентябрь 2006 года, его снижение составило 10,3 млрд. долларов США. Существенно замедлился рост депозитов в иностранной валюте – прирост их объема за январь – сентябрь 2006 года составил (в долларовом эквиваленте) 5,2%, а в соответствующий период 2005 года – 21,8%. При этом депозиты населения в иностранной валюте за апрель – сентябрь текущего года сократились в абсолютном выражении. В результате удельный вес валютных депозитов в структуре денежной массы, включающей депозиты в иностранной валюте, снизился к началу октября текущего года до 13,0% (на начало октября 2005 года он составлял 18,1%).

Увеличение рублевой денежной массы, как и в прошлом году, сопровождалось продолжением позитивной тенденции к повышению удельного веса срочных депозитов в ее структуре (37,3% на 1.10.2006 против 36,3% на 1.10.2005). Существенным было снижение доли наличных денег (на 1.10.2006 она составила 30,9% против 32,9% на аналогичную дату прошлого года).

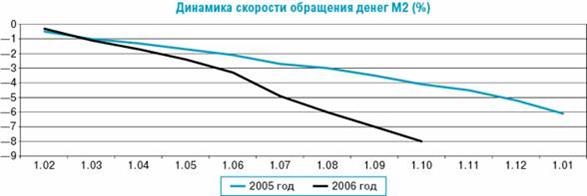

Сокращение доли наличных денег, рост удельного веса срочных депозитов в рублях и снижение доли депозитов в иностранной валюте способствовали ослаблению инфляционных последствий монетарного роста и более интенсивному по сравнению с январем - сентябрем 2005 года снижению скорости обращения денег. За январь - сентябрь 2006 года скорость обращения денег, рассчитанная по денежному агрегату М2, снизилась в среднегодовом выражении на 8,0% (за январь - сентябрь 2005 года - на 4,1%).

С учетом складывающихся экономических тенденций Банк России уточнил параметры денежной программы на 2006 год. Ожидаемые макроэкономические показатели наиболее близки к четвертому варианту, представленному в «Основных направлениях единой государственной денежно-кредитной политики на 2006 год». В расчетах по данному варианту предполагалось, что при среднегодовой цене на нефть сорта «Юралс» на уровне 60 долларов США за баррель, увеличении ВВП в реальном выражении на 6,1% и соответствующих параметрах курса рубля прирост спроса на деньги (М2) может составить 25-28% (М2=7,23 трлн. руб.). Более значительные, чем ожидалось, темпы экономического роста и замедления скорости обращения денег, связанного, прежде всего, с усилением дедолларизации экономики, дают основание повысить оценку годового прироста спроса на деньги до 36-39%. В связи с этим оценка величины денежной базы в узком определении в денежной программе повышена с 2791 до 3095 млрд. рублей.

Вместе с тем ожидаемый объем чистых международных резервов по сравнению с четвертым вариантом программы снижен исходя из уточнения показателей платежного баланса, в том числе с учетом досрочных платежей по государственному внешнему долгу Российской Федерации на сумму 22,6 млрд. долларов США. На соответствующую величину скорректированы чистые внутренние активы органов денежно-кредитного регулирования путем увеличения чистого кредита федеральному правительству.

Фактически в 2006 г. темпы прироста денежного агрегата М2 сохранялись на достаточно высоком уровне и за девять месяцев текущего года составили 28,3%, аналогичный показатель за 2005 год составил 21,3%.

Основным источником роста денежной массы в январе-августе 2006 г. было увеличение чистых иностранных активов органов денежно-кредитного регулирования и требований банковского сектора к нефинансовым организациям и населению.

В 2006 г. усилилось влияние банковских кредитов реальному сектору российской экономики на рост денежной массы. Наиболее быстрыми темпами увеличивались кредиты населению. На 1.09.2006 по отношению к той же дате предыдущего года их объем увеличился на 86,8%. При этом их доля в общем объеме кредитов нефинансовым организациям и населению увеличилась к началу сентября до 24,5% (на 1.09.2005 - 19,2%). Темпы прироста кредитов нефинансовым организациям были ниже и на 1.09.2006 составили 36,6% по отношению к соответствующей дате предыдущего года. В то же время на фоне заметной разницы в уровнях процентных ставок в России и на международных финансовых рынках в текущем году сохранялась тенденция к росту займов, привлекаемых российскими организациями за рубежом.

Важную роль в формировании предложения денег играет бюджетная политика. Через механизм Стабилизационного фонда так же, как и в прошлом году, была абсорбирована существенная часть избыточной ликвидности (табл. 15).

Табл.15

Оценка показателей денежной программы на 2006 г. (млрд. руб.)

1.01.06 | 1.10.06 | 1.01.07 | 1.01.07 | Прирост за 2006 год | |

Факт | Факт | Программа | Оценка | Оценка | |

Денежная база (узкое определение) | 2299 | 2706 | 2791 | 3095 | 796 |

-наличные деньги в обращении (вне Банка России) | 2195 | 2565 | 2657 | 2948 | 753 |

-обязательные резервы | 103 | 140 | 134 | 146 | 43 |

Чистые международные резервы | 5245 | 7361 | 8389 | 7964 | 2719 |

- в млрд. долл. США | 182 | 256 | 291 | 277 | 94 |

Чистые внутренние активы | -2946 | -4655 | -5598 | -4869 | -1923 |

Чистый кредит расширенному правительству | -2221 | -3485 | -4288 | -3823 | -1602 |

-чистый кредит федеральному правительству | -2000 | -3008 | -4088 | -3573 | -1573 |

-остатки средств консолидированных бюджетов субъектов РФ и государственных внебюджетных фондов на счетах в Банке России | -221 | -477 | -200 | -250 | -29 |

Чистый кредит банкам | -552 | -712 | -859 | -609 | -57 |

-валовой кредит банкам | 5 | 1 | 5 | 5 | 0 |

-корреспондентские счета кредитных организаций, депозиты банков в Банке России и др. инструменты абсорбирования свободной банковской ликвидности | -557 | -713 | -864 | -614 | -57 |

Прочие чистые неклассифицированные активы | -174 | -458 | -452 | -437 | -264 |

В условиях формирования высокого уровня свободной ликвидности в банковском секторе Банком России были приняты меры, направленные на ограничение роста денежного предложения за счет активизации применения стерилизационных инструментов. В этих целях Банк России принимал решения о повышении процентных ставок по инструментам постоянного действия – депозитным операциям, проводимым на стандартных условиях. В результате ставки по депозитным операциям на стандартных условиях «том-некст» и «до востребования» были увеличены с 0,5 до 2,0% годовых, «1 неделя» – с 1 до 2,5% годовых. Указанные изменения сопровождались соответствующей корректировкой ставок по депозитным операциям, проводимым на аукционной основе, и операциям с облигациями Банка России (ОБР). За январь – сентябрь текущего года средневзвешенная доходность депозитных операций, проводимых на аукционной основе, составила 4,1% по сравнению с 2,9% за соответствующий период 2005 года, облигаций Банка России – 4,9 и 4,3% соответственно. Рост ставок по операциям Банка России отразился на увеличении объемов абсорбируемой ликвидности. В целом за январь – сентябрь Банк России за счет проведения с кредитными организациями депозитных операций и операций с ОБР абсорбировал 229,1 млрд. рублей (50,4 млрд. рублей за соответствующий период 2005 года).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 |